Một doanh nghiệp khi gặp những khó khăn trong vận hành thường có xu hướng tạm ngừng kinh doanh. Nhưng Doanh nghiệp nợ thuế có được tạm ngừng kinh doanh không? Mời quý khách hàng đón đọc bài viết của Kế toán kiểm toán ACC để tìm hiểu.

1. Doanh nghiệp nợ thuế có được tạm ngừng kinh doanh không?

Căn cứ Khoản 3 Điều 206 Luật doanh nghiệp 2020:

“Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác”

Như vậy, việc doanh nghiệp nợ thuế không phải điều kiện để xét doanh nghiệp có được tạm ngừng kinh doanh hay không. Doanh nghiệp nợ thuế vẫn được phép tạm ngừng kinh doanh như doanh nghiệp khác.

Tuy nhiên, doanh nghiệp cần chú ý thực hiện đầy đủ các trách nhiệm sau trong thời gian tạm ngừng kinh doanh:

– Nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ;

– Chịu trách nhiệm bảo quản tài sản, sổ sách, hóa đơn;

– Tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

2. Quản lý thuế trong thời gian tạm ngừng kinh doanh

Về nghĩa vụ nộp báo cáo thuế: Căn cứ Khoản 2 Điều 4, Nghị định 126/2020/NĐ-CP:

– Trường hợp doanh nghiệp tạm ngừng kinh doanh trọn năm dương lịch hoặc năm tài chính, không phát sinh nghĩa vụ thuế: Không phải nộp báo cáo thuế;

– Trường hợp doanh nghiệp tạm ngừng kinh doanh không trọn năm dương lịch hoặc năm tài chính: Phải nộp báo cáo thuế.

Về nghĩa vụ nộp thuế:

– Lệ phí môn bài: Theo điểm c, khoản 2, điều 1 Nghị định 22/2020/NĐ-CP, trường hợp doanh nghiệp tạm ngừng hoạt động trọn năm, từ 01/01 đến 31/12 sẽ không phải nộp lệ phí môn bài cho năm đó.

– Thuế Giá trị gia tăng, Thu nhập cá nhân, Thu nhập doanh nghiệp: điểm a Khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP quy định: Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm. Do vậy, nếu trong hồ sơ khai thuế có phát sinh phải nộp các loại thuế trên thì doanh nghiệp vẫn phải nộp đầy đủ, đúng hạn với thời hạn kê khai thuế.

Về nghĩa vụ với các khoản nợ thuế: Doanh nghiệp phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

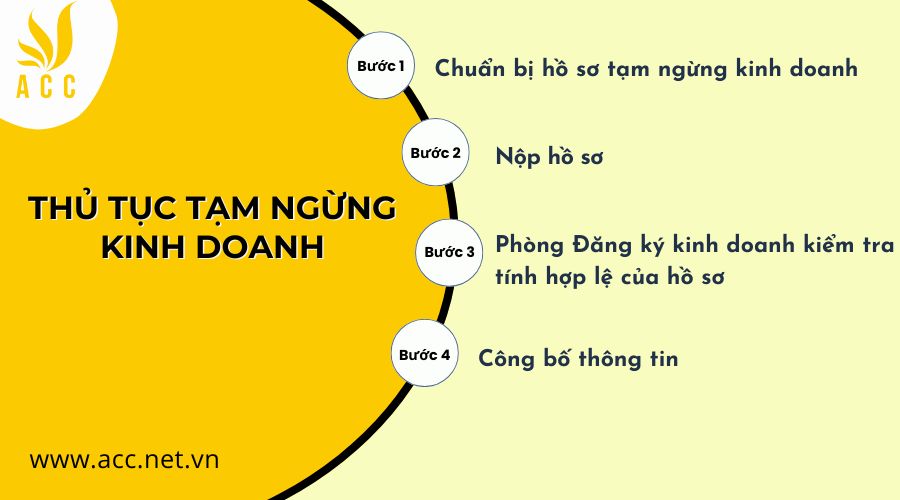

3. Thủ tục tạm ngừng kinh doanh

Thủ tục tạm ngừng kinh doanh được quy định tại Nghị định 01/2021/NĐ-CP như sau:

Bước 1: Chuẩn bị hồ sơ tạm ngừng kinh doanh

Công ty chuẩn bị hồ sơ tạm ngừng kinh doanh theo quy định tại Điều 66 Nghị định 01/2021/NĐ-CP, bao gồm:

- Thông báo tạm ngừng kinh doanh theo mẫu tại Nghị định.

- Biên bản họp về việc quyết định tạm ngừng kinh doanh.

- Quyết định về việc tạm ngừng kinh doanh.

- Trường hợp người nộp hồ sơ không phải người đại diện theo pháp luật, cần có giấy ủy quyền hợp pháp và bản sao hợp lệ giấy tờ chứng thực cá nhân của người nộp hồ sơ và nhận kết quả (thẻ căn cước công dân, chứng minh nhân dân, hộ chiếu).

Bước 2: Nộp hồ sơ

Công ty nộp hồ sơ tại Phòng Đăng ký kinh doanh – Sở Kế hoạch đầu tư tỉnh/thành phố nơi đặt trụ sở chính. Phòng Đăng ký kinh doanh tiếp nhận hồ sơ và trao Giấy biên nhận cho Công ty.

Bước 3: Phòng Đăng ký kinh doanh kiểm tra tính hợp lệ của hồ sơ

– Trường hợp hồ sơ hợp lệ, phòng Đăng ký kinh doanh sẽ ra Thông báo tạm ngừng kinh doanh Công ty TNHH hai thành viên trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ.

– Trường hợp hồ sơ không hợp lệ, Phòng Đăng ký kinh doanh thông báo cho công ty sửa đổi, bổ sung hồ sơ.

Bước 4: Công bố thông tin

Sau khi cấp Thông báo tạm ngừng kinh doanh Công ty TNHH hai thành viên, Công ty thực hiện công bố thông tin, Phòng Đăng ký kinh doanh cập nhật thông tin trên hệ thống và chuyển dữ liệu sang cơ quan thuế quản lý.

4. Dịch vụ tạm ngừng kinh doanh của Kế toán kiểm toán ACC

Kế toán kiểm toán ACC tự hào là đơn vị cung cấp dịch vụ tạm ngừng kinh doanh uy tín, chuyên nghiệp, giúp quý khách hàng tiết kiệm thời gian và chi phí với những ưu điểm như sau:

- Kế toán kiểm toán ACC với đội ngũ chuyên viên giàu kinh nghiệm, đã thực hiện nhiều thủ tục tạm ngừng kinh doanh cho khách hàng.

- Chúng tôi có quy trình tiếp nhận, tư vấn và xử lý hồ sơ rõ ràng, đảm bảo giải quyết hồ sơ nhanh chóng và hợp pháp.

- Kế toán kiểm toán ACC sẵn sàng hỗ trợ khách hàng 24/7, giải quyết các khó khăn của khách hàng trong quá trình thực hiện tạm ngừng.

- Đồng thời, tại Kế toán kiểm toán ACC, chúng tôi cam kết cung cấp dịch vụ tạm ngừng kinh doanh với chi phí hợp lý, cạnh tranh và minh bạch, giúp khách hàng tiết kiệm được nguồn tài chính mà vẫn đảm bảo được chất lượng dịch vụ.

Kế toán kiểm toán ACC luôn đồng hành với quý khách hàng trong quá trình đăng ký tạm ngừng công ty, đảm bảo tính nhanh chóng, hiệu quả và đảm bảo pháp lý.

5. Câu hỏi thường gặp

Có cần thông báo tạm ngừng kinh doanh với cơ quan thuế không?

Không. Khi doanh nghiệp thông báo tạm ngừng kinh doanh với cơ quan đăng ký kinh doanh, cơ quan ĐKKD có trách nhiệm thông báo với cơ quan thuế do vậy doanh nghiệp không cần thông báo tạm ngừng kinh doanh với cơ quan thuế.

Thời gian tạm ngừng kinh doanh là bao lâu?

Theo Khoản 1 Điều 66 Nghị định 01/2021/NĐ-CP: Mỗi lần tạm ngừng kinh doanh, thời gian không được kéo dài quá 1 năm. Nếu sau thời gian này, doanh nghiệp vẫn muốn tiếp tục tạm ngừng kinh doanh thì phải thực hiện thủ tục thông báo lại.

Trên đây là toàn bộ thông tin về Doanh nghiệp nợ thuế có được tạm ngừng kinh doanh không? mà Kế toán kiểm toán ACC muốn cung cấp đến bạn. Hy vọng với những thông tin này đã giúp bạn nắm bắt được trách nhiệm của mình trong vấn đề về thuế khi tạm ngừng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN