Để tối ưu hóa hiệu quả của việc áp dụng kế toán quản trị trong doanh nghiệp, người quản trị cần lựa chọn một bộ máy kế toán quản trị phù hợp với đặc tính của hoạt động kinh doanh, quy mô đầu tư, và phạm vi hoạt động địa lý của doanh nghiệp. Đồng thời, bộ máy kế toán cũng phải điều chỉnh phù hợp với cấp độ quản lý tài chính của doanh nghiệp. Mô hình tổ chức bộ máy kế toán quản trị cần được thiết kế sao cho gọn nhẹ, khoa học, và hợp lý, đồng thời phải đạt được hiệu suất cao trong việc cung cấp thông tin quan trọng cho người quản trị.

1. Tổ chức công tác kế toán tài chính, kế toán quản trị

1.1 Mô hình tổ chức bộ máy kế toán kết hợp

Đối tượng áp dụng: Mô hình này thường được áp dụng trong các doanh nghiệp vừa và nhỏ, nơi có số lượng các giao dịch kinh tế ít và không xảy ra thường xuyên.

Theo mô hình này, các chuyên gia kế toán đồng thời thực hiện cả hai nhiệm vụ chính: thu thập và xử lý thông tin kế toán tài chính và kế toán quản trị.

Ưu điểm: Tích hợp thông tin kế toán tài chính và kế toán quản trị một cách chặt chẽ, giảm chi phí, và cung cấp thông tin nhanh chóng.

Nhược điểm: Chưa tối ưu hóa chuyên môn hóa hai loại kế toán theo công nghệ hiện đại.

Các công việc của kế toán được thực hiện cho mỗi phần hành kế toán như sau:

Sử dụng chứng từ ban đầu để ghi vào sổ kế toán tài chính và sổ kế toán quản trị.

Tại cuối kỳ hoặc theo yêu cầu của quản trị, thực hiện lập các báo cáo kế toán, bao gồm cả báo cáo kế toán tài chính và kế toán quản trị.

Phân tích và đánh giá kết quả, so sánh với dự toán và định mức đã thiết lập. Xử lý thông tin và cung cấp kịp thời để hỗ trợ quyết định cho mọi bên liên quan.

1.2 Mô hình tổ chức bộ máy kế toán tách biệt

Phạm vi áp dụng: Mô hình này thường được ứng dụng trong các doanh nghiệp có quy mô vừa và nhỏ, nơi có số lượng giao dịch kinh tế thấp và không diễn ra thường xuyên.

Theo mô hình này, các chuyên gia kế toán đồng thời thực hiện cả hai nhiệm vụ chính: thu thập và xử lý thông tin kế toán tài chính cũng như kế toán quản trị.

Ưu điểm: Tích hợp thông tin kế toán tài chính và kế toán quản trị một cách chặt chẽ, giảm chi phí và cung cấp thông tin nhanh chóng.

Nhược điểm: Chưa tối ưu hóa chuyên môn hóa hai loại kế toán theo công nghệ hiện đại.

Nhiệm vụ của kế toán được thực hiện cho mỗi phần hành kế toán như sau:

Sử dụng chứng từ ban đầu để ghi vào sổ kế toán tài chính và sổ kế toán quản trị.

Tại cuối kỳ hoặc theo yêu cầu của quản trị, thực hiện lập các báo cáo kế toán, bao gồm cả báo cáo kế toán tài chính và kế toán quản trị.

Phân tích và đánh giá kết quả, so sánh với dự toán và định mức đã thiết lập. Xử lý thông tin và cung cấp kịp thời để hỗ trợ quyết định cho tất cả các bên liên quan.

1.3 Mô hình tổ chức bộ máy kế toán hỗn hợp

Tổ chức bộ máy kế toán quản trị hỗn hợp là một mô hình kết hợp giữa hai mô hình đã nêu trên, trong đó tổ chức kế toán quản trị được thực hiện bởi các chuyên gia từ nhiều đơn vị khác nhau. Kế toán tài chính có thể chọn thuê các công ty chuyên nghiệp về kế toán và kiểm toán để thực hiện nhiệm vụ của mình.

Bất kể lựa chọn mô hình nào, bộ máy tổ chức kế toán quản trị trong doanh nghiệp cần hoạt động hiệu quả, có sự sắp xếp nhân sự khoa học, thường bao gồm các chuyên gia đảm nhiệm các công đoạn như xây dựng dự toán, định mức, kế hoạch, tổng hợp thông tin, phân tích đánh giá, và tư vấn ra quyết định.

2. Xây dựng đội ngũ nhân sự cho mô hình tổ chức bộ máy kế toán quản trị

Để tổ chức hiệu quả bộ máy kế toán quản trị, cần xây dựng đội ngũ nhân sự phù hợp với yêu cầu về trình độ, kỹ năng và trách nhiệm. Quá trình này bao gồm các bước sau:

- Xác định số lượng và trình độ nhân sự: Doanh nghiệp cần đánh giá nhu cầu kế toán viên để đảm bảo đủ nhân lực thực hiện các phần hành kế toán theo yêu cầu. Nhân sự phải đáp ứng đầy đủ tiêu chuẩn về chuyên môn, nghiệp vụ kế toán và kỹ năng quản lý tài chính.

- Bố trí và phân công nhiệm vụ: Mỗi kế toán viên được giao trách nhiệm cụ thể phù hợp với phần hành kế toán được xác định trước đó. Việc phân công cần đảm bảo tính khoa học, hợp lý và tránh chồng chéo công việc.

- Thiết lập mối quan hệ phối hợp: Bộ máy kế toán cần có sự liên kết chặt chẽ giữa các phần hành kế toán cũng như giữa bộ phận kế toán với các phòng ban quản lý khác. Điều này giúp đảm bảo luồng thông tin tài chính được lưu thông hiệu quả, hỗ trợ quá trình ra quyết định.

- Xác định rõ vai trò và trách nhiệm: Trong bộ máy kế toán, mỗi kế toán viên (bao gồm kế toán phần hành và kế toán tổng hợp) cần có chức năng, nhiệm vụ và quyền hạn riêng, phù hợp với phạm vi công việc được giao. Điều này giúp đảm bảo tính minh bạch, nâng cao trách nhiệm và hiệu suất làm việc.

Việc xây dựng đội ngũ nhân sự kế toán quản trị khoa học và hiệu quả sẽ góp phần tối ưu hóa hoạt động tài chính, hỗ trợ doanh nghiệp đạt được mục tiêu quản lý và phát triển bền vững.

>>> Tham khảo Tổ chức bộ máy kế toán trong doanh nghiệp

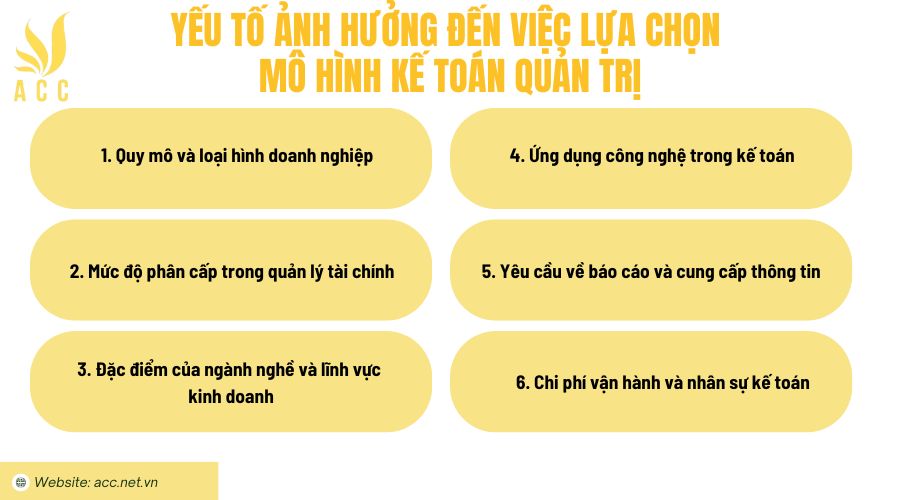

3. Yếu tố ảnh hưởng đến việc lựa chọn mô hình kế toán quản trị

Việc lựa chọn mô hình tổ chức bộ máy kế toán quản trị phù hợp có vai trò quan trọng trong việc nâng cao hiệu quả quản lý tài chính và hỗ trợ ra quyết định trong doanh nghiệp. Dưới đây là những yếu tố chính ảnh hưởng đến quá trình lựa chọn mô hình kế toán quản trị:

1. Quy mô và loại hình doanh nghiệp

- Các doanh nghiệp có quy mô lớn, nhiều chi nhánh hoặc hoạt động trên phạm vi rộng thường cần mô hình kế toán phân tán hoặc kết hợp để đảm bảo tính linh hoạt và kịp thời trong việc cung cấp thông tin.

- Các doanh nghiệp vừa và nhỏ có thể ưu tiên mô hình kế toán tập trung để tối ưu hóa chi phí và kiểm soát tốt hơn.

- Loại hình doanh nghiệp (sản xuất, thương mại, dịch vụ) cũng ảnh hưởng đến cách tổ chức kế toán quản trị do đặc thù về chi phí, doanh thu và quy trình hạch toán.

2. Mức độ phân cấp trong quản lý tài chính

- Doanh nghiệp có cơ cấu quản lý tập trung thường áp dụng mô hình kế toán quản trị tập trung để kiểm soát và đồng bộ thông tin tài chính.

- Ngược lại, các doanh nghiệp có cơ cấu quản lý phân quyền cao có thể áp dụng mô hình phân tán, cho phép các bộ phận, chi nhánh chủ động hạch toán và báo cáo.

3. Đặc điểm của ngành nghề và lĩnh vực kinh doanh

- Những ngành nghề có quy trình sản xuất phức tạp, nhiều giai đoạn như xây dựng, sản xuất công nghiệp thường yêu cầu mô hình kế toán quản trị chi tiết và chuyên sâu để theo dõi chi phí sản xuất, kiểm soát giá thành.

- Doanh nghiệp hoạt động trong lĩnh vực thương mại, dịch vụ có thể ưu tiên mô hình kế toán đơn giản hơn, tập trung vào quản lý doanh thu và lợi nhuận.

4. Ứng dụng công nghệ trong kế toán

- Việc sử dụng phần mềm kế toán hiện đại, hệ thống ERP hay các công cụ quản lý tài chính có thể ảnh hưởng đến cách tổ chức bộ máy kế toán quản trị.

- Các doanh nghiệp có hệ thống công nghệ thông tin phát triển có thể dễ dàng áp dụng mô hình kế toán quản trị tập trung mà vẫn đảm bảo tính linh hoạt và hiệu quả.

5. Yêu cầu về báo cáo và cung cấp thông tin

- Nếu doanh nghiệp cần báo cáo tài chính và thông tin quản trị nhanh chóng, chính xác để ra quyết định kịp thời, mô hình tập trung có thể là lựa chọn phù hợp.

- Nếu các đơn vị trực thuộc cần tự chủ trong công tác kế toán, mô hình phân tán hoặc kết hợp sẽ giúp cải thiện khả năng phản hồi và cung cấp thông tin linh hoạt.

6. Chi phí vận hành và nhân sự kế toán

- Việc lựa chọn mô hình kế toán quản trị cũng phụ thuộc vào khả năng tài chính của doanh nghiệp. Mô hình tập trung có thể tiết kiệm chi phí nhân sự và quản lý nhưng đòi hỏi hệ thống công nghệ mạnh.

- Ngược lại, mô hình phân tán cần nhiều nhân sự hơn, chi phí vận hành cao hơn nhưng đảm bảo tính linh hoạt trong quản lý tài chính ở các đơn vị trực thuộc.

4. Giải pháp nâng cao hiệu quả hoạt động của bộ máy kế toán quản trị

Dưới đây là một số giải pháp giúp nâng cao hiệu quả hoạt động của bộ máy kế toán quản trị:

1. Ứng dụng công nghệ vào kế toán quản trị

- Sử dụng phần mềm kế toán và hệ thống ERP để tự động hóa quy trình hạch toán, giúp giảm thiểu sai sót.

- Áp dụng trí tuệ nhân tạo (AI) và phân tích dữ liệu lớn (Big Data) để dự báo tài chính, phân tích chi phí và tối ưu hóa hiệu suất hoạt động.

2. Xây dựng hệ thống báo cáo kế toán quản trị linh hoạt

- Thiết kế báo cáo phù hợp với đặc thù doanh nghiệp, cung cấp thông tin kịp thời và chính xác cho nhà quản lý.

- Xây dựng hệ thống chỉ số tài chính và phi tài chính để đánh giá hiệu quả hoạt động doanh nghiệp.

3. Nâng cao năng lực đội ngũ kế toán quản trị

- Đào tạo, bồi dưỡng kiến thức chuyên môn, kỹ năng phân tích tài chính và quản trị rủi ro cho nhân viên kế toán.

- Khuyến khích nhân viên tham gia các chương trình đào tạo chuyên sâu về kế toán quản trị và công nghệ tài chính.

4. Tăng cường kiểm soát nội bộ và quản trị rủi ro

- Xây dựng quy trình kiểm soát chặt chẽ, đảm bảo tính chính xác và minh bạch trong việc ghi nhận, xử lý dữ liệu kế toán.

- Đánh giá và điều chỉnh quy trình kiểm soát nội bộ thường xuyên để giảm thiểu rủi ro tài chính và gian lận.

5. Hoàn thiện hệ thống chi phí và quản lý ngân sách

- Áp dụng phương pháp kế toán chi phí theo hoạt động (ABC) để xác định chính xác chi phí sản xuất và dịch vụ.

- Lập kế hoạch ngân sách hiệu quả, kiểm soát chặt chẽ việc thực hiện ngân sách để tối ưu hóa nguồn lực tài chính.

6. Tăng cường sự phối hợp giữa kế toán quản trị và các phòng ban

- Xây dựng cơ chế trao đổi thông tin thường xuyên giữa kế toán quản trị và các bộ phận như tài chính, sản xuất, kinh doanh để đảm bảo dữ liệu kế toán phản ánh đúng thực tế hoạt động.

- Sử dụng công cụ hỗ trợ giao tiếp và chia sẻ dữ liệu để nâng cao hiệu quả phối hợp trong doanh nghiệp.

Những giải pháp trên giúp bộ máy kế toán quản trị hoạt động hiệu quả hơn, nâng cao khả năng hỗ trợ ra quyết định và tối ưu hóa nguồn lực doanh nghiệp.

>>> Cùng ACC xem qua Cách vẽ sơ đồ bộ máy kế toán công ty thương mại hiện nay nhé!

5. Câu hỏi thường gặp

Kế toán quản trị chỉ áp dụng cho các doanh nghiệp lớn không?

Không. Doanh nghiệp nhỏ cũng có thể áp dụng kế toán quản trị để tối ưu hóa chi phí và lập kế hoạch tài chính.

Kế toán quản trị thường sử dụng các công cụ phân tích như báo cáo ngân sách và phân tích chi phí không?

Có. Kế toán quản trị sử dụng nhiều công cụ như phân tích biến động, dự báo tài chính và định giá sản phẩm.

Kế toán quản trị không cần tuân theo các chuẩn mực kế toán quốc tế không?

Có. Vì kế toán quản trị phục vụ nội bộ, không bị ràng buộc bởi các chuẩn mực kế toán tài chính quốc tế.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Mô hình tổ chức bộ máy kế toán quản trị trong doanh nghiệp hiện nay. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN