Một công ty khi gặp những khó khăn trong quản lý, vận hành thường tìm đến giải pháp là tạm ngừng kinh doanh một thời gian để tái cơ cấu lại công ty. Trong phạm vi bài viết này, Kế toán kiểm toán ACC gửi tới quý khách hàng Mẫu thông báo tạm ngừng kinh doanh mới nhất để quý khách hàng có căn cứ để hoàn thiện hồ sơ tạm ngừng kinh doanh.

1. Hồ sơ tạm ngừng kinh doanh gồm những gì?

Hồ sơ thông báo tạm ngừng kinh doanh phải tuân thủ quy định tại Điều 66 Nghị định 01/2021/NĐ-CP, bao gồm:

- Thông báo tạm ngừng kinh doanh của công ty theo mẫu tại Nghị định.

- Biên bản họp của Hội đồng thành viên/Hội đồng quản trị về việc quyết định tạm ngừng kinh doanh.

- Quyết định của Hội đồng thành viên/Hội đồng quản trị về việc tạm ngừng kinh doanh.

- Trường hợp người nộp hồ sơ không phải người đại diện theo pháp luật, cần có giấy ủy quyền hợp pháp và bản sao hợp lệ giấy tờ chứng thực cá nhân của người nộp hồ sơ và nhận kết quả (thẻ căn cước công dân, chứng minh nhân dân, hộ chiếu).

Nếu công ty hoạt động theo Giấy phép đầu tư hoặc Giấy chứng nhận đầu tư, ngoài các giấy tờ trên, công ty cần nộp kèm theo:

- Bản sao hợp lệ Giấy chứng nhận đầu tư.

- Bản sao hợp lệ Giấy chứng nhận đăng ký thuế.

2. Mẫu thông báo tạm ngừng kinh doanh mới nhất

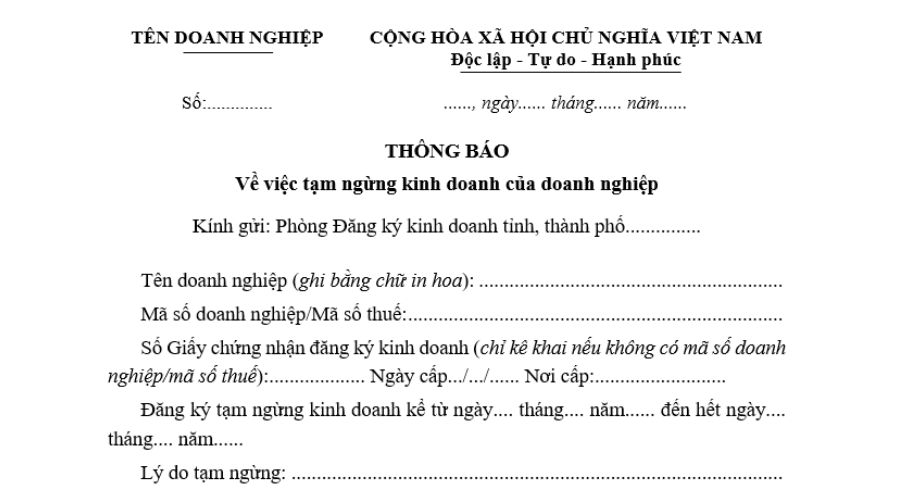

Thông báo tạm ngừng kinh doanh được thực hiện theo quy định tại Phụ lục II-19 Nghị định 01/2021/NĐ-CP như sau:

| TÊN DOANH NGHIỆP

Số:………….. |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ……, ngày…… tháng…… năm…… |

THÔNG BÁO

Về việc tạm ngừng kinh doanh của doanh nghiệp

Kính gửi: Phòng Đăng ký kinh doanh tỉnh, thành phố……………

Tên doanh nghiệp (ghi bằng chữ in hoa):

Mã số doanh nghiệp/Mã số thuế:

Số Giấy chứng nhận đăng ký kinh doanh (chỉ kê khai nếu không có mã số doanh nghiệp/mã số thuế):………………. Ngày cấp…/…/…… Nơi cấp:……………………..

Đăng ký tạm ngừng kinh doanh kể từ ngày…. tháng…. năm…… đến hết ngày…. tháng…. năm……

Lý do tạm ngừng:

Sau khi doanh nghiệp tạm ngừng kinh doanh, đề nghị Phòng Đăng ký kinh doanh chuyển tình trạng của tất cả các chi nhánh/văn phòng đại diện/địa điểm kinh doanh của doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp sang tình trạng “Tạm ngừng kinh doanh”.

Doanh nghiệp cam kết hoàn toàn chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác và trung thực của nội dung Thông báo này.

Người ký tại Thông báo này cam kết là người có quyền và nghĩa vụ thực hiện thủ tục đăng ký doanh nghiệp theo quy định của pháp luật và Điều lệ công ty.

| NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT

CỦA DOANH NGHIỆP (Ký và ghi họ tên) |

Tải mẫu thông báo tạm ngừng kinh doanh mới nhất tại đây

3. Quy định về thời hạn trong tạm ngừng kinh doanh

Thời hạn báo trước khi tạm ngừng kinh doanh: Theo Khoản 1 Điều 66 Nghị định 01/2021/NĐ-CP: Công ty TNHH hai thành viên cần gửi thông báo tạm ngừng đến Phòng Đăng ký kinh doanh ít nhất 3 ngày làm việc trước khi quyết định tạm ngừng kinh doanh. Thời điểm tạm ngừng kinh doanh được xác định là thời điểm ghi trên Thông báo tạm ngừng.

Thời hạn tạm ngừng kinh doanh tối đa theo quy định: Hiện nay, căn cứ quy định tại khoản 1 Điều 66 Nghị định 01/2021/NĐ-CP, thời hạn tạm ngừng kinh doanh của doanh nghiệp được quy định như sau:

“Đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh

- Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo, doanh nghiệp gửi thông báo đến Phòng Đăng ký kinh doanh nơi doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đặt trụ sở chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo. Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh có nhu cầu tiếp tục tạm ngừng kinh doanh sau khi hết thời hạn đã thông báo thì phải thông báo cho Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng kinh doanh. Thời hạn tạm ngừng kinh doanh của mỗi lần thông báo không được quá một năm”.

Như vậy, hiện nay không có giới hạn về thời hạn tạm ngừng kinh doanh liên tiếp, nhưng doanh nghiệp phải đảm bảo mỗi lần tạm ngừng kinh doanh chỉ được tối đa 01 năm và phải thông báo cho cơ quan đăng ký kinh doanh về việc tiếp tục tạm ngừng trước 03 ngày làm việc kể từ ngày tiếp tục tạm ngừng kinh doanh.

4. Xử phạt công ty tạm ngừng kinh doanh không thông báo

Điểm c Khoản 1 Điều 50 Nghị định 122/2021/NĐ-CP quy định khi công ty có hành vi không thông báo hoặc thông báo không đúng thời hạn đến cơ quan đăng ký kinh doanh về thời điểm và thời hạn tạm ngừng kinh doanh hoặc tiếp tục kinh doanh có thể bị phạt tiền từ 10 triệu đồng đến 15 triệu đồng.

Bên cạnh đó, còn bị áp dụng biên pháp khác phục hậu quả là buộc thông báo về thời điểm và thời hạn tạm dừng kinh doanh hoặc tiếp tục kinh doanh đến cơ quan đăng ký kinh doanh trong trường hợp không thông báo.

5. Chế độ thuế trong thời gian tạm ngừng kinh doanh như thế nào?

Chế độ thuế của công ty khi tạm ngừng kinh doanh phải tuân thủ theo quy định tại Nghị định 126/2020/NĐ-CP như sau:

Về nghĩa vụ nộp báo cáo thuế: Căn cứ Khoản 2 Điều 4, Nghị định 126/2020/NĐ-CP:

– Trường hợp doanh nghiệp tạm ngừng kinh doanh trọn năm dương lịch hoặc năm tài chính, không phát sinh nghĩa vụ thuế: Không phải nộp báo cáo thuế;

– Trường hợp doanh nghiệp tạm ngừng kinh doanh không trọn năm dương lịch hoặc năm tài chính: Phải nộp báo cáo thuế.

Về nghĩa vụ nộp thuế:

– Lệ phí môn bài: Theo điểm c, khoản 2, điều 1 Nghị định 22/2020/NĐ-CP, trường hợp doanh nghiệp tạm ngừng hoạt động trọn năm, từ 01/01 đến 31/12 sẽ không phải nộp lệ phí môn bài cho năm đó.

– Thuế Giá trị gia tăng, Thu nhập cá nhân, Thu nhập doanh nghiệp: điểm a Khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP quy định: Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm. Do vậy, nếu trong hồ sơ khai thuế có phát sinh phải nộp các loại thuế trên thì doanh nghiệp vẫn phải nộp đầy đủ, đúng hạn với thời hạn kê khai thuế.

Về nghĩa vụ với các khoản nợ thuế: Doanh nghiệp phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

6. Câu hỏi thường gặp

Trường hợp công ty thông báo tạm ngừng kinh doanh trọn năm dương lịch nhưng trở lại kinh doanh trước hạn thì có phải thông báo không?

Có. khoản 1 Điều 66 Nghị định 01/2021/NĐ-CP quy định trường hợp công ty tạm ngừng trở lại kinh doanh trước hạn phải thông báo với cơ quan đăng ký kinh doanh trước 03 ngày làm việc tính đến ngày trở lại kinh doanh.

Thời gian xử lý hồ sơ thông báo tạm ngừng kinh doanh là bao nhiêu ngày?

– Trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ, trường hợp hồ sơ hợp lệ, phòng Đăng ký kinh doanh sẽ ra Thông báo tạm ngừng kinh doanh Công ty

– Trường hợp hồ sơ không hợp lệ, Phòng Đăng ký kinh doanh thông báo cho công ty sửa đổi, bổ sung hồ sơ.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN