Mẫu số 05-1/BK-QTT-TNCN là một trong các mẫu quyết định của Bộ trưởng Bộ Tài chính về quy định các vấn đề liên quan đến quản lý, thực hiện thuế thu nhập cá nhân. Mỗi mẫu số đều có nội dung và mục đích cụ thể, thông thường liên quan đến hướng dẫn, hướng xử lý các vấn đề liên quan đến thuế thu nhập cá nhân. Qua bài viết này ACC sẽ cung cấp mẫu số 05-1/BK-QTT-TNCN và hướng dẫn cách điền chi tiết.

1. Mẫu số 05-1/BK-QTT-TNCN

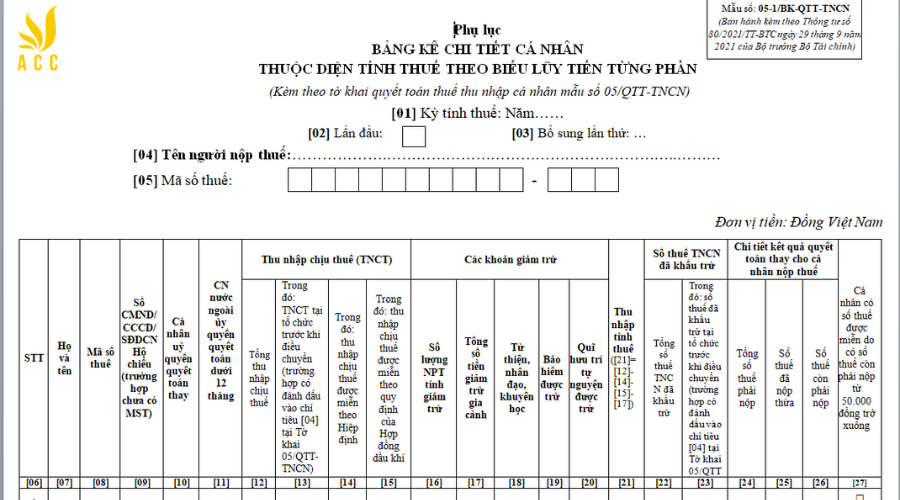

Tải: Mau-05-1-BK-QTT-TNCN

2. Hướng dẫn kê khai mẫu số 05-1/BK-QTT-TNCN

Mẫu số 05-1/BK-QTT-TNCN là phụ lục được sử dụng để kê khai chi tiết thông tin thu nhập, khấu trừ và số thuế thu nhập cá nhân phải nộp của cá nhân cư trú tại Việt Nam trong kỳ tính thuế. Mẫu này được ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính quy định về việc quản lý và kê khai thuế thu nhập cá nhân.

Đối tượng áp dụng: Tổ chức, cá nhân trả thu nhập cho cá nhân cư trú. Cá nhân trực tiếp nộp thuế thu nhập cá nhân.

Cơ sở pháp lý: Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Hướng dẫn kê khai:

Phần I: Thông tin chung

Ghi đầy đủ và chính xác các thông tin về tổ chức, cá nhân trả thu nhập và cá nhân nhận thu nhập.

Chọn kỳ tính thuế phù hợp.

Ghi rõ lần đầu khai hay khai bổ sung.

Phần II: Kê khai các chỉ tiêu của bảng

Cụ thể từng chỉ tiêu như sau:

[01]: Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN theo năm dương lịch.

[02]: Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03]: Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống.

[04]: Mã số thuế của tổ chức, cá nhân trả thu nhập.

[05]: Tên tổ chức, cá nhân trả thu nhập.

[06]: Địa chỉ tổ chức, cá nhân trả thu nhập.

[07]: Mã số thuế của cá nhân nhận thu nhập.

[08]: Họ và tên cá nhân nhận thu nhập.

[09]: Ngày sinh của cá nhân nhận thu nhập.

[10]: Giới tính của cá nhân nhận thu nhập (Nam/Nữ).

[11]: Quốc tịch của cá nhân nhận thu nhập.

[12]: Địa chỉ thường trú của cá nhân nhận thu nhập.

[13]: Số tháng cư trú trong năm của cá nhân nhận thu nhập.

[14]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ tiền lương, tiền công theo hợp đồng lao động.

[15]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ tiền lương, tiền công không theo hợp đồng lao động.

[16]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ hoạt động kinh doanh.

[17]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ hoạt động chuyển nhượng bất động sản.

[18]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ hoạt động đầu tư.

[19]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ hoạt động khai thác tài nguyên thiên nhiên.

[20]: Thu nhập chịu thuế của cá nhân nhận thu nhập từ hoạt động khác.

[21]: Tổng thu nhập chịu thuế của cá nhân.

[22]: Tổng số người được khấu trừ gia cảnh.

[23]: Số tiền được khấu trừ gia cảnh.

[24]: Thu nhập sau khi khấu trừ.

[25]: Mức thuế suất áp dụng.

[26]: Số thuế thu nhập cá nhân phải nộp.

[27]: Số thuế thu nhập cá nhân đã nộp trong kỳ.

[28]: Số thuế thu nhập cá nhân còn phải nộp.

Cần điền đầy đủ và chính xác tất cả các thông tin theo yêu cầu. Mỗi chỉ tiêu phải được ghi rõ ràng, dễ hiểu. Cần căn cứ vào sổ sách, hóa đơn, chứng từ để kê khai chính xác thu nhập, khấu trừ và số thuế thu nhập cá nhân phải nộp. Nếu có bất kỳ thắc mắc nào, cần liên hệ với cơ quan thuế để được hướng dẫn cụ thể.

3. Đối tượng cần lập Mẫu số 05-1/BK-QTT-TNCN

Đối tượng cần lập Mẫu số 05-1/BK-QTT-TNCN được quy định cụ thể trong Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính về việc quản lý và kê khai thuế thu nhập cá nhân. Theo đó, có hai đối tượng chính cần lập Mẫu số 05-1/BK-QTT-TNCN:

Tổ chức, cá nhân trả thu nhập cho cá nhân cư trú:

Đây là các tổ chức, cá nhân có nghĩa vụ nộp thuế thu nhập cá nhân thay cho cá nhân nhận thu nhập trong trường hợp:

- Cá nhân nhận thu nhập có hợp đồng lao động từ 03 tháng trở lên tại tổ chức, cá nhân trả thu nhập.

- Cá nhân nhận thu nhập từ hoạt động kinh doanh, chuyển nhượng bất động sản, đầu tư, khai thác tài nguyên thiên nhiên, hoạt động khác do tổ chức, cá nhân trả thu nhập chi trả.

- Cá nhân nhận thu nhập từ tiền lương, tiền công không theo hợp đồng lao động do tổ chức, cá nhân trả thu nhập chi trả.

Cá nhân trực tiếp nộp thuế thu nhập cá nhân:

Đây là các cá nhân nhận thu nhập từ các nguồn sau và không thuộc diện tổ chức, cá nhân trả thu nhập nộp thuế thay:

- Thu nhập từ hoạt động kinh doanh, chuyển nhượng bất động sản, đầu tư, khai thác tài nguyên thiên nhiên, hoạt động khác.

- Thu nhập từ tiền lương, tiền công không theo hợp đồng lao động.

- Thu nhập từ hoạt động khác.

Mỗi tổ chức, cá nhân trả thu nhập chỉ lập một bảng kê chi tiết mẫu số 05-1/BK-QTT-TNCN đối với từng cá nhân nhận thu nhập trong kỳ tính thuế. Cá nhân trực tiếp nộp thuế thu nhập cá nhân lập một bảng kê chi tiết mẫu số 05-1/BK-QTT-TNCN đối với bản thân trong kỳ tính thuế.

4. Trường hợp sử dụng Mẫu số 05-1/BK-QTT-TNCN

Mẫu số 05-1/BK-QTT-TNCN được sử dụng để kê khai chi tiết thông tin thu nhập, khấu trừ và số thuế thu nhập cá nhân phải nộp của cá nhân cư trú tại Việt Nam trong kỳ tính thuế. Mẫu này áp dụng cho hai trường hợp chính:

4.1. Tổ chức, cá nhân trả thu nhập cho cá nhân cư trú:

Trường hợp cá nhân nhận thu nhập có hợp đồng lao động từ 03 tháng trở lên tại tổ chức, cá nhân trả thu nhập:

- Tổ chức, cá nhân trả thu nhập có nghĩa vụ lập Mẫu số 05-1/BK-QTT-TNCN để kê khai chi tiết thông tin thu nhập, khấu trừ và số thuế thu nhập cá nhân phải nộp của từng cá nhân nhận thu nhập trong kỳ tính thuế.

- Mẫu số 05-1/BK-QTT-TNCN được đính kèm theo Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN do tổ chức, cá nhân trả thu nhập nộp cho cơ quan thuế.

Trường hợp cá nhân nhận thu nhập từ hoạt động kinh doanh, chuyển nhượng bất động sản, đầu tư, khai thác tài nguyên thiên nhiên, hoạt động khác do tổ chức, cá nhân trả thu nhập chi trả: Tương tự như trường hợp cá nhân nhận thu nhập có hợp đồng lao động, tổ chức, cá nhân trả thu nhập có nghĩa vụ lập Mẫu số 05-1/BK-QTT-TNCN cho từng cá nhân nhận thu nhập trong kỳ tính thuế.

Trường hợp cá nhân nhận thu nhập từ tiền lương, tiền công không theo hợp đồng lao động do tổ chức, cá nhân trả thu nhập chi trả: Tổ chức, cá nhân trả thu nhập cũng có nghĩa vụ lập Mẫu số 05-1/BK-QTT-TNCN cho từng cá nhân nhận thu nhập trong kỳ tính thuế.

4.2. Cá nhân trực tiếp nộp thuế thu nhập cá nhân:

Trường hợp cá nhân nhận thu nhập từ hoạt động kinh doanh, chuyển nhượng bất động sản, đầu tư, khai thác tài nguyên thiên nhiên, hoạt động khác:

- Cá nhân trực tiếp nộp thuế thu nhập cá nhân có nghĩa vụ lập Mẫu số 05-1/BK-QTT-TNCN để kê khai chi tiết thông tin thu nhập, khấu trừ và số thuế thu nhập cá nhân phải nộp của bản thân trong kỳ tính thuế.

- Mẫu số 05-1/BK-QTT-TNCN được nộp kèm theo Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN do cá nhân trực tiếp nộp thuế thu nhập cá nhân nộp cho cơ quan thuế.

Trường hợp cá nhân nhận thu nhập từ tiền lương, tiền công không theo hợp đồng lao động: Tương tự như trường hợp cá nhân nhận thu nhập từ hoạt động kinh doanh, cá nhân trực tiếp nộp thuế thu nhập cá nhân có nghĩa vụ lập Mẫu số 05-1/BK-QTT-TNCN và nộp kèm theo Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN