Theo dõi công nợ phải thu là một phần quan trọng của kế toán. Kế toán phải thường xuyên đôn đốc công nợ khách hàng. Tuy nhiên, có nhiều trường hợp khách hàng nợ lâu, không thanh toán, và thậm chí là không còn khả năng thanh toán. Khi gặp trường hợp này kế toán thanh toán phải xử lý thế nào cho đúng? Kế toán kiểm toán thuế ACC sẽ cùng các bạn tìm hiểu cụ thể về mẫu quyết định xóa nợ phải thu khó đòi. Tìm hiểu ngay nhé!

1. Nợ phải thu khó đòi là gì?

Theo Điều 2 Thông tư 48/2019/TT-BTC, nợ phải thu khó đòi là: “Các khoản nợ phải thu quá hạn thanh toán và khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng không thu hồi được đúng hạn.”

Theo Điều 45 Thông tư 200/2014/TT-BTC, nợ phải thu khó đòi được định nghĩa như sau: “Khoản nợ phải thu và các khoản đầu tư nắm giữ đến ngày đáo hạn khác có bản chất tương tự các khoản phải thu khó có khả năng thu hồi.”

Như vậy, nợ phải thu khó đòi bao gồm:

- Khoản nợ đã quá hạn thanh toán nhưng chưa được thu hồi.

- Khoản nợ chưa đến hạn nhưng có dấu hiệu khó thu hồi, chẳng hạn như bên nợ gặp khó khăn tài chính hoặc có rủi ro mất khả năng thanh toán.

Việc xác định nợ phải thu khó đòi giúp doanh nghiệp đánh giá chính xác tình hình tài chính, từ đó có biện pháp xử lý phù hợp nhằm hạn chế rủi ro tài chính.

>>> Xem thêm Mẫu quy chế tài chính mới nhất dành cho doanh nghiệp

2. Dự phòng nợ phải thu khó đòi được tính vào chi phí doanh nghiệp

3. Mẫu hồ sơ xóa nợ phải thu khó đòi chi tiết hiện nay

Để đảm bảo tính chính xác và minh bạch trong việc quản lý các khoản nợ phải thu khó đòi, việc chuẩn bị và lập hồ sơ xử lý nợ phải thu khó đòi là một bước quan trọng trong quá trình kế toán và quản lý tài chính của doanh nghiệp. Mẫu hồ sơ này giúp doanh nghiệp ghi nhận và xác định các khoản nợ không thu hồi được, đồng thời tạo cơ sở pháp lý và kế toán cho việc trích lập dự phòng và xử lý các khoản nợ khó đòi. Dưới đây là mẫu hồ sơ chi tiết và đầy đủ nhất hiện nay, được áp dụng trong các doanh nghiệp nhằm xử lý nợ phải thu khó đòi một cách hiệu quả và hợp pháp.

Ngoài ra theo khoản 4 Điều 6 Thông tư 48/2019/TT-BTC quy định:

– Sổ kế toán, chứng từ, tài liệu chứng minh khoản nợ chưa thu hồi được đến thời điểm xử lý nợ doanh nghiệp đang hạch toán nợ phải thu trên sổ kế toán của doanh nghiệp như: hợp đồng kinh tế; khế ước vay nợ; cam kết nợ; bản thanh lý hợp đồng (nếu có); đối chiếu công nợ (nếu có); văn bản đề nghị đối chiếu công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát); bảng kê công nợ và các chứng từ khác có liên quan.

– Trường hợp đối với tổ chức kinh tế:

+ Đối tượng nợ đã phá sản: có quyết định của Tòa án tuyên bố phá sản doanh nghiệp theo Luật phá sản.

+ Đối tượng nợ đã ngừng hoạt động, giải thể: có văn bản xác nhận hoặc thông báo bằng văn bản/thông báo trên trang điện tử chính thức của cơ quan quyết định thành lập doanh nghiệp hoặc tổ chức đăng ký kinh doanh hoặc cơ quan thuế quản lý trực tiếp về việc doanh nghiệp, tổ chức đã ngừng hoạt động hoặc giải thể; hoặc khoản nợ đã được doanh nghiệp, tổ chức khởi kiện ra tòa án theo quy định, có bản án, quyết định của tòa và có ý kiến xác nhận của cơ quan thi hành án về việc đối tượng nợ không có tài sản để thi hành án.

+ Đối với khoản nợ phải thu những đối tượng nợ đã được cơ quan có thẩm quyền quyết định cho xóa nợ theo quy định của pháp luật; khoản chênh lệch thiệt hại được cơ quan có thẩm quyền quyết định cho bán nợ.

– Trường hợp đối với cá nhân:

+ Giấy chứng tử (bản sao chứng thực hoặc bản sao từ sổ gốc) hoặc xác nhận của chính quyền địa phương đối với đối tượng nợ đã chết.

+ Lệnh truy nã; hoặc xác nhận của cơ quan pháp luật đối với đối tượng nợ đã bỏ trốn; hoặc xác nhận của cơ quan pháp luật về việc đối tượng nợ không còn ở nơi cư trú đối với khoản nợ phải thu cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau của các doanh nghiệp kinh doanh dịch vụ viễn thông; hoặc đang bị truy tố, đang thi hành án.

Hiện nay chưa có quy định cụ thể về mẫu hồ sơ xử lý nợ phải thu khó đòi, nhưng người đọc có thể tìm Mẫu số 01/XNTH: Đề nghị xóa nợ tiền thuế, tiền phạt rồi chỉnh sửa theo yêu cầu.

( Link tham khảo: https://congdongketoan.vn/threads/xin-mau-quyet-dinh-xoa-no-phai-thu-kho-doi.5637/ )

Lưu ý: Tuy nhiên nợ này chỉ có thể xóa khi tòa án tuyên bố bên kia phá sản hay giải thể, doanh nghiệp không thể tự xóa.

4. Doanh nghiệp cần lập hồ sơ nợ phải thu khó đòi bao gồm:

– Biên bản của Hội đồng xử lý nợ của doanh nghiệp. Trong đó ghi rõ giá trị của từng khoản nợ phải thu, giá trị nợ đã thu hồi được, giá trị thiệt hại thực tế (sau khi đã trừ đi các khoản thu hồi được).

– Bảng kê chi tiết các khoản nợ phải thu đã xóa để làm căn cứ hạch toán. Sổ kế toán, chứng từ, tài liệu chứng minh khoản nợ chưa thu hồi được, đến thời điểm xử lý nợ doanh nghiệp đang hạch toán nợ phải thu trên sổ kế toán của doanh nghiệp.

– Các hồ sơ, tài liệu liên quan đến việc thực hiện trích lập dự phòng liên quan đến các khoản nợ phải thu không có khả năng thu hồi.

5. Thẩm quyền xử lý nợ phải thu khó đòi

Theo điểm đ khoản 4 Điều 6 Thông tư 48/2019/TT-BTC, thẩm quyền xử lý nợ phải thu khó đòi được quy định như sau:

- Hội đồng quản trị, Hội đồng thành viên, Chủ tịch công ty, Tổng giám đốc, Giám đốc, chủ doanh nghiệp tư nhân và chủ sở hữu của các tổ chức kinh tế có quyền quyết định xử lý các khoản nợ phải thu không thu hồi được.

- Việc xử lý nợ phải căn cứ vào biên bản của Hội đồng xử lý do doanh nghiệp lập và các bằng chứng liên quan đến khoản nợ.

- Người có thẩm quyền ra quyết định xử lý phải chịu trách nhiệm trước pháp luật về quyết định của mình.

- Thành phần của Hội đồng xử lý do doanh nghiệp tự quyết định.

Như vậy, trách nhiệm xử lý nợ phải thu khó đòi thuộc về ban lãnh đạo doanh nghiệp, và việc xử lý phải tuân theo quy trình nội bộ, dựa trên các bằng chứng hợp lệ nhằm đảm bảo tính minh bạch và hợp pháp.

>>> Tham khảo Mẫu số 01/BKNT Mẫu bảng kê nộp thuế mới & chi tiết để biết thêm thông tin.

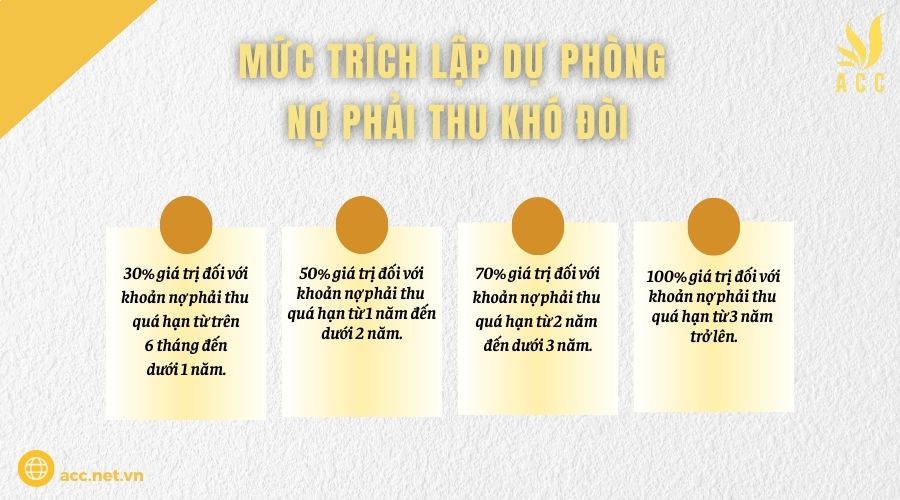

6. Mức trích lập dự phòng nợ phải thu khó đòi

Căn cứ theo điểm a khoản 2 Điều 6 Thông tư 48/2019/TT-BTC, Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ trên 6 tháng đến dưới 1 năm.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với khoản nợ phải thu quá hạn từ 3 năm trở lên.

Doanh nghiệp cần thực hiện trích lập dự phòng đúng quy định để đảm bảo phản ánh chính xác tình hình tài chính, giảm thiểu rủi ro trong hoạt động kinh doanh và tuân thủ các yêu cầu về kế toán, thuế.

7. Thời điểm lập dự phòng nợ phải thu khó đòi

Việc lập dự phòng nợ phải thu khó đòi được thực hiện tại thời điểm lập báo cáo tài chính cuối kỳ kế toán nhằm đảm bảo doanh nghiệp phản ánh trung thực giá trị khoản phải thu và tình hình tài chính. Cụ thể:

1. Nguyên tắc lập dự phòng

Khi số dự phòng cần trích lập lớn hơn số dư dự phòng đã ghi trên sổ kế toán:

- Doanh nghiệp phải ghi tăng khoản dự phòng tương ứng với phần chênh lệch.

- Khoản chênh lệch này sẽ được hạch toán vào chi phí quản lý doanh nghiệp, làm tăng chi phí trong kỳ.

- Việc này đảm bảo rằng doanh nghiệp có đủ nguồn lực tài chính để bù đắp rủi ro khi các khoản nợ không thể thu hồi.

Khi số dự phòng cần trích lập nhỏ hơn số dư dự phòng đã ghi trên sổ kế toán:

- Doanh nghiệp hoàn nhập phần chênh lệch, nghĩa là ghi giảm khoản dự phòng.

- Khoản hoàn nhập này sẽ giảm chi phí quản lý doanh nghiệp, giúp cải thiện lợi nhuận trong kỳ.

Việc hoàn nhập dự phòng xảy ra khi doanh nghiệp đánh giá lại khả năng thu hồi nợ và thấy rằng rủi ro đã giảm so với kỳ trước.

2. Lý do và tác động của việc lập dự phòng

- Lập dự phòng giúp phản ánh chính xác tình hình tài chính: Nếu doanh nghiệp không trích lập đầy đủ, báo cáo tài chính có thể không phản ánh đúng mức độ rủi ro của các khoản nợ.

- Giúp doanh nghiệp chuẩn bị cho tổn thất tiềm ẩn, tránh tình trạng bất ngờ khi phát sinh các khoản nợ không thể thu hồi.

- Tuân thủ quy định kế toán và thuế: Việc lập và hoàn nhập dự phòng phải thực hiện đúng theo quy định của Thông tư 48/2019/TT-BTC để đảm bảo hợp lý khi tính toán lợi nhuận chịu thuế.

Như vậy, việc lập dự phòng nợ phải thu khó đòi không chỉ là yêu cầu kế toán mà còn là công cụ quản lý rủi ro tài chính quan trọng đối với doanh nghiệp.

8. Câu hỏi thường gặp

Có thể xóa nợ phải thu khó đòi mà không cần chứng từ không?

Không, cần có đầy đủ chứng từ để hợp pháp hóa việc xóa nợ.

Có phải tất cả các khoản nợ trên 3 năm đều được xóa nợ không?

Không, cần xem xét tình trạng cụ thể của từng khoản nợ.

Hồ sơ xóa nợ có cần nêu rõ lý do xóa nợ không?

Có, lý do phải được trình bày rõ ràng trong hồ sơ.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Mẫu hồ sơ xóa nợ phải thu khó đòi. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN