Mẫu biên bản kiểm kê tài sản thường được thực hiện định kỳ (hàng năm, hàng quý) hoặc khi có sự thay đổi lớn trong tài sản của doanh nghiệp, nhằm tăng cường quản lý và tối ưu hóa việc sử dụng tài sản. Dưới đây Kế toán Kiểm toán Thuế ACC xin cung cấp mẫu biên bản kiểm kê tài sản chuẩn nhất theo Thông tư 200. Hãy cùng tìm hiểu nhé!

1. Thời điểm doanh nghiệp cần kiểm kê tài sản

Theo Điều 40 của Luật Kế toán 2015, các doanh nghiệp phải tiến hành kiểm kê tài sản trong các trường hợp sau:

- Cuối mỗi kỳ kế toán năm: Doanh nghiệp phải thực hiện kiểm kê tài sản vào thời điểm kết thúc kỳ kế toán (thường là cuối năm hoặc cuối quý) để lập báo cáo tài chính. Việc kiểm kê này giúp đảm bảo tính chính xác của sổ sách kế toán và giá trị thực tế của tài sản doanh nghiệp.

- Khi có biến động lớn: Nếu doanh nghiệp phát hiện có dấu hiệu mất mát, thất thoát hoặc nghi ngờ gian lận trong quản lý tài sản, cần tiến hành kiểm kê để xác định nguyên nhân và mức độ thiệt hại. Biến động lớn về tài sản cũng là thời điểm để đánh giá lại khả năng kiểm soát tài sản của doanh nghiệp.

- Thay đổi loại hình, hình thức sở hữu, người phụ trách quản lý tài sản hoặc kế toán: Khi có sự thay đổi về loại hình doanh nghiệp, người chịu trách nhiệm quản lý tài sản, kế toán hoặc các vị trí liên quan đến tài chính của doanh nghiệp, cần tiến hành kiểm kê để bàn giao và đảm bảo rằng tài sản đang được quản lý đúng cách.

- Sự kiện bất thường: Doanh nghiệp cũng cần kiểm kê tài sản nếu bị ảnh hưởng bởi các sự kiện bất thường như hỏa hoạn, lũ lụt hoặc các thiệt hại khác.

- Đánh giá lại tài sản: Trong trường hợp cần đánh giá lại tài sản theo yêu cầu của cơ quan nhà nước có thẩm quyền, doanh nghiệp phải thực hiện kiểm kê.

- Các tình huống khác: Ngoài ra, còn có những tình huống khác theo quy định của pháp luật hiện hành mà doanh nghiệp cũng phải tiến hành kiểm kê tài sản.

2. Mẫu biên bản kiểm kê tài sản theo Thông tư 200

Dưới đây là mẫu biên bản kiểm kê tài sản được chuẩn hóa theo quy định của Thông tư 200, cung cấp đầy đủ để đảm bảo việc kiểm kê tài sản diễn ra chính xác và hiệu quả:

| Đơn vị :…………. | Mẫu số 05 – TSCĐ | ||

| Bộ phận:……….. |

|

BIÊN BẢN KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Thời điểm kiểm kê…………giờ………ngày………tháng……..năm……….

Ban kiểm kê gồm:

– Ông /Bà ……………….Chức vụ…………..Đại diện……………………Trưởng ban

– Ông /Bà …………… ………..Chức vụ……………………Đại diện………………………Uỷ viên

– Ông/Bà………………………Chức vụ…………………….Đại diện……………………….Uỷ viên

Đã kiểm kê TSCĐ, kết quả như sau:

|

Số |

Tên TSCĐ |

Mã |

Nơi sử |

Theo sổ kế toán | Theo kiểm kê | Chênh lệch | Ghi chú | ||||||

| TT | số | dụng | Số

lượng |

Nguyên

giá |

Giá trị còn lại | Số

lượng |

Nguyên

giá |

Giá trị còn lại | Số

lượng |

Nguyên

giá |

Giá trị

còn lại |

||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

|

|||||||||||||

| Cộng | x | x | x | x | x | x | |||||||

| Ngày …… tháng …… năm.. … | ||

| Giám đốc

(Ghi ý kiến giải quyết số chênh lệch) |

Kế toán trưởng

(Ký, họ tên) |

Trưởng Ban kiểm kê

(Ký, họ tên) |

| (Ký, họ tên, đóng dấu) |

>>> Tải: Mẫu biên bản kiểm kê tài sản theo Thông tư 200 tại đây

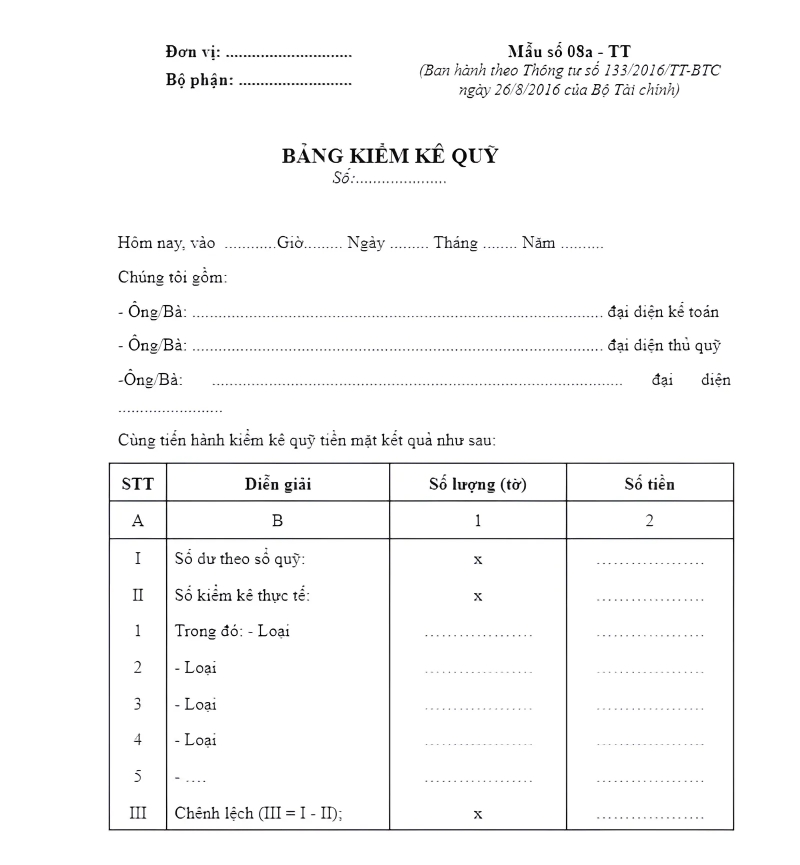

3. Mẫu biên bản kiểm kê quỹ theo Thông tư 133

Biên bản kiểm kê quỹ tiền mặt là tài liệu theo mẫu quy định trong Thông tư 133/2016/TT-BTC, áp dụng cho các doanh nghiệp theo chế độ kế toán của Thông tư 133. Mẫu biên bản này dùng để ghi lại toàn bộ quá trình kiểm tra và xác nhận số dư quỹ tiền mặt của đơn vị, đảm bảo tính chính xác và minh bạch trong việc quản lý tài chính

Mẫu biên bản kiểm kê quỹ theo Thông tư 133

>>> Các bạn có thể tải Mẫu biên bản kiểm kê quỹ theo Thông tư 133 tại đây.

4. Hướng dẫn lập mẫu biên bản kiểm kê tài sản chuẩn nhất

Dưới đây là hướng dẫn chi tiết về cách lập Mẫu biên bản kiểm kê tài sản theo chuẩn quy định tại Thông tư 200, giúp bạn thực hiện công việc kiểm kê một cách chính xác và đầy đủ nhất:

– Ở góc trên bên trái của biên bản kiểm kê tài sản cố định, cần ghi rõ tên đơn vị hoặc đóng dấu của đơn vị, kèm theo bộ phận sử dụng tài sản.

– Biên bản cũng phải chỉ rõ thời điểm diễn ra việc kiểm kê tài sản.

– Quá trình kiểm kê cần được thực hiện theo từng đối tượng của tài sản cố định đã ghi trong hồ sơ.

– Dòng “Theo sổ kế toán” phải dựa vào thông tin trong sổ kế toán của tài sản cố định và ghi đầy đủ cả ba chỉ tiêu: số lượng, nguyên giá và giá trị còn lại vào các cột 1, 2, 3.

– Dòng “Theo kiểm kê” sẽ căn cứ vào kết quả thực tế từ quá trình kiểm kê và cần ghi cả ba chỉ tiêu: số lượng, nguyên giá và giá trị còn lại vào cột 4, 5, 6.

– Dòng “Chênh lệch” sẽ ghi rõ sự chênh lệch thừa hoặc thiếu, với các chỉ tiêu về số lượng, nguyên giá và giá trị còn lại được ghi vào cột 7, 8, 9.

– Trong biên bản kiểm kê tài sản cố định, cần xác định rõ nguyên nhân dẫn đến sự thừa hoặc thiếu tài sản, đồng thời có ý kiến nhận xét và kiến nghị từ Ban kiểm kê.

– Cuối biên bản, cần có chữ ký (kèm theo họ tên) của Trưởng ban kiểm kê, chữ ký xác nhận của kế toán trưởng, và chữ ký duyệt của Giám đốc doanh nghiệp. Tất cả các khoản chênh lệch về tài sản cố định phải được báo cáo để Giám đốc doanh nghiệp xem xét và xử lý.

>>> Xem thêm: Mẫu quy chế lương, thưởng và phụ cấp cho người lao động mới nhất

5. Những lưu ý khi lập biên bản kiểm kê tài sản

Khi lập biên bản kiểm kê tài sản, có một số lưu ý quan trọng để đảm bảo tính chính xác và đầy đủ của biên bản, đồng thời tuân thủ quy định pháp luật và chuẩn mực kế toán. Dưới đây là một số điểm cần chú ý:

- Thông tin đầy đủ và rõ ràng: Biên bản kiểm kê tài sản phải bao gồm đầy đủ thông tin về từng tài sản, như mã sản phẩm, tên gọi, đơn vị tính, số lượng, giá trị, và tình trạng cụ thể của từng mục.

- Chuẩn bị công cụ cần thiết: Máy quét mã vạch, giấy tờ, bút và các thiết bị khác để hỗ trợ quá trình kiểm kê diễn ra thuận lợi.

- Kiểm kê một cách khách quan và chính xác: Ban kiểm kê cần phải xác định đúng số lượng và giá trị của tài sản dựa trên quan sát trực tiếp và các phép đo lường chính xác. Đảm bảo những người kiểm kê không có xung đột lợi ích với bộ phận quản lý tài sản, để biên bản khách quan hơn.

- Xác nhận sự chênh lệch với sổ sách: Nếu có bất kỳ sự chênh lệch nào giữa tài sản thực tế và thông tin trên sổ sách, Ban kiểm kê cần ghi chú lại nguyên nhân và phương án xử lý để báo cáo cho nhà quản trị.

- Ghi chú về tình trạng tài sản: Cần ghi lại chi tiết và cụ thể về tình trạng của từng tài sản, giúp tạo điều kiện thuận lợi cho các bước xử lý sau này.

- Xử lý kết quả kiểm kê: Sau khi hoàn thành kiểm kê, cần đối chiếu với số liệu trên sổ sách và lập biên bản điều chỉnh nếu có sự chênh lệch. Đề xuất biện pháp xử lý tài sản thiếu hụt, mất mát, hoặc hư hỏng sau khi xác nhận nguyên nhân.

- Biên bản kiểm kê cần được lưu trữ cẩn thận, vì đây là tài liệu quan trọng phục vụ cho việc quản lý tài sản và kiểm toán. Thông tin trong biên bản kiểm kê có thể nhạy cảm với doanh nghiệp, do đó cần đảm bảo biên bản không bị rò rỉ.

>> Xem thêm về kê khai tài sản theo nghị định 130 tại Kế toán Kiểm toán Thuế ACC.

6. Một số câu hỏi liên quan

Có cần thực hiện biên bản kiểm kê tài sản định kỳ không, và nếu có thì tần suất là bao nhiêu?

Theo Thông tư 200, doanh nghiệp cần thực hiện kiểm kê tài sản định kỳ ít nhất một lần mỗi năm. Tuy nhiên, nếu có sự thay đổi lớn trong hoạt động hoặc tình hình tài chính, doanh nghiệp cũng nên thực hiện kiểm kê bất thường để đánh giá lại tài sản một cách kịp thời.

Trong biên bản kiểm kê tài sản, nếu có sự chênh lệch giữa thực tế và sổ sách, cần xử lý như thế nào?

Trong trường hợp phát hiện sự chênh lệch, biên bản kiểm kê tài sản cần ghi rõ nguyên nhân và phương án xử lý. Điều này không chỉ giúp minh bạch thông tin mà còn hỗ trợ quản lý trong việc đưa ra các biện pháp khắc phục phù hợp.

Biên bản kiểm kê tài sản có thể được điều chỉnh sau khi đã hoàn thành không?

Theo quy định của Thông tư 200, biên bản kiểm kê tài sản không được điều chỉnh sau khi đã hoàn thành và ký xác nhận bởi các bên liên quan. Nếu cần điều chỉnh, doanh nghiệp phải lập biên bản mới để ghi nhận những thay đổi hoặc bổ sung cần thiết.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về mẫu biên bản kiểm kê tài sản theo Thông tư 200. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN