Thông thường hảng năm các doanh nghiệp bắt buộc phải lập mẫu bảng cân đối số phát sinh. Bảng cân đối số phát sinh không chỉ giúp doanh nghiệp quản lý hiệu quả tài chính mà còn đáp ứng các yêu cầu của pháp luật và các bên liên quan. Tuy nhiên việc lập mẫu bảng cân đối số phát sinh như thế nào cho đúng quy định thì còn nhiều doanh nghiệp chưa rõ. Hiểu được vấn đề đó trong bài viết dưới dưới đây ACC xin cung cấp Mẫu bảng cân đối số phát sinh (S06-DN).

1. Bảng cân đối số phát sinh là gì?

Bảng cân đối số phát sinh (S06-DN) là báo cáo kế toán quan trọng, đóng vai trò thiết yếu trong việc kiểm tra tính chính xác của sổ sách kế toán, phản ánh tình hình tài chính của doanh nghiệp và cung cấp cơ sở cho việc lập các báo cáo tài chính khác. Do đó, việc lập và lưu trữ bảng S06-DN cần được thực hiện đúng theo quy định để đảm bảo tính minh bạch, tin cậy cho thông tin tài chính của doanh nghiệp.

2. Mẫu bảng cân đối số phát sinh (S06-DN) mới nhất

Mẫu S06-DN là một trong những mẫu biểu kế toán quan trọng được quy định chi tiết tại Thông tư 200/2014/TT-BTC. Bảng này có vai trò vô cùng quan trọng trong việc tổng hợp và kiểm tra tính chính xác của các số liệu kế toán, từ đó phục vụ cho việc lập báo cáo tài chính định kỳ của doanh nghiệp. Mẫu bảng cân đối số phát sinh S06-DN theo Thông tư 200/2014/TT-BTC như sau:

| Đơn vị:…………………… | Mẫu số S06-DN | |||||||

| Địa chỉ:………………….. | (Ban hành theo Thông tư số 200/2014/TT-BTC | |||||||

| Ngày 22/12/2014 của Bộ Tài chính) | ||||||||

| BẢNG CÂN ĐỐI SỐ PHÁT SINH | ||||||||

| Tháng… năm … | ||||||||

| Số hiệu tài khoản | Tên tài khoản kế toán | Số dư đầu tháng | Số phát sinh trong tháng | Số dư cuối tháng | ||||

| Nợ | Có | Nợ | Có | Nợ | Có | |||

| A | B | 1 | 2 | 3 | 4 | 5 | 6 | |

| Tổng cộng | ||||||||

| Ngày….. tháng…. năm ……. | ||||||||

| Người ghi sổ | Kế toán trưởng | Giám đốc | ||||||

| (Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên, đóng dấu) | ||||||

Tải: Mẫu-bảng-cân-đối-số-phát-sinh-theo-Thông-tư-200

3. Cách lập bảng cân đối số phát sinh

Việc lập và sử dụng bảng cân đối số phát sinh S06-DN đòi hỏi người làm kế toán phải có kiến thức chuyên môn và kinh nghiệm. Trước khi lập Bảng cân đối số phát sinh phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, đối chiếu số liệu giữa các sổ có liên quan. Dưới đây là ACC xin hướng dẫn lập bảng cân đối số phát sinh

Thông tin chung: Tên công ty, bảng cân đối số phát sinh, kỳ báo cáo (ví dụ: Tháng 01/2024).

Nội dung mẫu bảng cân đối số phát sinh

Cột A, B: Số hiệu tài khoản, tên tài khoản

Cột 1, 2 (Số dư đầu tháng): Ghi số dư đầu kỳ của tài khoản, lấy từ sổ cái hoặc từ bảng cân đối số phát sinh kỳ trước. Lưu ý: Số dư nợ ghi vào cột “Nợ”, số dư có ghi vào cột “Có”.

Cột 3, 4 (Số phát sinh trong tháng): Ghi tổng số phát sinh nợ và có của tài khoản trong kỳ, lấy từ sổ cái. Lưu ý: Tổng phát sinh nợ ghi vào cột “Nợ”, tổng phát sinh có ghi vào cột “Có”.

Cột 5, 6 (Số dư cuối tháng): Cách tính: Số dư cuối tháng = Số dư đầu tháng + Số phát sinh trong tháng (nếu là tài khoản tăng) hoặc Số dư đầu tháng – Số phát sinh trong tháng (nếu là tài khoản giảm).

Ghi số dư cuối tháng vào cột tương ứng (nợ hoặc có).

Tổng cộng từng cột: Tính tổng số dư nợ, số dư có, tổng phát sinh nợ và tổng phát sinh có của tất cả các tài khoản.

Kiểm tra cân đối: Tổng số dư nợ phải bằng tổng số dư có, tổng phát sinh nợ phải bằng tổng phát sinh có.

Ví dụ:

| Đơn vị:……………………

Mẫu số S06-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) BẢNG CÂN ĐỐI SỐ PHÁT SINH Tháng… năm …

|

|||||||

| Số hiệu TK | Tên tài khoản | Số dư đầu tháng (Nợ) | Số dư đầu tháng (Có) | Số phát sinh trong tháng (Nợ) | Số phát sinh trong tháng (Có) | Số dư cuối tháng (Nợ) | Số dư cuối tháng (Có) |

| 111 | Tiền mặt | 100.000.000 | 50.000.000 | 20.000.000 | 130.000.000 | ||

| 112 | Phải thu khách hàng | 80.000.000 | 30.000.000 | 10.000.000 | 100.000.000 | ||

| … | … | … | … | … | … | … | … |

| Tổng cộng | 180.000.000 | 80.000.000 | 30.000.000 | 250.000.000 | |||

Lưu ý khi lập bảng cân đối số phát sinh: Bảng cân đối số phát sinh phải được lập đầy đủ, chính xác và kịp thời. Bảng cân đối số phát sinh phải được lập theo mẫu quy định. Bảng cân đối số phát sinh phải được ký xác nhận của người lập và người duyệt.

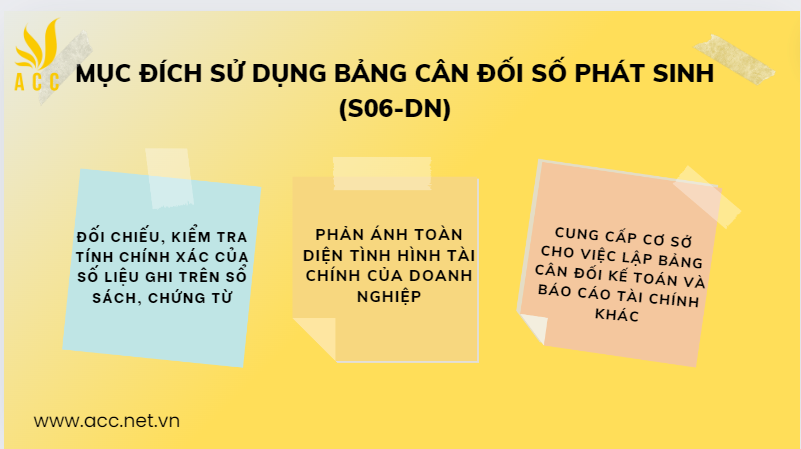

4. Mục đích sử dụng bảng cân đối số phát sinh (S06-DN)

Bảng cân đối số phát sinh (S06-DN) đóng vai trò quan trọng trong việc quản lý tài chính của doanh nghiệp. Nó không chỉ giúp doanh nghiệp kiểm soát được tình hình tài chính của mình mà còn đảm bảo tính minh bạch và tuân thủ pháp luật. Mục đích chính của việc sử dụng bảng cân đối số phát sinh như sau:

- Nhờ việc đối chiếu, kiểm tra tính chính xác của số liệu ghi trên sổ sách, chứng từ mà có thể đảm bảo tính minh bạch, tin cậy cho thông tin tài chính của doanh nghiệp.

- Giúp ban lãnh đạo doanh nghiệp phản ánh toàn diện tình hình tài chính của doanh nghiệp từ đó có thể nắm bắt được tình trạng tài sản, nguồn vốn và hoạt động kinh doanh trong kỳ báo cáo.

- Bảng S06-DN cung cấp cơ sở cho việc lập bảng cân đối kế toán và báo cáo tài chính khác và đóng vai trò nguồn dữ liệu quan trọng cho việc lập các báo cáo tài chính tổng hợp của doanh nghiệp.

5. So sánh sự khác biệt bảng cân đối số phát sinh và bảng cân đối kế toán

Cả Bảng cân đối số phát sinh và Bảng cân đối kế toán đều là những công cụ quan trọng trong kế toán, nhưng chúng phục vụ những mục đích khác nhau và có những đặc điểm riêng biệt như sau:

| Đặc điểm | Bảng cân đối số phát sinh | Bảng cân đối kế toán |

| Mục đích | Đối chiếu, kiểm tra tính chính xác của số liệu ghi trên sổ sách, chứng từ trước khi lập bảng cân đối kế toán và báo cáo hoạt động kinh doanh.

Tổng quát về tình hình tài sản, nguồn vốn và quá trình kinh doanh của doanh nghiệp trong kỳ báo cáo. Là cơ sở cho việc lập bảng cân đối kế toán và báo cáo hoạt động kinh doanh. |

Phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định (thường là cuối kỳ kế toán).

Cung cấp thông tin, tình hình tài chính của doanh nghiệp ở thời điểm cụ thể, giúp đánh giá khả năng thanh toán ngắn hạn và dài hạn của doanh nghiệp. Là nguồn thông tin cho việc phân tích tình hình tài chính, đánh giá hiệu quả hoạt động kinh doanh và đưa ra quyết định quản lý phù hợp |

| Nội dung | Mã tài khoản, tên tài khoản, số dư đầu kỳ, phát sinh tăng, phát sinh giảm và số dư cuối kỳ của tất cả các tài khoản kế toán trong kỳ báo cáo.

Thể hiện quá trình biến động của tài khoản kế toán trong kỳ báo cáo. |

Tài sản, nguồn vốn và các khoản phụ thuộc được phân loại theo nhóm theo quy định của hệ thống kế toán Việt Nam.

Thể hiện tình hình tài chính của doanh nghiệp tại một thời điểm nhất định. |

| Cách thức lập | Lập theo mẫu S04-DNN ban hành kèm theo quyết định số 48/2006/QĐ-BTC ngày 14/09/2006 của Bộ Tài chính.

Cần đối chiếu, kiểm tra số liệu ghi trên sổ sách, chứng từ trước khi lập bảng.

|

Lập theo mẫu BC-01 ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 25/11/2014 của Bộ Tài chính.

Dựa trên số liệu từ bảng cân đối số phát sinh và các báo cáo tài chính khác.

|

| Thời điểm | Trong kỳ | Cuối kỳ |

Bảng cân đối số phát sinh là báo cáo trung gian, đóng vai trò quan trọng trong việc lập bảng cân đối kế toán và các báo cáo tài chính khác. Do đó, việc lập và lưu trữ bảng cân đối số phát sinh cần được thực hiện đúng theo quy định để đảm bảo tính chính xác và minh bạch cho thông tin tài chính của doanh nghiệp.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN