Mẫu 05 đăng ký mã số thuế tncn Tờ khai đăng ký thuế tổng hợp của cá nhân thủ tục hành chính nhằm thông báo cho cơ quan thuế về việc cá nhân có thu nhập chịu thuế thu nhập cá nhân và có nghĩa vụ nộp thuế theo quy định của pháp luật. Dưới đây Kế toán Kiểm toán Thuế ACC xin cung cấp Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân.

1. Cơ sở pháp lý quy định mẫu 05 đăng ký mã số thuế tncn

Luật Thuế thu nhập cá nhân năm 2003: Luật này quy định về nghĩa vụ thuế thu nhập cá nhân, đối tượng nộp thuế, cơ sở tính thuế, tỷ lệ thuế, phương pháp tính thuế, thời hạn nộp thuế, thủ tục hành chính thuế thu nhập cá nhân và các vấn đề khác liên quan đến thuế thu nhập cá nhân.

Nghị định số 126/2020/NĐ-CP ngày 22/09/2020 hướng dẫn thi hành Luật Thuế thu nhập cá nhân: Nghị định này hướng dẫn chi tiết về việc thực hiện các quy định của Luật Thuế thu nhập cá nhân, bao gồm các quy định về hồ sơ đăng ký thuế, thời hạn đăng ký thuế, cách thức đăng ký thuế, thủ tục xử lý hồ sơ đăng ký thuế,…

Thông tư số 105/2020/TT-BTC ngày 28/12/2020 của Bộ Tài chính quy định về hồ sơ đăng ký thuế của cá nhân: Thông tư này quy định chi tiết về hồ sơ đăng ký thuế Mẫu số 05-ĐK-TH-TCT, bao gồm nội dung hồ sơ, cách thức nộp hồ sơ, thời hạn nộp hồ sơ,…

Ngoài ra, còn có một số văn bản pháp luật khác liên quan đến Mẫu 05-ĐK-TH-TCT như:

Thông tư số 111/2020/TT-BTC ngày 31/12/2020 của Bộ Tài chính hướng dẫn về việc thực hiện kê khai, nộp thuế thu nhập cá nhân qua mạng: Thông tư này hướng dẫn về việc kê khai, nộp thuế thu nhập cá nhân qua mạng, bao gồm việc kê khai, nộp thuế thu nhập cá nhân qua Cổng thông tin điện tử của Tổng cục Thuế, qua các phần mềm kê khai thuế thu nhập cá nhân do Bộ Tài chính ban hành.

Thông tư số 42/2021/TT-BTC ngày 15/06/2021 của Bộ Tài chính hướng dẫn về việc thực hiện kê khai, nộp thuế thu nhập cá nhân qua bưu điện: Thông tư này hướng dẫn về việc kê khai, nộp thuế thu nhập cá nhân qua bưu điện, bao gồm việc kê khai, nộp thuế thu nhập cá nhân tại các bưu điện thuộc Bưu điện Việt Nam.

>>> Tham khảo Mẫu số 03/DK-TCT Tờ khai đăng ký thuế mới nhất

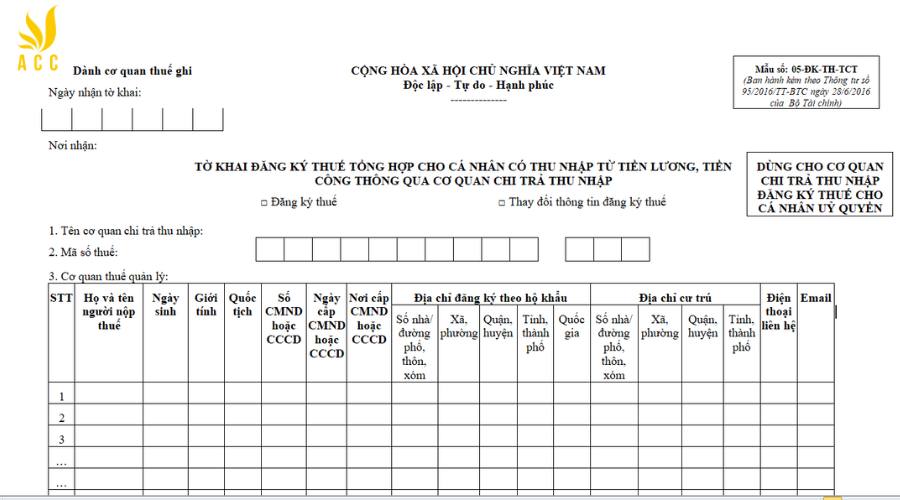

2. Mẫu 05 đăng ký mã số thuế tncn Tờ khai đăng ký thuế tổng hợp của cá nhân

>>>>Tải: Mau_so_05-DK-TH-TCT

3. Hướng dẫn chi tiết cách điền mẫu 05 đăng ký mã số thuế tncn

Dưới đây là hướng dẫn chi tiết cách điền mẫu 05-ĐK-TH-TCT:

Phần thông tin chung:

- Họ và tên người đăng ký thuế: Ghi rõ ràng, đầy đủ bằng chữ in hoa tên cá nhân đăng ký thuế.

- Số CMND/CCCD: Ghi số chứng minh nhân dân/căn cước công dân của cá nhân đăng ký thuế.

- Ngày sinh: Ghi ngày, tháng, năm sinh của cá nhân đăng ký thuế.

- Giới tính: Chọn nam hoặc nữ.

- Quốc tịch: Ghi quốc tịch của cá nhân đăng ký thuế.

- Địa chỉ thường trú: Ghi rõ ràng, đầy đủ địa chỉ thường trú của cá nhân đăng ký thuế, bao gồm số nhà, đường phố, phường/xã, quận/huyện, tỉnh/thành phố.

- Số điện thoại: Ghi số điện thoại liên lạc của cá nhân đăng ký thuế.

- Email: Ghi địa chỉ email của cá nhân đăng ký thuế (nếu có).

- Tên cơ quan chi trả thu nhập: Ghi tên đầy đủ của cơ quan, tổ chức chi trả thu nhập thay cho cá nhân đăng ký thuế.

- Mã số thuế của cơ quan chi trả thu nhập: Ghi mã số thuế của cơ quan, tổ chức chi trả thu nhập thay cho cá nhân đăng ký thuế.

- Địa chỉ cơ quan chi trả thu nhập: Ghi rõ ràng, đầy đủ địa chỉ của cơ quan, tổ chức chi trả thu nhập thay cho cá nhân đăng ký thuế.

- Ký tên: Ký tên đầy đủ của cá nhân đăng ký thuế.

- Ngày, tháng, năm: Ghi ngày, tháng, năm nộp tờ khai.

Kê Khai thuế:

Phần A: Kê khai thu nhập từ tiền lương, tiền công:

Cột 1: Ghi tháng.

Cột 2: Ghi tổng thu nhập từ tiền lương, tiền công trong tháng.

Cột 3: Ghi số thuế thu nhập cá nhân đã khấu trừ tại nguồn trong tháng.

Phần B: Kê khai các khoản thu nhập khác:

Cột 1: Ghi tên khoản thu nhập.

Cột 2: Ghi mã loại thu nhập theo quy định của Bộ Tài chính.

Cột 3: Ghi số tiền thu nhập.

Phần C: Kê khai các khoản giảm trừ:

Cột 1: Ghi tên khoản giảm trừ.

Cột 2: Ghi mã loại giảm trừ theo quy định của Bộ Tài chính.

Cột 3: Ghi số tiền giảm trừ.

Phần D: Tính toán thuế thu nhập cá nhân:

Cột 1: Ghi số tiền thu nhập chịu thuế.

Cột 2: Ghi số thuế thu nhập cá nhân phải nộp.

Cột 3: Ghi số thuế thu nhập cá nhân đã nộp.

Cột 4: Ghi số thuế thu nhập cá nhân còn nợ (nếu có).

Khi điền thông tin vào mẫu tờ khai, cần ghi rõ ràng, chính xác, đầy đủ và dễ đọc.Cần sử dụng bút mực để điền thông tin vào mẫu tờ khai.Không được tẩy xóa, sửa chữa thông tin đã ghi vào mẫu tờ khai.Nếu cần sửa chữa thông tin đã ghi vào mẫu tờ khai, phải gạch bỏ thông tin cũ và ghi thông tin mới bên cạnh. Sau khi điền đầy đủ thông tin vào mẫu tờ khai, cần ký tên và ghi ngày, tháng, năm nộp tờ khai.

4. Hồ sơ đăng ký Tờ khai mẫu 05 đăng ký mã số thuế tncn

Hồ sơ đăng ký Tờ khai đăng ký thuế Mẫu số 05/ĐK-TH-TCT bao gồm các giấy tờ sau:

Tờ khai đăng ký thuế Mẫu số 05/ĐK-TH-TCT:

- Tờ khai phải được điền đầy đủ, chính xác, rõ ràng theo hướng dẫn của cơ quan thuế.

- Tờ khai phải được ký tên, đóng dấu (nếu có) của người đăng ký thuế.

Bản sao Giấy chứng minh nhân dân/Căn cước công dân:

- Bản sao phải rõ ràng, nguyên vẹn, không được tẩy xóa, sửa chữa.

- Bản sao phải được ký tên, đóng dấu (nếu có) của người đăng ký thuế.

Giấy tờ chứng minh thu nhập (nếu có):

- Giấy tờ chứng minh thu nhập bao gồm: hợp đồng lao động, bảng lương, sổ tay nhận lương,…

- Giấy tờ chứng minh thu nhập phải là bản gốc hoặc bản sao có công chứng.

- Giấy tờ chứng minh thu nhập phải thể hiện rõ ràng các thông tin về thu nhập của người đăng ký thuế, bao gồm số tiền thu nhập, thời gian thu nhập, nguồn thu nhập.

Giấy ủy quyền (nếu có):

- Giấy ủy quyền phải được lập theo mẫu do cơ quan thuế quy định.

- Giấy ủy quyền phải được công chứng hoặc chứng thực bởi tổ chức, cá nhân có thẩm quyền theo quy định của pháp luật.

- Giấy ủy quyền phải ghi rõ họ và tên, địa chỉ của người được ủy quyền; họ và tên, địa chỉ của người ủy quyền; nội dung ủy quyền; thời hạn ủy quyền; chữ ký, đóng dấu của người ủy quyền.

Hồ sơ đăng ký thuế phải được nộp tại cơ quan thuế có thẩm quyền quản lý địa bàn nơi cư trú của người đăng ký thuế. Trong vòng 05 ngày làm việc kể từ ngày nhận hồ sơ, cơ quan thuế sẽ kiểm tra hồ sơ và cấp mã số thuế cho người đăng ký thuế. Mã số thuế là mã duy nhất được sử dụng để quản lý việc nộp thuế thu nhập cá nhân của cá nhân.

5. Các khoản thu nhập nào của người lao động phải chịu thuế thu nhập?

Các khoản thu nhập chịu thuế của người lao động hiện nay. Theo quy định của Luật Thuế thu nhập cá nhân năm 2003 và các văn bản hướng dẫn liên quan, các khoản thu nhập chịu thuế của người lao động hiện nay bao gồm:

Tiền lương, tiền công:

Bao gồm: lương cơ bản, phụ cấp lương, lương thưởng, lương làm thêm giờ, lương ngày lễ, tết,…

Không bao gồm: trợ cấp ốm đau, thai sản, sinh con, nghỉ hưu, trợ cấp xã hội, bảo hiểm xã hội,…

Các khoản thu nhập khác:

- Thu nhập từ cho thuê nhà, cho thuê tài sản khác;

- Thu nhập từ chuyển nhượng vốn, bất động sản;

- Thu nhập từ trúng thưởng, cá cược (trừ trường hợp được miễn thuế);

- Thu nhập từ bản quyền, nhượng quyền thương mại;

- Thu nhập từ hoạt động kinh doanh, dịch vụ (nếu người lao động tự làm chủ);

- Thu nhập từ các hoạt động khác.

Mức thuế thu nhập cá nhân áp dụng cho từng khoản thu nhập sẽ khác nhau tùy thuộc vào mức thu nhập chịu thuế. Người lao động có thể được miễn, giảm thuế thu nhập cá nhân theo quy định của pháp luật.

>>> Xem thêm Mẫu số 01/BCKT-NSBN – Mẫu báo cáo kiểm toán nhà nước

6. Thời hạn đăng ký thuế lần đầu cho người lao động

Thời hạn đăng ký thuế lần đầu cho người lao động được quy định cụ thể tại các văn bản pháp luật liên quan đến quản lý thuế ở Việt Nam. Dưới đây là chi tiết về thời hạn đăng ký thuế lần đầu cho người lao động:

Thời hạn đăng ký thuế lần đầu cho người lao động

Theo Luật Quản lý thuế số 38/2019/QH14: Điều 33 của Luật Quản lý thuế quy định về thời hạn đăng ký thuế: Người nộp thuế phải thực hiện đăng ký thuế trong thời hạn 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế, tức là ngày bắt đầu có thu nhập chịu thuế.

Theo Thông tư số 105/2020/TT-BTC ngày 3/12/2020 của Bộ Tài chính về hướng dẫn đăng ký thuế: Khoản 3 Điều 6 của Thông tư 105/2020/TT-BTC quy định: Người lao động có thu nhập từ tiền lương, tiền công phải thực hiện đăng ký thuế trong vòng 10 ngày làm việc kể từ ngày bắt đầu phát sinh thu nhập chịu thuế

Thời hạn đăng ký thuế lần đầu cho người lao động là trong vòng 10 ngày làm việc kể từ ngày phát sinh thu nhập chịu thuế. Việc thực hiện đúng thời hạn này là rất quan trọng để đảm bảo quyền lợi và nghĩa vụ thuế của người lao động cũng như tổ chức chi trả thu nhập.

7. Câu hỏi thường gặp

Mẫu 05-ĐK-TCT có cần ghi đầy đủ thông tin cá nhân như số CMND/CCCD không?

Có, phải ghi đầy đủ và chính xác thông tin cá nhân, bao gồm số CMND/CCCD, ngày cấp, nơi cấp.

Mẫu 05-ĐK-TCT có sử dụng cho người nước ngoài không?

Có, mẫu này dùng để đăng ký mã số thuế cho cả người Việt Nam và người nước ngoài cư trú tại Việt Nam.

Mẫu 05-ĐK-TCT có được dùng khi cá nhân thay đổi thông tin đăng ký thuế không?

Không, khi thay đổi thông tin mã số thuế, cần sử dụng mẫu 08-MST, không phải mẫu 05-ĐK-TCT.

Hy vọng với những thông tin Kế toán Kiểm toán Thuế ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về mẫu 05 đăng ký mã số thuế tncn. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN