Mẫu 04/SS-HĐĐT là một mẫu biểu được sử dụng trong hệ thống hóa đơn điện tử của Việt Nam. Mẫu này giúp cơ quan thuế quản lý và theo dõi việc phát hành và sử dụng hóa đơn điện tử của các doanh nghiệp, đảm bảo tính minh bạch và chính xác trong việc khai báo thuế. Dưới đây ACC xin cung cấp mẫu thông báo hóa đơn điện tử có sai sót.

1. Thế nào là mẫu 04/SS-HĐĐT?

1.1 Mẫu 04/SS-HĐĐT là gì?

Mẫu 04/SS-HĐĐT là mẫu thông báo hóa đơn điện tử có sai sót được quy định tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2022. Mẫu này được sử dụng để thông báo cho cơ quan thuế về việc phát hiện sai sót trong hóa đơn điện tử đã được cấp mã của cơ quan thuế nhưng chưa gửi cho người mua.

1.2 Mục đích sử dụng mẫu 04/SS-HĐĐT

Mẫu 04/SS-HĐĐT – Thông báo hóa đơn điện tử có sai sót đóng vai trò quan trọng trong việc quản lý hóa đơn điện tử tại Việt Nam, mang lại nhiều lợi ích cho cả cơ quan thuế, doanh nghiệp và người mua hàng. Giúp cơ quan thuế nhận biết được đơn vị đã xử lý hóa đơn sai sót nào và cập nhật trên hệ thống. Cung cấp cơ sở để cơ quan thuế kiểm tra, giám sát việc xử lý hóa đơn điện tử sai sót.

2. Mẫu 04/SS-HĐĐT Thông báo hóa đơn điện tử có sai sót

Mẫu 04/SS-HĐĐT là một mẫu biểu được quy định trong Phụ lục IA của Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ. Mẫu biểu này được sử dụng để thông báo đến cơ quan thuế về các sai sót phát sinh trong quá trình lập hóa đơn điện tử. Mẫu số: 04/SS-HĐĐT như sau:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

THÔNG BÁO HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT

Kính gửi: (Cơ quan thuế)

Tên người nộp thuế:………………………………………………………………………………….

Mã số thuế:………………………………………………………………………………………………

Người nộp thuế thông báo về việc hóa đơn điện tử có sai sót như sau:

| STT | Mã CQT cấp | Ký hiệu mẫu hóa đơn và ký hiệu

hóa đơn |

Số hóa đơn điện tử | Ngày lập hóa đơn | Loại

áp dụng hóa đơn điện tử |

Hủy/

Điều chỉnh/ Thay thế/ Giải trình |

Lý do |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Ghi chú: (2): Mã CQT cấp đối với hóa đơn có mã của CQT, hóa đơn không có mã của CQT để trống.

|

|||||||

|

……, ngày…….. tháng….. năm….. |

Tải: Mau-so-04SS-HDDT

3. Hướng dẫn điền Thông báo hóa đơn điện tử có sai sót

Mẫu 04/SS-HĐĐT được sử dụng để thông báo đến cơ quan thuế về các sai sót phát sinh trong quá trình lập hóa đơn điện tử. Để điền đầy đủ và chính xác thông tin vào mẫu này, bạn cần thực hiện theo các bước sau:

Trước khi điền Thông báo hóa đơn điện tử có sai sót người nộp thuế cần chuẩn bị một số thông tin sau:

- Truy cập hệ thống hóa đơn điện tử của doanh nghiệp.

- Đăng nhập bằng tài khoản và mật khẩu đã được cấp.

- Chuẩn bị thông tin về hóa đơn điện tử có sai sót, bao gồm: Mã số thuế của người bán, loại hóa đơn (Hóa đơn theo NĐ 123 có mã CQT, Hóa đơn theo NĐ 123 không mã CQT, Hóa đơn theo NĐ 51), kỳ hóa đơn, mã số hóa đơn điện tử, nội dung sai sót của hóa đơn điện tử, phương thức xử lý sai sót (điều chỉnh hoặc thay thế), mã số hóa đơn điện tử điều chỉnh hoặc thay thế (nếu có), ngày lập hóa đơn điện tử điều chỉnh hoặc thay thế (nếu có).

Các bước điền thông báo:

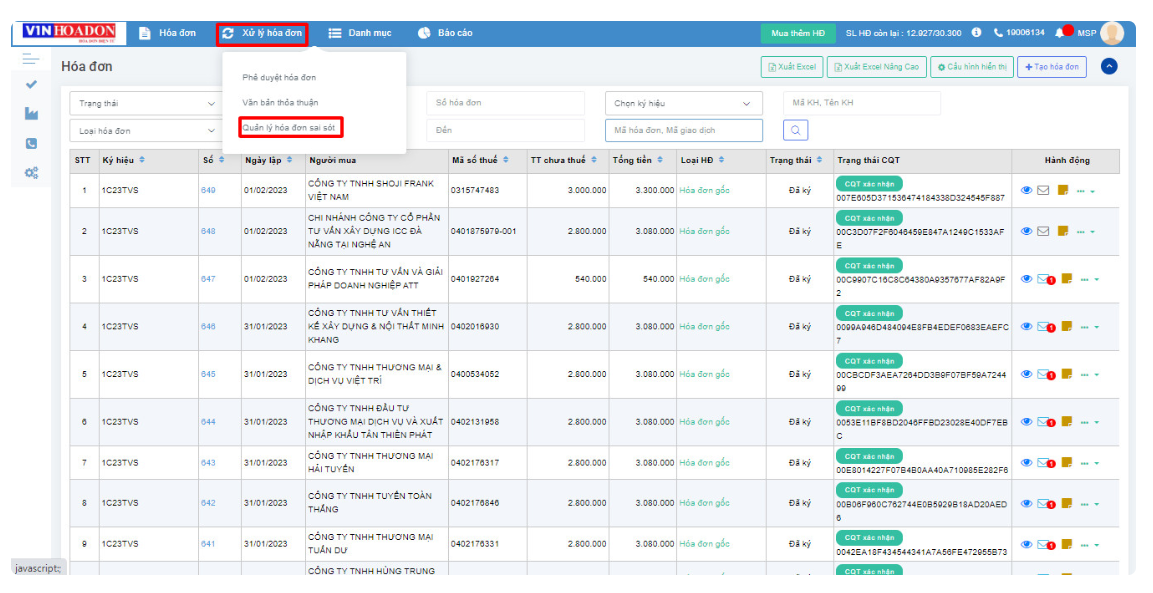

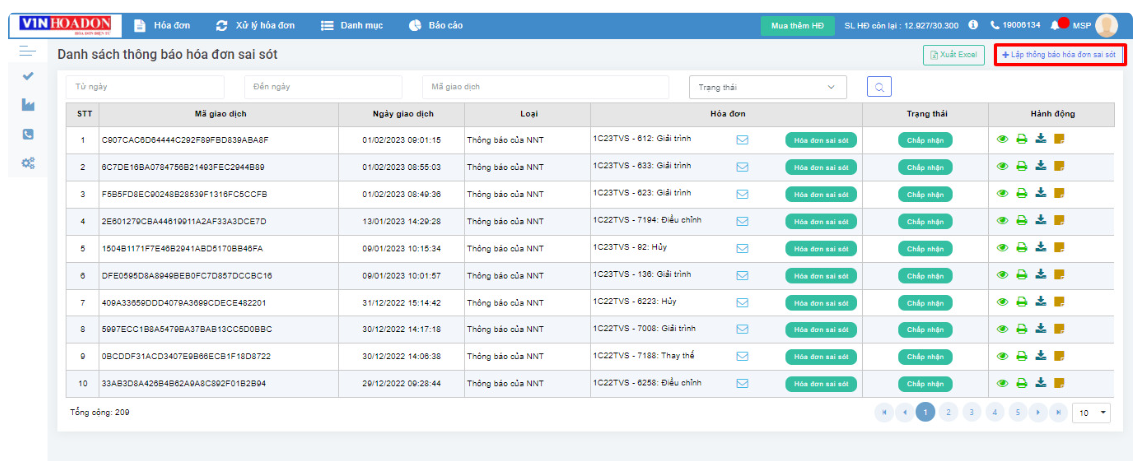

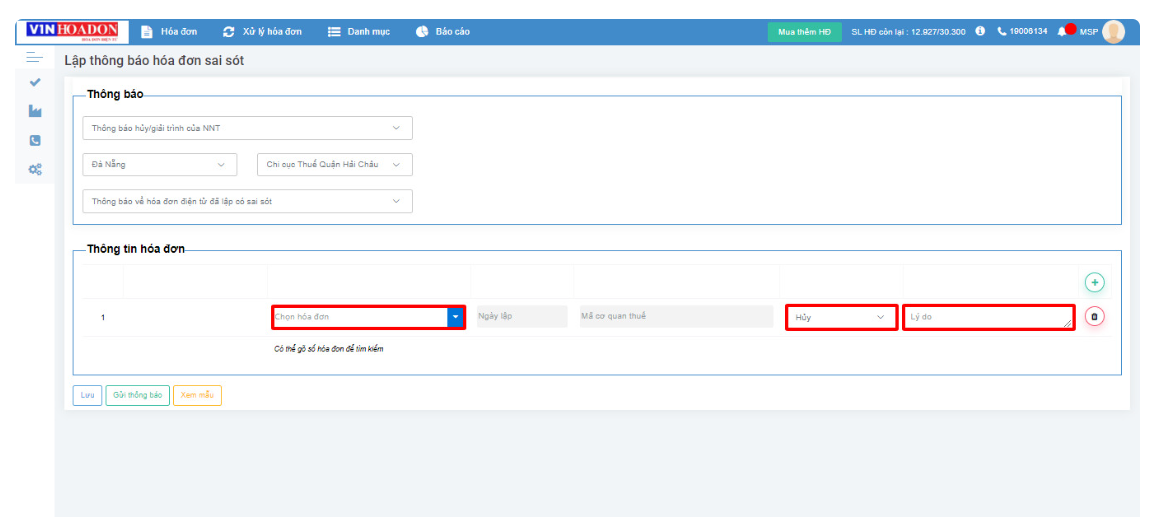

Bước 1: Chọn mục “Hóa đơn điện tử” -> “Xử lý sai sót”.

Bước 2: Chọn loại thông báo cần lập (Thông báo hủy hóa đơn, Thông báo thay thế hóa đơn, Thông báo điều chỉnh hóa đơn).

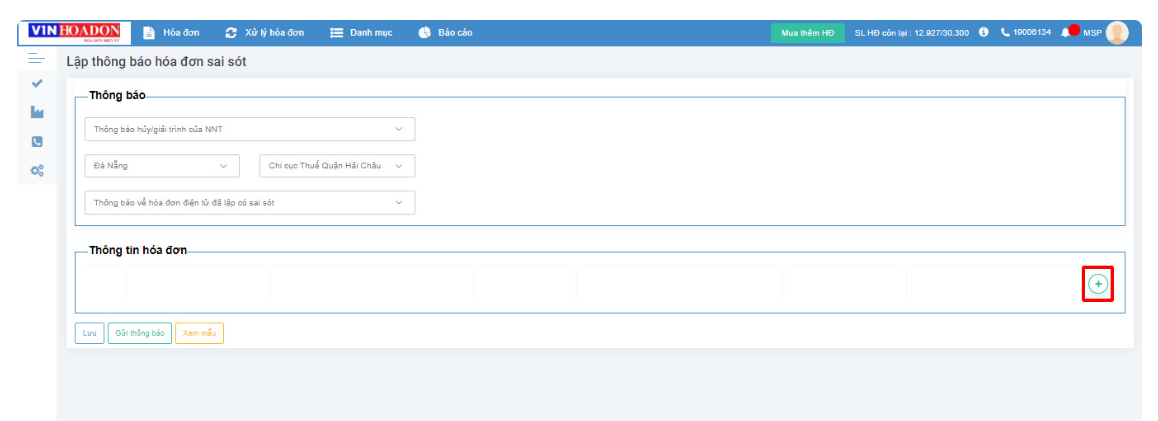

Bước 3: Điền đầy đủ và chính xác các thông tin theo hướng dẫn trên màn hình: Thông tin về người bán (Mã số thuế, tên, địa chỉ, số điện thoại, email (nếu có)), thông tin về hóa đơn điện tử sai sót (Kỳ hóa đơn, mã số hóa đơn điện tử, nội dung sai sót), thông tin về việc xử lý sai sót (Phương thức xử lý (điều chỉnh hoặc thay thế), mã số hóa đơn điện tử điều chỉnh hoặc thay thế (nếu có), ngày lập hóa đơn điện tử điều chỉnh hoặc thay thế (nếu có))

Bước 4: Kiểm tra kỹ lại thông tin đã điền.

Bước 5: Kiểm tra lại thông tin trên 04/SS và Ký thông báo. Sau đó gửi cơ quan thuế.

4. Các trường hợp phải gửi TBSS mẫu 04/SS-HĐĐT đến CQT

Theo Nghị định 153/2022/NĐ-CP và Thông tư 22/2023/TT-BTC, doanh nghiệp bắt buộc phải gửi Thông báo hóa đơn điện tử có sai sót (TBSS) mẫu 04/SS-HĐĐT đến Cơ quan Thuế (CQT) trong các trường hợp sau:

- Hủy hóa đơn điện tử đã được cấp mã của CQT nhưng chưa gửi cho người mua: Doanh nghiệp phát hiện hóa đơn có sai sót về thông tin sau khi đã được CQT cấp mã nhưng chưa gửi cho người mua. Doanh nghiệp hủy hóa đơn do người mua yêu cầu hoặc do giao dịch không thực hiện.

- Giải trình hóa đơn điện tử đã được cấp mã của CQT nhưng chưa gửi cho người mua có sai sót về: Tên, địa chỉ của người mua nhưng không sai mã số thuế. Các nội dung khác trên hóa đơn (trừ trường hợp hóa đơn không mã).

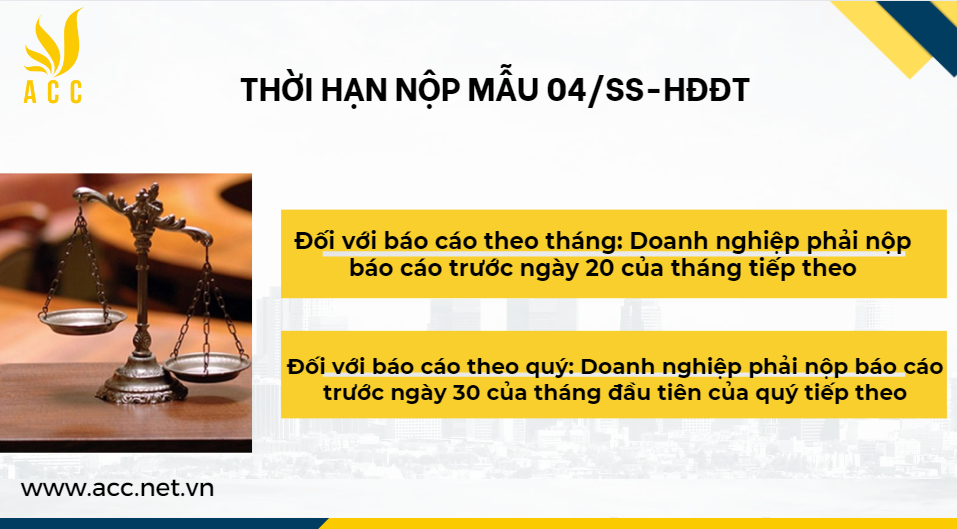

5. Thời hạn nộp Mẫu 04/SS-HĐĐT

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN