Bạn đang tìm Mẫu 01 thay đổi thông tin đăng ký thuế? Mẫu 01 thay đổi thông tin bao gồm những gì và dùng làm gì? Trong bài viết dưới đây, Kế toán Kiểm toán Thuế ACC xin cung cấp cho bạn mẫu 01 thay đổi thông tin đăng ký thuế , quy định và lưu ý. Cùng theo dõi bài viết nhé.

1. Mẫu 01/ĐK-TĐKTT: Văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý

Văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý là mẫu 01/ĐK-TĐKTT được ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu 01/ĐKTĐ-HĐĐT: Có hướng dẫn chi tiết Tờ khai đăng ký/thay đổi thông tin sử dụng hoá đơn điện tử

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI

Đăng ký/thay đổi thông tin sử dụng hoá đơn điện tử

Đăng ký mới

Tên người nộp thuế: Nguyễn Văn A

Mã số thuế: 123456

Cơ quan thuế quản lý: Chi cục thuế Tỉnh Ninh Bình

Người liên hệ: Nguyễn Văn A

Điện thoại liên hệ: 0912345678

Địa chỉ liên hệ: Phường A, xã B, huyện C, tỉnh Ninh Bình.

Thư điện tử: nguyenvana@congtyx.vn

Theo Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ, tôi thuộc đối tượng sử dụng hoá đơn điện tử. Tôi đăng ký thông tin đã đăng ký với cơ quan thuế về việc sử dụng hoá đơn điện tử như sau:

1. Hình thức hoá đơn: Có mã của cơ quan thuế

2. Hình thức gửi dữ liệu hoá đơn điện tử: Trường hợp sử dụng hoá đơn điện tử có mã không phải trả tiền dịch vụ theo khoản 1 Điều 14 của Nghị định: Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn.

3. Phương thức chuyển dữ liệu hoá đơn điện tử: Chuyển đầy đủ nội dung từng hoá đơn.

4. Loại hoá đơn sử dụng: Hoá đơn GTGT.

5. Danh sách chứng thư số sử dụng: Chưa có.

6. Đăng ký uỷ nhiệm lập hoá đơn: Chưa có.

Chúng tôi cam kết hoàn toàn chịu trách nhiệm trước pháp luật về tính chính xác, trung thực của nội dung nêu trên và thực hiện theo đúng quy định của pháp luật./.

Ninh Bình, ngày 05 tháng 07 năm 2023

NGƯỜI NỘP THUẾ

(Chữ ký người nộp thuế)

Nguyễn Văn A

3. Quy định về kỳ tính thuế

3.1. Kỳ tính thuế thu nhập cá nhân

– Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

+ Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

+ Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

+ Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

– Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

3.2. Kỳ tính thuế thu nhập doanh nghiệp

Kỳ tính thuế thu nhập doanh nghiệp là khoảng thời gian mà doanh nghiệp sử dụng để xác định số thuế thu nhập doanh nghiệp phải nộp cho cơ quan thuế. Thông thường, kỳ tính thuế sẽ được xác định theo năm dương lịch hoặc năm tài chính của doanh nghiệp. Tuy nhiên, cũng có một số trường hợp đặc biệt áp dụng kỳ tính thuế theo từng lần phát sinh thu nhập.

- Kỳ tính thuế thu nhập doanh nghiệp theo năm: Thường là năm dương lịch hoặc năm tài chính của doanh nghiệp, trong đó tất cả thu nhập chịu thuế phát sinh trong năm sẽ được tính và báo cáo để xác định số thuế phải nộp.

- Kỳ tính thuế thu nhập doanh nghiệp theo từng lần phát sinh thu nhập: Áp dụng đối với các doanh nghiệp nước ngoài, bao gồm:

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam, chỉ phải nộp thuế đối với thu nhập phát sinh tại Việt Nam, nhưng khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam, vẫn phải nộp thuế đối với thu nhập phát sinh tại Việt Nam.

4. Thông báo thay đổi thông tin đăng ký thuế

– Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thông báo thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Trường hợp người nộp thuế thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý, người nộp thuế phải thực hiện các thủ tục về thuế với cơ quan thuế quản lý trực tiếp trước khi đăng ký thay đổi thông tin với cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

– Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

– Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

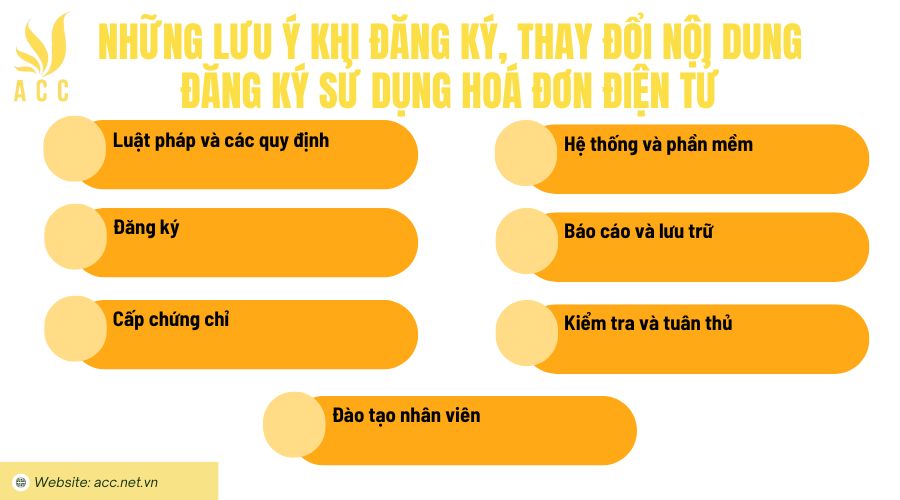

5. Những lưu ý khi đăng ký, thay đổi nội dung đăng ký sử dụng hoá đơn điện tử

Khi đăng ký và thay đổi nội dung đăng ký sử dụng hoá đơn điện tử, bạn cần lưu ý các điều sau đây:

– Luật pháp và các quy định: Đảm bảo rằng bạn đã nắm rõ các quy định và pháp luật liên quan đến hoá đơn điện tử trong quốc gia hoặc khi vực của mình. Các quy định này có thể khác nhau tuỳ thuộc vào địa điểm và lĩnh vực hoạt động kinh doanh của bạn.

– Đăng ký: Đối với việc đăng ký sử dụng hoá đơn điện tử, bạn cần liên hệ với cơ quan thuế hoặc cơ quan có thẩm quyền tương ứng để biết thông tin chi tiết về quy trình đăng ký. Thường thì bạn sẽ phải điền vào một biểu mẫu đăng ký hoặc cung cấp các thông tin liên quan, chẳng hạn như thông tin doanh nghiệp, thông tin liên hệ hoặc các tài liệu cần thiết khác.

– Cấp chứng chỉ: Sau khi đăng ký, bạn có thể được cấp một chứng chỉ hoá đơn điện tử để chứng minh quyền sử dụng hoá đơn điện tử. Hãy đảm bảo lưu giữ chứng chỉ này một cách an toàn và không chia sẻ cho bất kỳ ai không có quyền truy cập chúng.

– Hệ thống và phần mềm: Để sử dụng hoá đơn điện tử, bạn cần có một hệ thống và phần mềm hỗ trợ tạo và lưu trữ hoá đơn điện tử theo yêu cầu của cơ quan thuế hoặc cơ quan chức năng có thẩm quyền. Đảm bảo rằng hệ thống của bạn tuân thủ các tiêu chuẩn kỹ thuật và an ninh để đảm bảo tính toàn vẹn và bảo mật của dữ liệu hoá đơn điện tử.

– Báo cáo và lưu trữ: Bạn cần tuân thủ các quy định về báo cáo và lưu trữ hoá đơn điện tử. Thông thường, bạn sẽ phải báo cáo các hoá đơn điện tử đã phát hành và lưu trữ chúng trong một khoảng thời gian nhất định theo quy định của pháp luật.

– Kiểm tra và tuân thủ: Đảm bảo rằng bạn thực hiện kiểm tra định kỳ để đảm bảo tuân thủ quy định về hoá đơn điện tử. Cập nhật phần mềm và quy trình nếu có sự thay đổi về quy định hoặc yêu cầu từ cơ quan thuế hoặc cơ quan có thẩm quyền.

– Đào tạo nhân viên: Đào tạo nhân viên về quy trình và quy định sử dụng hoá đơn điện tử là rất quan trọng. Đảm bảo nhân viên của bạn hiểu rõ và tuân thủ các quy định về hoá đơn điện tử để tránh những vi phạm pháp luật và những rủi ro không cần thiết.

Hãy lưu ý rằng, các quy định và quy trình cụ thể có thể thay đổi tuỳ thuộc và vị trí và quốc gia bạn đang muốn tìm hiểu và hướng đến. Vì vậy, hãy liên hệ với cơ quan thuế hoặc các cơ quan chức năng có thẩm quyền để biết thêm thông tin chi tiết và hướng dẫn cho trường hợp cụ thể của bạn. Hy vọng bài viết “Mẫu 01 thay đổi thông tin đăng ký thuế” do Kế toán Kiểm toán Thuế ACC đã cung cấp đến bạn các thông tin hữu ích nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN