Việc bảo quản hóa đơn GTGT và các chứng từ kế toán là một trong những yêu cầu bắt buộc đối với mọi tổ chức, doanh nghiệp. Tuy nhiên, việc mất mát các loại chứng từ này vẫn thường xuyên xảy ra, gây ảnh hưởng không nhỏ đến hoạt động kinh doanh. Vậy trong các trường hợp mất chứng từ kế toán doanh nghiệp xử lý như thế nào? Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu về nguyên nhân, hậu quả và cách giải quyết mất chứng từ kế toán để bảo vệ sự ổn định tài chính và danh tiếng của doanh nghiệp.

1. Chứng từ kế toán là gì?

Chứng từ kế toán là các tài liệu, giấy tờ có giá trị pháp lý dùng để ghi nhận, kiểm soát và báo cáo về các giao dịch tài chính trong doanh nghiệp. Đây là căn cứ quan trọng giúp kế toán theo dõi dòng tiền, hạch toán sổ sách và lập báo cáo tài chính.

Các loại chứng từ kế toán phổ biến bao gồm hóa đơn bán hàng, phiếu thu, phiếu chi, biên lai, bảng lương, phiếu xuất – nhập kho, sổ sách kế toán và các báo cáo tài chính.

Chứng từ kế toán giúp doanh nghiệp đảm bảo tính minh bạch, chính xác trong quản lý tài chính, đồng thời là cơ sở để thực hiện các nghĩa vụ thuế theo quy định. Việc lưu trữ và xử lý chứng từ kế toán đúng cách không chỉ giúp doanh nghiệp kiểm soát hoạt động kinh doanh mà còn tránh các rủi ro pháp lý khi thanh tra tài chính.

2. Mất chứng từ kế toán cần xử lý thế nào?

Mất chứng từ kế toán có thể ảnh hưởng đến hoạt động tài chính và tuân thủ pháp luật của doanh nghiệp. Để giảm thiểu rủi ro và đảm bảo tính hợp lệ của hồ sơ kế toán, doanh nghiệp cần thực hiện các bước xử lý sau.

Bước 1: Xác định chứng từ bị mất

Trước tiên, cần kiểm tra kỹ lưỡng danh sách các chứng từ bị mất, bao gồm loại chứng từ, thời gian giao dịch, số lượng và giá trị liên quan. Việc rà soát hồ sơ, tủ lưu trữ, hệ thống máy tính, email hoặc các tài liệu sao lưu sẽ giúp xác định xem chứng từ có thể được tìm lại hay không.

Bước 2: Thông báo cho các bộ phận liên quan

Ngay khi phát hiện mất chứng từ, cần báo cáo cho bộ phận kế toán, tài chính hoặc người phụ trách để có hướng xử lý kịp thời. Nếu chứng từ liên quan đến khách hàng, nhà cung cấp hoặc ngân hàng, doanh nghiệp có thể liên hệ với các bên này để kiểm tra xem có thể cung cấp bản sao thay thế hay không.

Bước 3: Báo cáo với cơ quan thuế (nếu cần)

Đối với các chứng từ thuộc diện quản lý thuế, chẳng hạn như hóa đơn, bảng kê hay sổ sách kế toán, doanh nghiệp cần báo cáo với cơ quan thuế trong thời hạn quy định. Trong trường hợp này, kế toán cần lập Mẫu BC21/AC và gửi đến cơ quan thuế quản lý trực tiếp để thông báo về việc mất, cháy hoặc hỏng chứng từ theo đúng quy định pháp luật.

Bước 4: Tìm kiếm hoặc khôi phục chứng từ

Doanh nghiệp cần tra cứu các nguồn lưu trữ khác như bản sao điện tử, hồ sơ kế toán nội bộ, email giao dịch hoặc hợp đồng mua bán để khôi phục thông tin của chứng từ bị mất. Nếu có thể, kế toán nên xin cấp lại bản sao từ đối tác hoặc đơn vị có liên quan nhằm đảm bảo hồ sơ đầy đủ và hợp lệ.

Bước 5: Lập lại chứng từ thay thế

Trường hợp không thể khôi phục bản gốc, doanh nghiệp cần lập chứng từ thay thế theo đúng quy định kế toán. Chứng từ thay thế phải có đầy đủ chữ ký xác nhận từ các bên liên quan để đảm bảo giá trị pháp lý và tính hợp lệ trong hệ thống sổ sách kế toán.

Bước 6: Áp dụng biện pháp phòng ngừa

Để hạn chế tối đa tình trạng mất chứng từ trong tương lai, doanh nghiệp nên tăng cường các biện pháp bảo mật và kiểm soát chặt chẽ việc lưu trữ chứng từ. Việc sao lưu tài liệu kế toán định kỳ, ưu tiên sử dụng hệ thống lưu trữ điện tử và phân công trách nhiệm rõ ràng trong nội bộ sẽ giúp giảm thiểu rủi ro mất mát.

Việc mất chứng từ kế toán cần được xử lý nhanh chóng, tuân thủ các quy định pháp luật và có biện pháp phòng ngừa phù hợp. Doanh nghiệp cần đảm bảo chứng từ kế toán được lưu trữ an toàn để tránh ảnh hưởng đến công tác kế toán và nghĩa vụ thuế.

>> Tham khảo Tổ chức hệ thống chứng từ kế toán là gì? Bao gồm những nội dung nào?

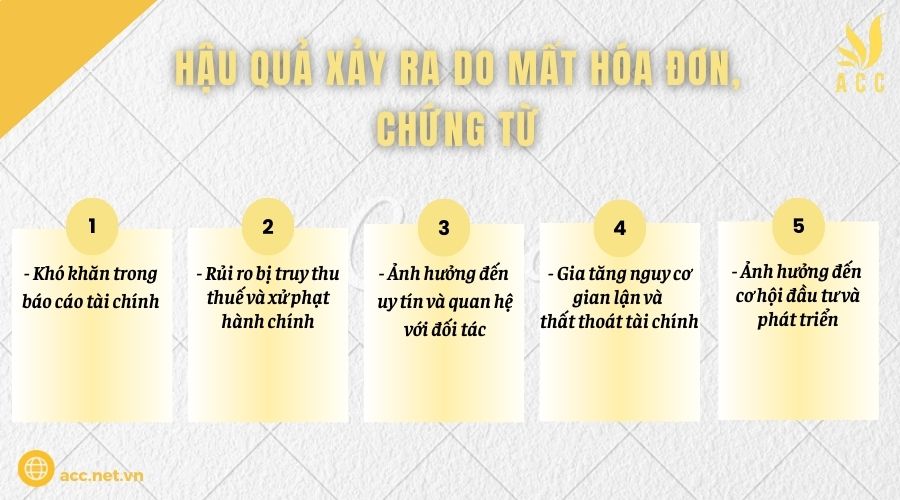

3. Hậu quả xảy ra do mất hóa đơn, chứng từ

Mất hóa đơn, chứng từ kế toán không chỉ gây khó khăn trong việc quản lý tài chính mà còn kéo theo nhiều hệ lụy nghiêm trọng, ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp.

– Khó khăn trong báo cáo tài chính

Hóa đơn và chứng từ là căn cứ quan trọng để lập báo cáo tài chính. Việc mất các tài liệu này khiến doanh nghiệp khó xác định doanh thu, chi phí, từ đó ảnh hưởng đến tính chính xác của sổ sách kế toán và báo cáo thuế.

– Rủi ro bị truy thu thuế và xử phạt hành chính

Theo quy định, doanh nghiệp cần cung cấp đầy đủ chứng từ hợp lệ để chứng minh các khoản chi phí hợp lý khi quyết toán thuế. Nếu bị mất, cơ quan thuế có thể không công nhận các khoản chi này, dẫn đến việc bị truy thu thuế hoặc áp dụng các mức phạt hành chính.

– Ảnh hưởng đến uy tín và quan hệ với đối tác

Việc thiếu hụt chứng từ có thể gây mất niềm tin từ khách hàng, nhà cung cấp và đối tác kinh doanh. Trong một số trường hợp, doanh nghiệp có thể gặp khó khăn khi xác minh giao dịch hoặc giải quyết tranh chấp hợp đồng.

– Gia tăng nguy cơ gian lận và thất thoát tài chính

Chứng từ kế toán là bằng chứng ghi nhận các giao dịch tài chính. Khi thất lạc, doanh nghiệp khó kiểm soát các khoản thu chi, mở ra nguy cơ gian lận nội bộ, thất thoát tài sản hoặc kê khai sai dẫn đến các vấn đề pháp lý.

– Ảnh hưởng đến cơ hội đầu tư và phát triển

Các nhà đầu tư, ngân hàng và tổ chức tài chính thường xem xét tính minh bạch của doanh nghiệp trước khi quyết định hợp tác. Nếu sổ sách kế toán thiếu hụt hoặc không đầy đủ, doanh nghiệp có thể bị mất cơ hội huy động vốn hoặc mở rộng kinh doanh.

Giải pháp: Để hạn chế rủi ro, doanh nghiệp cần có quy trình quản lý chứng từ chặt chẽ, bao gồm lưu trữ bản cứng và số hóa dữ liệu để tránh mất mát, đồng thời đảm bảo tính chính xác và minh bạch trong công tác kế toán.

4. Theo quy định pháp luật làm mất tài liệu kế toán có bị xử phạt không?

Theo Điều 15 Nghị định 41/2018/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, doanh nghiệp có thể bị phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng nếu vi phạm một trong các hành vi sau:

- Lưu trữ tài liệu kế toán không đầy đủ theo quy định: Không đảm bảo tài liệu kế toán được lưu trữ đầy đủ trong suốt thời gian quy định của pháp luật.

- Bảo quản tài liệu kế toán không an toàn, để hư hỏng hoặc mất mát trong thời hạn lưu trữ: Nếu doanh nghiệp làm mất tài liệu kế toán mà chưa hết thời gian lưu trữ theo quy định, sẽ bị xử phạt.

- Sử dụng tài liệu kế toán không đúng quy định trong thời hạn lưu trữ: Bao gồm việc làm giả, sửa đổi nội dung tài liệu hoặc sử dụng sai mục đích.

- Không tổ chức kiểm kê, phân loại hoặc phục hồi tài liệu kế toán bị mất mát hoặc hủy hoại: Khi xảy ra sự cố mất mát tài liệu, doanh nghiệp phải tổ chức rà soát, phục hồi hoặc thay thế tài liệu. Nếu không thực hiện đúng quy trình này, doanh nghiệp có thể bị xử phạt.

Để tránh vi phạm và bị xử phạt, doanh nghiệp nên:

- Sao lưu tài liệu kế toán định kỳ, ưu tiên sử dụng phương thức lưu trữ điện tử để tránh thất lạc.

- Tăng cường kiểm soát và bảo mật tài liệu, có quy trình lưu trữ rõ ràng và phân công trách nhiệm cụ thể.

- Khi phát hiện mất chứng từ, cần báo cáo ngay với cơ quan thuế và tìm biện pháp khắc phục kịp thời.

Như vậy, nếu doanh nghiệp làm mất chứng từ kế toán, bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, thì có thể bị xử phạt trong mức từ 5.000.000 đồng đến 10.000.000 đồng tùy theo mức độ vi phạm. Do đó, cần có biện pháp bảo quản tài liệu kế toán an toàn để tránh vi phạm và các hậu quả pháp lý liên quan.

>>> Xem thêm Nguyên tắc chứng từ kế toán chi tiết để biết thêm thông tin nhé!

5. Câu hỏi thường gặp

Mất hóa đơn đầu vào có bị phạt không?

Có, mất hóa đơn đầu vào có thể bị xử phạt theo quy định pháp luật về thuế.

Có thể yêu cầu bên bán cung cấp lại hóa đơn đầu vào bị mất không?

Có, bên mua có thể đề nghị bên bán cung cấp bản sao có xác nhận của họ để làm căn cứ kế toán.

Nếu mất chứng từ kế toán, có cần báo cáo với cơ quan thuế không?

Có, nếu chứng từ liên quan đến thuế bị mất, cần báo cáo với cơ quan thuế theo quy định.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về mất chứng từ kế toán. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN