Lưu trữ chứng từ kế toán điện tử là một phần quan trọng của quá trình quản lý tài chính hiện đại. Lợi ích của lưu trữ chứng từ kế toán điện tử bao gồm tính an toàn, tiện lợi, dễ dàng truy cập và khả năng chia sẻ dữ liệu nhanh chóng, giúp doanh nghiệp nâng cao hiệu suất và tuân thủ các quy định pháp lý. Dưới đây Công ty Kế toán Kiểm toán Thuế ACC sẽ liệt kê các thông tin liên quan đến lưu trữ chứng từ kế toán điện tử.

1. Chứng từ kế toán điện tử là gì?

Chứng từ điện tử (e-chứng từ) là các tài liệu và chứng từ kế toán được tạo, xử lý và lưu trữ dưới dạng điện tử, thay vì dưới dạng giấy tờ truyền thống. Đây có thể bao gồm hóa đơn điện tử, giấy tờ thanh toán, chứng từ giao dịch tài chính và các tài liệu liên quan đến quá trình kế toán và tài chính của doanh nghiệp hoặc tổ chức. Chứng từ điện tử thường được tạo ra và quản lý thông qua hệ thống máy tính và phần mềm, giúp tối ưu hóa quy trình kế toán và tài chính, đồng thời giảm thiểu sử dụng giấy tờ vật lý.

Chứng từ kế toán điện tử là những thông tin, dữ liệu điện tử phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán. Chứng từ kế toán điện tử được thể hiện dưới dạng các tập tin dữ liệu điện tử, được truyền đi, lưu trữ và xử lý bằng phương tiện điện tử.

Chứng từ kế toán điện tử có đầy đủ các nội dung của chứng từ kế toán truyền thống, bao gồm:

- Tên chứng từ;

- Số, ký hiệu chứng từ;

- Ngày, tháng, năm lập chứng từ;

- Góc trên bên trái của chứng từ kế toán điện tử phải có dấu của đơn vị lập chứng từ.

- Tên, địa chỉ, mã số thuế của đơn vị lập chứng từ;

- Tên, địa chỉ, mã số thuế của đơn vị nhận chứng từ;

- Nội dung nghiệp vụ kinh tế, tài chính;

- Số lượng, giá trị của hàng hóa, dịch vụ;

- Lập bởi ai;

- Ngày, tháng, năm ký chứng từ;

- Chữ ký của người lập chứng từ và chữ ký của người duyệt chứng từ

2. Quy trình lưu trữ chứng từ kế toán điện tử

Lưu trữ chứng từ kế toán điện tử (CTKTĐT) đóng vai trò quan trọng trong công tác kế toán và quản lý tài chính của doanh nghiệp. Việc thực hiện quy trình lưu trữ chứng từ điện tử hiệu quả giúp đảm bảo an toàn dữ liệu, thuận tiện trong việc kiểm tra, tra cứu, và đáp ứng yêu cầu của cơ quan thuế. Dưới đây là quy trình lưu trữ chứng từ kế toán điện tử cần tuân thủ:

2.1 Thu thập và phân loại chứng từ kế toán điện tử

Việc thu thập và phân loại chứng từ kế toán điện tử là bước đầu tiên và quan trọng trong quy trình lưu trữ. Doanh nghiệp cần thu thập đầy đủ tất cả các chứng từ phát sinh trong hoạt động kinh doanh, bao gồm:

- Hóa đơn điện tử

- Sổ sách kế toán điện tử

- Báo cáo tài chính điện tử

Chứng từ cần được phân loại theo từng loại (hóa đơn, báo cáo tài chính,…) và theo các kỳ kế toán, cũng như đối tác giao dịch. Điều này giúp dễ dàng theo dõi và tra cứu khi cần thiết.

2.2 Xử lý chứng từ kế toán điện tử (CTKTĐT)

– Ký số điện tử hoặc chữ ký số: Mỗi chứng từ kế toán điện tử phải được ký số hợp pháp để đảm bảo tính xác thực và hợp pháp của dữ liệu. Điều này không chỉ đảm bảo tính toàn vẹn mà còn giúp chứng từ tuân thủ các quy định pháp lý.

– Chuyển đổi định dạng: Nếu cần thiết, chứng từ kế toán điện tử có thể được chuyển đổi sang định dạng phù hợp với hệ thống lưu trữ của doanh nghiệp. Quá trình này giúp đảm bảo dữ liệu có thể truy cập và xử lý dễ dàng trong tương lai.

– Sao lưu dữ liệu: Để bảo vệ dữ liệu khỏi sự cố mất mát, doanh nghiệp cần thực hiện sao lưu dữ liệu định kỳ. Điều này giúp đảm bảo rằng chứng từ kế toán điện tử luôn được bảo vệ và có thể phục hồi khi cần.

2.3 Lưu trữ chứng từ kế toán điện tử

Lựa chọn phương pháp lưu trữ: Doanh nghiệp có thể chọn một trong các phương pháp lưu trữ sau:

- Lưu trữ tại trụ sở chính của doanh nghiệp: Đây là phương pháp truyền thống, phù hợp với doanh nghiệp có hệ thống bảo mật nội bộ tốt.

- Lưu trữ tại cơ quan lưu ký: Doanh nghiệp có thể lựa chọn lưu trữ chứng từ tại cơ quan lưu ký được Bộ Tài chính công nhận, giúp đảm bảo tính bảo mật và hợp pháp của chứng từ.

- Lưu trữ trên đám mây: Doanh nghiệp có thể sử dụng các dịch vụ lưu trữ đám mây của các nhà cung cấp uy tín. Lưu trữ trên đám mây giúp đảm bảo khả năng truy xuất dễ dàng và an toàn từ nhiều nơi.

Đảm bảo an toàn dữ liệu: Để bảo vệ chứng từ kế toán điện tử khỏi các nguy cơ như cháy nổ, thiên tai hay tấn công mạng, doanh nghiệp cần áp dụng các biện pháp bảo mật mạnh mẽ như mã hóa dữ liệu, bảo vệ bằng mật khẩu và hệ thống phòng chống xâm nhập.

2.4 Quản lý và kiểm tra chứng từ kế toán điện tử

Xây dựng hệ thống quản lý: Doanh nghiệp cần xây dựng quy trình quản lý chứng từ kế toán điện tử rõ ràng, với trách nhiệm cụ thể cho từng cá nhân. Quy trình này phải đảm bảo việc lưu trữ, tra cứu và bảo mật chứng từ đúng cách.

Theo dõi và giám sát việc lưu trữ: Định kỳ kiểm tra hệ thống lưu trữ chứng từ để đảm bảo an toàn dữ liệu. Nếu phát hiện có sự cố hoặc lỗ hổng bảo mật, doanh nghiệp cần có biện pháp khắc phục kịp thời.

Kiểm tra tính chính xác và đầy đủ: Doanh nghiệp cần đảm bảo rằng tất cả chứng từ kế toán điện tử đều được lưu trữ đầy đủ và chính xác. Việc này sẽ giúp doanh nghiệp dễ dàng đối phó với kiểm toán hoặc yêu cầu từ cơ quan thuế.

2.5 Tham khảo quy định pháp luật

Để đảm bảo việc lưu trữ chứng từ kế toán điện tử được thực hiện đúng quy định pháp luật, doanh nghiệp cần tham khảo các văn bản pháp lý sau:

- Luật Kế toán 2016

- Nghị định số 15/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 200/2013/NĐ-CP về quản lý hóa đơn.

- Thông tư số 200/2014/TT-BTC của Bộ Tài chính hướng dẫn về lập và sử dụng hóa đơn, sổ giá trị gia tăng.

- Thông tư số 40/2014/TT-BTC hướng dẫn về quản lý và sử dụng chữ ký số trong công tác kế toán.

Việc tuân thủ các quy định này sẽ giúp doanh nghiệp không chỉ bảo vệ tính hợp pháp của chứng từ mà còn giảm thiểu rủi ro trong quá trình kiểm toán và đảm bảo tính minh bạch tài chính.

>>> Xem thêm Các quy định về đánh số chứng từ kế toán bạn cần biết

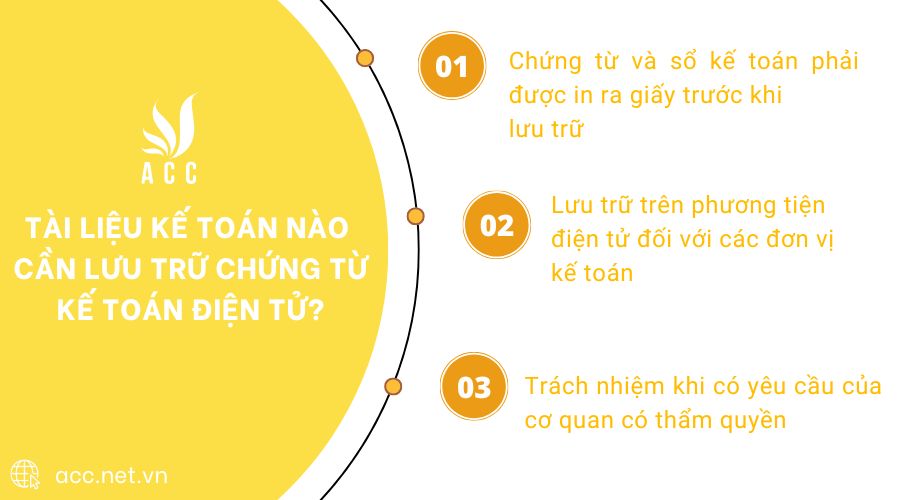

3. Tài liệu kế toán nào cần lưu trữ chứng từ kế toán điện tử?

Theo Điều 10 Nghị định 174/2018/NĐ-CP, quy định về lưu trữ chứng từ kế toán trên phương tiện điện tử có những điểm quan trọng sau:

– Chứng từ và sổ kế toán phải được in ra giấy trước khi lưu trữ: Các chứng từ kế toán và sổ kế toán của các đơn vị kế toán trước khi đưa vào lưu trữ phải được in ra giấy để lưu trữ theo quy định. Tuy nhiên, nếu đơn vị có lựa chọn lưu trữ trên phương tiện điện tử, thì việc lưu trữ này phải bảo đảm an toàn và bảo mật thông tin dữ liệu. Đặc biệt, việc lưu trữ phải đảm bảo có thể tra cứu tài liệu trong suốt thời gian lưu trữ.

– Lưu trữ trên phương tiện điện tử đối với các đơn vị kế toán: Các đơn vị kế toán có thể lựa chọn lưu trữ tài liệu kế toán trên phương tiện điện tử, nhưng vẫn phải đảm bảo việc bảo mật thông tin và dễ dàng tra cứu. Đối với các đơn vị trong lĩnh vực kế toán nhà nước (trừ đơn vị thu, chi ngân sách nhà nước các cấp), nếu lựa chọn lưu trữ tài liệu kế toán điện tử, vẫn phải in sổ kế toán tổng hợp ra giấy và ký xác nhận, đóng dấu (nếu có) để lưu trữ theo quy định.

– Trách nhiệm khi có yêu cầu của cơ quan có thẩm quyền: Khi có yêu cầu từ cơ quan có thẩm quyền để phục vụ cho việc kiểm tra, thanh tra, giám sát hoặc kiểm toán, đơn vị kế toán phải in ra giấy các tài liệu kế toán lưu trữ trên phương tiện điện tử. Các tài liệu này phải được ký xác nhận của người đại diện pháp luật hoặc kế toán trưởng và đóng dấu (nếu có) để cung cấp đúng thời gian yêu cầu.

Như vậy, trong trường hợp các đơn vị kế toán chọn phương thức lưu trữ tài liệu kế toán trên phương tiện điện tử, họ cần đảm bảo tính an toàn, bảo mật và khả năng tra cứu tài liệu theo yêu cầu của cơ quan có thẩm quyền, đồng thời phải tuân thủ quy định về việc in ấn tài liệu nếu có yêu cầu.

4. Cách thức lưu trữ chứng từ kế toán điện tử

Lưu trữ chứng từ kế toán điện tử (CTKTĐT) đúng cách là một yếu tố quan trọng trong việc bảo đảm an toàn dữ liệu và tuân thủ quy định pháp lý. Quy trình này không chỉ giúp bảo vệ dữ liệu mà còn thuận tiện cho việc kiểm tra, tra cứu và đáp ứng yêu cầu của cơ quan thuế. Dưới đây là hướng dẫn chi tiết về cách thức lưu trữ chứng từ kế toán điện tử:

Lưu trữ tại nơi đặt trụ sở chính của doanh nghiệp

Theo quy định tại Khoản 1 Điều 21 Luật Kế toán 2016, doanh nghiệp cần lưu trữ chứng từ kế toán điện tử tại trụ sở chính của mình. Điều này đảm bảo chứng từ được quản lý và kiểm soát chặt chẽ, thuận tiện cho việc kiểm tra khi cần thiết. Các chứng từ kế toán điện tử có thể được lưu dưới dạng bản gốc hoặc bản sao điện tử được xác thực thông qua chữ ký số hoặc ký số điện tử.

Yêu cầu về bảo vệ dữ liệu: Doanh nghiệp cần phải đảm bảo an toàn cho chứng từ kế toán điện tử, bảo vệ khỏi các tác nhân gây hại như cháy nổ, thiên tai, hoặc các cuộc tấn công mạng.

Lưu trữ tại cơ quan lưu ký (nếu có)

Theo Khoản 2 Điều 21 Luật Kế toán 2016, doanh nghiệp có thể lựa chọn lưu trữ chứng từ kế toán điện tử tại cơ quan lưu ký được Bộ Tài chính công nhận. Lưu trữ tại cơ quan lưu ký giúp đảm bảo an toàn cho dữ liệu trong một môi trường chuyên nghiệp, có hệ thống bảo mật tốt.

Hợp đồng với cơ quan lưu ký: Doanh nghiệp cần ký hợp đồng với cơ quan lưu ký để thực hiện dịch vụ lưu trữ chứng từ kế toán điện tử. Điều này cũng giúp doanh nghiệp tuân thủ đầy đủ các quy định pháp lý.

Lưu trữ trên đám mây

Doanh nghiệp có thể lựa chọn lưu trữ chứng từ kế toán điện tử trên các nền tảng đám mây của các nhà cung cấp dịch vụ uy tín như Amazon Web Services (AWS), Microsoft Azure, Google Cloud Platform, v.v. Lưu trữ trên đám mây không chỉ đảm bảo tính an toàn mà còn giúp doanh nghiệp dễ dàng truy cập dữ liệu từ mọi nơi, mọi lúc.

Đảm bảo bảo mật: Doanh nghiệp cần kiểm tra các biện pháp bảo mật của nhà cung cấp dịch vụ đám mây để bảo vệ dữ liệu khỏi các mối nguy hiểm như tấn công mạng hoặc xâm phạm thông tin.

Thời gian lưu trữ

Chứng từ kế toán điện tử phải được lưu trữ tối thiểu 5 năm kể từ ngày phát hành hoặc ngày lập hóa đơn đối với hóa đơn điện tử. Tuy nhiên, một số loại tài liệu như sổ kế toán, báo cáo tài chính… có thể phải được lưu trữ lâu hơn theo quy định pháp luật.

Lưu trữ lâu dài: Doanh nghiệp cần phải tuân thủ quy định về thời gian lưu trữ đối với từng loại chứng từ để tránh vi phạm pháp luật và đảm bảo tính minh bạch trong quá trình kiểm toán.

Lưu ý khi lưu trữ chứng từ kế toán điện tử

- Xây dựng quy trình rõ ràng: Doanh nghiệp cần xây dựng quy trình lưu trữ chứng từ kế toán điện tử rõ ràng và phân công trách nhiệm cho từng bộ phận trong quy trình này.

- Định kỳ kiểm tra và bảo dưỡng: Hệ thống lưu trữ cần được kiểm tra định kỳ và bảo dưỡng để đảm bảo dữ liệu luôn được bảo vệ an toàn.

- Đào tạo nhân viên: Doanh nghiệp cần đào tạo nhân viên về quy trình và cách thức lưu trữ chứng từ kế toán điện tử đúng cách, đảm bảo sự tuân thủ các quy định pháp lý và bảo mật thông tin.

Việc tuân thủ quy trình lưu trữ chứng từ kế toán điện tử không chỉ giúp doanh nghiệp bảo vệ dữ liệu mà còn tạo điều kiện thuận lợi cho việc kiểm tra và xử lý khi cần thiết.

>>> Tham khảo Các nội dung quy định về chứng từ kế toán và kiểm kê

5. Câu hỏi thường gặp về lưu trữ chứng từ kế toán điện tử

Theo quy định hiện hành, việc lưu trữ chứng từ kế toán điện tử có bắt buộc không?

Có. Theo quy định tại Luật Kế toán 2016 và Nghị định số 15/2022/NĐ-CP, tất cả các CTKTĐT đều phải được lưu trữ dưới dạng bản gốc điện tử. Doanh nghiệp không được phép lưu trữ CTKTĐT dưới dạng bản gốc giấy.

Thời gian lưu trữ chứng từ kế toán điện tử là bao lâu?

CTKTĐT phải được lưu trữ tối thiểu 5 năm, kể từ ngày phát hành hoặc ngày lập hóa đơn (đối với hóa đơn điện tử). Một số loại tài liệu nhất định, như sổ kế toán, báo cáo tài chính,… phải được lưu trữ trong thời gian dài hơn theo quy định của pháp luật.

Ai là người chịu trách nhiệm lưu trữ chứng từ kế toán điện tử?

Trách nhiệm lưu trữ chứng từ điện tử thuộc về đơn vị kế toán. Đơn vị kế toán có thể tự thực hiện lưu trữ chứng từ điện tử hoặc thuê đơn vị khác thực hiện lưu trữ chứng từ điện tử.

Tất cả các tài liệu này cần phải được lưu trữ và bảo quản theo quy định của pháp luật tài chính và kế toán và có thể được sử dụng cho mục đích kiểm toán, xem xét thuế, và kiểm tra bởi cơ quan quản lý thuế và cơ quan kiểm toán.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề lưu trữ chứng từ kế toán điện tử . Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN