Doanh nghiệp tạm ngừng kinh doanh có trách nhiệm thông báo với đối tác và khách hàng về việc này để tránh phát sinh hoạt động mua bán, dịch vụ với doanh nghiệp tạm ngừng. Tuy nhiên không phải doanh nghiệp nào cũng thông báo dẫn đến có những hoá đơn xuất trong thời gian tạm ngừng. Kế toán kiểm toán ACC xin Hướng dẫn kiểm tra doanh nghiệp tạm ngừng kinh doanh hay chưa? tới quý khách hàng.

1. Tạm ngừng kinh doanh là gì?

Tạm ngừng kinh doanh được hiểu là việc doanh nghiệp không tiếp tục thực hiện hoạt động sản xuất, kinh doanh trong một thời hạn nhất định theo quy định pháp luật, vẫn giữ nguyên tư cách pháp nhân.

Theo quy định tại Điều 206 Luật Doanh nghiệp 2020: Doanh nghiệp tạm ngừng kinh doanh khi:

– Tự quyết định tạm ngừng kinh doanh;

– Theo yêu cầu của cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền trong trường hợp:

- Tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện, ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài khi phát hiện doanh nghiệp không có đủ điều kiện tương ứng theo quy định của pháp luật;

- Tạm ngừng kinh doanh theo yêu cầu của cơ quan có liên quan theo quy định của pháp luật về quản lý thuế, môi trường và quy định khác của pháp luật có liên quan.

2. Hướng dẫn kiểm tra doanh nghiệp tạm ngừng kinh doanh hay chưa?

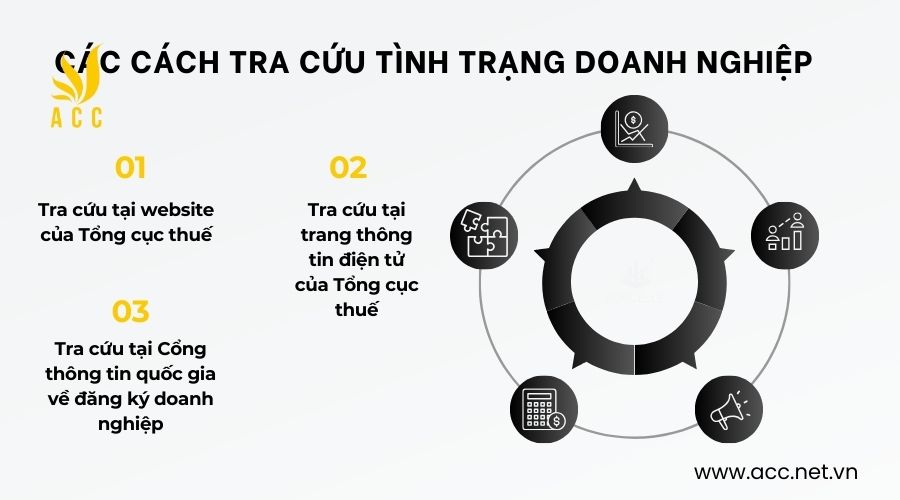

Để xác minh thông tin doanh nghiệp dự kiến giao dịch có đang trong diện tạm ngừng kinh doanh hay không, có thể tra cứu tại 3 trang thông tin điện tử sau:

Cách 1: Tra cứu tại website của Tổng cục thuế

Bước 1: Truy cập https://tracuuhoadon.gdt.gov.vn/hgtsdtc.html

Bước 2: Chọn Tab Thông báo -> Chọn “chỉ hết giá trị sử dụng” -> “Hóa đơn” -> “Tổ chức, cá nhân”

Bước 3: Nhập các thông tin trong trường bắt buộc (có dấu (*)) sau đó nhấn tìm kiếm.

Cách 2: Tra cứu tại trang thông tin điện tử của Tổng cục thuế

Bước 1: Truy cập http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Bước 2: Tại Tab thông tin người nộp thuế nhập một trong các thông tin:

– MST;

– Tên tổ chức, người nộp thuế;

– Địa chỉ trụ sở kinh doanh;

– Thẻ CCCD của người đại diện theo pháp luật

Và nhập mã xác nhận (bắt buộc).

Bước 3: Nhận nút tra cứu và thông tin doanh nghiệp sẽ được hiện ra.

Cách 3: Tra cứu tại Cổng thông tin quốc gia về đăng ký doanh nghiệp

Bước 1: Truy cập https://dangkykinhdoanh.gov.vn/vn/Pages/Trangchu.aspx

Bước 2: Điều thông tin mã số thuế của công ty, doanh nghiệp cần tra cứu

Bước 3: Màn hình hiển thị kết quả cần tìm kiếm

3. Xử phạt hành vi sử dụng hoá đơn chứng từ không hợp pháp

Sử dụng hoá đơn của công ty tạm ngừng kinh doanh là hành vi sử dụng hoá đơn không hợp pháp, theo đó:

Điều 28 Nghị định 125/2020/NĐ-CP quy định: Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn. Đồng thời, buộc hủy hóa đơn đã sử dụng.

Điểm đ Khoản 1 Điều 16 Nghị định này quy định: Phạt 20% số tiền thuế khai thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn so với quy định đối với hành vi sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn, chứng từ không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định.

Điểm d Khoản 1 Điều 17 Nghị định này quy định: Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện hành vi sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm.

Như vậy, tuỳ theo tính chất, mức độ và hành vi vi phạm cụ thể, hành vi sử dụng hoá đơn của công ty tạm ngừng kinh doanh (hoá đơn không hợp pháp) sẽ phải gánh chịu những chế tài khác nhau.

4. Câu hỏi thường gặp

Tạm ngừng kinh doanh có phải nộp báo cáo thuế không?

Căn cứ Khoản 2 Điều 4, Nghị định 126/2020/NĐ-CP:

– Trường hợp doanh nghiệp tạm ngừng kinh doanh trọn năm dương lịch hoặc năm tài chính, không phát sinh nghĩa vụ thuế: Không phải nộp báo cáo thuế;

– Trường hợp doanh nghiệp tạm ngừng kinh doanh không trọn năm dương lịch hoặc năm tài chính: Phải nộp báo cáo thuế.

Doanh nghiệp tạm ngừng kinh doanh khi còn các khoản nợ với khách hàng thì có được xoá nợ không?

Không. Theo khoản 3 điều 206 Luật Doanh nghiệp 2020, trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải tiếp tục thanh toán các khoản nợ với khách hàng, trừ trường hợp có thỏa thuận khác.

Trên đây là tư vấn của Kế toán kiểm toán ACC về Hướng dẫn kiểm tra doanh nghiệp tạm ngừng kinh doanh hay chưa? Hi vọng với bài viết này, quý khách hàng có thể hiểu biết được toàn diện và tránh được rủi ro khi giao dịch với doanh nghiệp tạm ngừng kinh doanh.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN