Thông tư 80/2021/TT-BTC là văn bản hướng dẫn thi hành Luật Thuế tài nguyên và các văn bản quy định chi tiết thi hành Luật Thuế tài nguyên. Vậy mẫu kê khai thuế tài nguyên theo thông tư 80 như thế nào? Hãy để bài viết dưới đây của công ty Kế toán Kiểm toán Thuế ACC giúp bạn hiểu hơn nhé!

1. Thuế tài nguyên là gì?

Thuế tài nguyên là một loại thuế đánh vào việc khai thác và sử dụng tài nguyên thiên nhiên của quốc gia, bao gồm đất đai, khoáng sản, nước, và các nguồn tài nguyên khác.

Mục đích của thuế tài nguyên là nhằm tạo nguồn thu cho ngân sách nhà nước, khuyến khích việc sử dụng bền vững và hợp lý các tài nguyên thiên nhiên, đồng thời góp phần bảo vệ môi trường.

2. Mẫu kê khai thuế tài nguyên theo thông tư 80

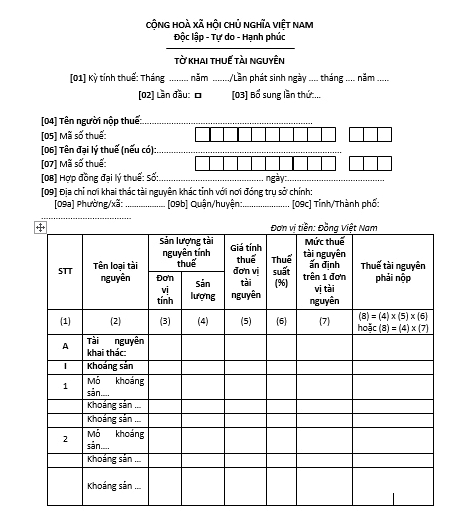

Khi người nộp thuế tiến hành việc khai thuế tài nguyên, họ sẽ sử dụng Mẫu 01/TAIN được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC. Mẫu này có cấu trúc như sau:

Mẫu kê khai thuế tài nguyên theo thông tư 80

>>> Các bạn có thể tải Mẫu kê khai thuế tài nguyên tại đây.

3. Hướng dẫn điền tờ kê khai thuế tài nguyên theo thông tư 80

Tờ khai thuế tài nguyên được ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Tờ khai thuế tài nguyên theo Mẫu số 01/TAIN được Cổng TTĐT Tổng cục Thuế chỉ dẫn như sau:

Phần thông tin chung:

– Chỉ tiêu [01] – Kỳ tính thuế: Ghi rõ kỳ tính thuế là tháng phát sinh nghĩa vụ thuế. Nếu người nộp thuế được cơ quan thuế đồng ý kê khai theo quý hoặc mới thành lập doanh nghiệp thì kỳ tính thuế là quý phát sinh nghĩa vụ thuế.

– Chỉ tiêu [02], [03]: Tích vào ô “Lần đầu”. Nếu người nộp thuế phát hiện có sai sót trong hồ sơ đã nộp thì thực hiện kê khai bổ sung theo từng lần điều chỉnh.

Lưu ý:

- Nếu khai thuế điện tử, Hệ thống Etax sẽ hỗ trợ người nộp thuế xác định Tờ khai thuế “Lần đầu” tại chỉ tiêu [01a].

- Khi hệ thống Etax đã thông báo chấp nhận hồ sơ khai thuế “Lần đầu”, các tờ khai sau của cùng kỳ và hoạt động kinh doanh đó sẽ được tính là tờ khai “Bổ sung”. Người nộp thuế phải tuân thủ quy định về nộp Tờ khai “Bổ sung”.

– Chỉ tiêu [04], [05]: Điền thông tin “Tên người nộp thuế và mã số thuế” dựa trên đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

Lưu ý:

- Đây là thông tin bắt buộc. Khi người nộp thuế (NNT) thực hiện khai thuế điện tử, sau khi điền đúng và đầy đủ thông tin “Mã số thuế,” hệ thống Etax sẽ tự động hiển thị thông tin về “Tên người nộp thuế.”

– Chỉ tiêu [06], [07], [08]: Trong trường hợp Đại lý thuế thực hiện việc khai thuế, cần điền thông tin “Tên đại lý thuế, mã số thuế” cũng như “số, ngày của hợp đồng đại lý thuế.” Đại lý thuế phải có tình trạng đăng ký thuế là “Đang hoạt động” và hợp đồng phải còn hiệu lực tại thời điểm khai thuế.

Lưu ý:

- Khi NNT khai thuế điện tử, hệ thống Etax sẽ tự động hiển thị thông tin liên quan đến Đại lý thuế và hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để NNT có thể lựa chọn nếu có nhiều đại lý thuế hoặc hợp đồng đại lý.

– Chỉ tiêu [09]: Kê khai thông tin về địa bàn nơi NNT có hoạt động khai thác tài nguyên khác với tỉnh nơi đặt trụ sở chính theo quy định tại Điểm g, Khoản 1, Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp NNT có hoạt động khai thác tài nguyên ở nhiều huyện, việc kê khai sẽ được thực hiện như sau:

- Nếu Cục Thuế là cơ quan quản lý thu, NNT khai thông tin của một huyện đại diện nơi có hoạt động khai thác tài nguyên phát sinh.

- Nếu Chi cục Thuế khu vực quản lý thu, NNT sẽ khai thông tin của một huyện đại diện thuộc Chi cục Thuế khu vực nơi có hoạt động khai thác tài nguyên.

Trong trường hợp NNT đã có văn bản giao cho đơn vị phụ thuộc tại địa bàn khác tỉnh với trụ sở chính để trực tiếp kê khai và nộp thuế tài nguyên, thì không cần phải kê khai vào chỉ tiêu này.

Phần kê khai các chỉ tiêu của bảng:

– Cột số (1) “Số thứ tự”: Người nộp thuế (NNT) ghi thứ tự cho từng loại tài nguyên khai thác, thu mua nộp thay, tài nguyên bị bắt giữ, tịch thu. Việc ghi thứ tự này sẽ tương ứng với từng mức thuế suất áp dụng cho các loại tài nguyên trong Biểu thuế và tùy thuộc vào tính chất của hoạt động khai thác, thu mua nộp thay, hoặc tài nguyên bị bắt giữ, tịch thu trong kỳ.

– Cột số (2) “Tên loại tài nguyên”: Đối với mỗi loại tài nguyên khai thác, thu mua nộp thay, tài nguyên bị bắt giữ, tịch thu theo từng nhóm, loại tài nguyên được quy định trong Bảng giá tính thuế tài nguyên của từng tỉnh/thành phố và tương ứng với mức thuế suất quy định trong Biểu thuế tài nguyên, NNT phải kê khai riêng từng loại tài nguyên vào một dòng trên tờ khai.

Mục I: Chỉ tiêu “Tài nguyên khai thác”

NNT cần kê khai tên của tài nguyên khai thác theo từng nhóm hoặc loại tài nguyên quy định và theo mức thuế suất tương ứng với quy định pháp luật. Việc kê khai cũng phải tách riêng theo từng mỏ khoáng sản. Cụ thể:

- Nếu tài nguyên khai thác được tiêu thụ cả nội địa lẫn xuất khẩu, NNT phải kê khai thành hai dòng riêng biệt: một dòng cho tài nguyên tiêu thụ nội địa và một dòng cho tài nguyên xuất khẩu.

- Trong trường hợp tài nguyên khai thác có chứa nhiều thành phần, chất khác nhau, NNT cần khai rõ theo từng chất có trong tài nguyên khai thác.

Mục II: Chỉ tiêu “Tài nguyên thu mua nộp thay”

Các tổ chức hoặc cá nhân thực hiện thu mua tài nguyên từ những cá nhân, tổ chức nhỏ lẻ và được sự đồng ý bằng văn bản để thực hiện việc kê khai, nộp thuế thay cho những cá nhân, tổ chức khai thác này thì phải kê khai đầy đủ từng loại tài nguyên thu mua nộp thay, ghi riêng từng dòng theo mức thuế suất quy định.

Mục III: Chỉ tiêu “Tài nguyên bắt giữ, tịch thu”

Các tổ chức được giao nhiệm vụ bán tài nguyên bị bắt giữ hoặc tịch thu phải thực hiện kê khai và nộp thuế đối với các loại tài nguyên này trước khi tính các chi phí liên quan đến việc bắt giữ, đấu giá hoặc trích thưởng theo quy định. Mỗi loại tài nguyên bị bắt giữ, tịch thu cũng được kê khai vào một dòng, tương ứng với thuế suất quy định.

Lưu ý:

- Đối với tổ chức, cá nhân khai thác tài nguyên không phát sinh hoạt động thu mua gom tài nguyên hoặc không phát sinh hoạt động bán tài nguyên bị bắt giữ, tịch thu, thì chỉ cần kê khai tài nguyên khai thác tại Mục I.

- Trường hợp chỉ phát sinh hoạt động thu mua nộp thay tài nguyên, họ chỉ kê khai vào Mục II. Nếu chỉ phát sinh hoạt động giao bán tài nguyên bị bắt giữ, tịch thu, họ sẽ kê khai vào Mục III.

- Trong trường hợp tổ chức hoặc cá nhân phát sinh cả ba hoạt động gồm khai thác, thu mua nộp thay tài nguyên có văn bản cam kết nộp thuế thay tổ chức, cá nhân khai thác, và giao bán tài nguyên bị bắt giữ, tịch thu, thì cần phải kê khai cả ba Mục I, II, và III.

– Cột số (3) “Đơn vị tính”: Người nộp thuế (NNT) ghi đơn vị tính phù hợp cho từng loại tài nguyên khai thác, thu mua nộp thay, hoặc tài nguyên bị bắt giữ, tịch thu để giao bán. Đơn vị tính có thể là kg, m³, tấn, thùng, KW/h,…

– Cột số (4) “Sản lượng”: NNT cần điền số liệu về sản lượng của từng loại tài nguyên khai thác, thu mua nộp thay, hoặc tài nguyên bị bắt giữ, tịch thu giao bán trong kỳ. Sản lượng này có thể là số lượng, khối lượng, trọng lượng của tài nguyên thương phẩm, không phụ thuộc vào mục đích khai thác.

– Cột số (5) “Giá tính thuế đơn vị tài nguyên”: NNT ghi giá tính thuế cho mỗi đơn vị tài nguyên dựa theo các quy định pháp luật về thuế tài nguyên hiện hành.

– Cột số (6) “Thuế suất”: Tại cột này, NNT ghi thuế suất áp dụng cho từng loại tài nguyên khai thác, thu mua nộp thay, tài nguyên bị bắt giữ, tịch thu phát sinh trong kỳ. Thuế suất được căn cứ theo mức thuế quy định trong Biểu thuế suất hiện hành, ngoại trừ đối với dầu thô, khí thiên nhiên và khí than.

– Cột số (7) “Mức thuế tài nguyên ấn định trên một đơn vị tài nguyên”: Số liệu ghi vào cột này là mức thuế tài nguyên được ấn định trên mỗi đơn vị tài nguyên, do cơ quan có thẩm quyền quy định.

– Cột số (8) “Thuế tài nguyên phải nộp”:

Số thuế tài nguyên phát sinh trong kỳ được xác định dựa trên công thức sau:

- Công thức 1: Thuế tài nguyên phải nộp = Sản lượng tài nguyên tính thuế x Giá tính thuế đơn vị tài nguyên x Thuế suất thuế tài nguyên

- Công thức 2: Thuế tài nguyên phải nộp = Sản lượng tài nguyên tính thuế x Mức thuế tài nguyên ấn định trên một đơn vị tài nguyên

Chỉ tiêu: “Tổng cộng”:

Số liệu tại dòng “Tổng cộng” là tổng hợp của các cột (4) và (8), cụ thể như sau:

– Cột (4): Tổng cộng sản lượng tài nguyên phát sinh trong kỳ.

– Cột (8): Tổng số thuế tài nguyên phát sinh phải nộp trong kỳ.

>>> Xem thêm: Dịch vụ kê khai thuế ban đầu cho doanh nghiệp

4. Quy định về đối tượng chịu thuế tài nguyên

Căn cứ theo Điều 2 của Thông tư 152/2015/TT-BTC, đối tượng chịu thuế tài nguyên bao gồm các tài nguyên thiên nhiên trong khu vực đất liền, hải đảo, nội thủy, lãnh hải, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế và thềm lục địa thuộc chủ quyền và quyền tài phán của nước Cộng hòa Xã hội chủ nghĩa Việt Nam.

Cụ thể, các tài nguyên này bao gồm:

+ Khoáng sản kim loại: Tất cả các loại khoáng sản có chứa kim loại.

+ Khoáng sản không kim loại: Các khoáng sản không chứa kim loại, bao gồm một số loại đá và cát.

+ Sản phẩm từ rừng tự nhiên: Bao gồm các loại thực vật và sản phẩm khác từ rừng tự nhiên, ngoại trừ động vật cùng một số loại cây như hồi, quế, sa nhân, thảo quả do người nộp thuế tự trồng trong khu vực rừng được giao khoanh nuôi và bảo vệ.

+ Hải sản tự nhiên: Gồm các loại động vật và thực vật biển được khai thác tự nhiên.

+ Nước thiên nhiên: Bao gồm nước mặt và nước dưới đất, ngoại trừ nước thiên nhiên được sử dụng cho nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp, và nước biển dùng để làm mát máy móc.

+ Yến sào thiên nhiên: Trừ những tổ yến được thu hoạch từ các hoạt động đầu tư xây dựng nhà để dẫn dụ chim yến tự nhiên. Các hoạt động này phải tuân thủ các quy định hiện hành.

+ Các tài nguyên thiên nhiên khác: Sẽ được Bộ Tài chính phối hợp với các Bộ, ngành liên quan báo cáo Chính phủ để trình Ủy ban thường vụ Quốc hội xem xét và quyết định.

>>> Xem thêm: Mẫu xin cấp chứng từ khấu trừ thuế TNCN

5. Hướng dẫn cách kê khai và nộp thuế tài nguyên

Theo quy định tại Điều 8 của Luật Thuế tài nguyên 2009, được hướng dẫn bởi Điều 8 và Điều 9 của Thông tư 152/2015/TT-BTC, quy trình kê khai, nộp thuế tài nguyên được thực hiện như sau:

– Đăng ký thuế, khai thuế, nộp thuế và quyết toán thuế:

- Các hoạt động đăng ký thuế, khai thuế, nộp thuế, và quyết toán thuế sẽ tuân theo quy định của Luật Quản lý thuế 2019 cùng với các văn bản hướng dẫn và sửa đổi liên quan.

- Đối với hoạt động khai thác khoáng sản, ngoài việc thực hiện các quy định chung, cần phải tuân theo những yêu cầu cụ thể như được nêu dưới đây.

– Khai thuế và quyết toán thuế cho hoạt động khai thác khoáng sản:

+ Tổ chức hoặc hộ kinh doanh khai thác tài nguyên phải thông báo cho cơ quan thuế về phương pháp xác định giá tính thuế cho từng loại tài nguyên khai thác, cùng với hồ sơ khai thuế tài nguyên trong tháng đầu tiên có khai thác.

+ Nếu có sự thay đổi về phương pháp xác định giá tính thuế, cần phải thông báo lại cho cơ quan thuế trực tiếp quản lý trong tháng xảy ra sự thay đổi.

+ Hàng tháng, người nộp thuế cần phải khai thuế cho toàn bộ sản lượng tài nguyên đã khai thác trong tháng đó, không phân biệt hàng tồn kho hay sản phẩm đang trong quá trình chế biến.

+ Khi quyết toán thuế, người nộp thuế phải lập một bảng kê chi tiết kèm theo tờ khai quyết toán thuế năm, trong đó cần liệt kê rõ sản lượng khai thác trong năm theo từng mỏ tương ứng với giấy phép được cấp.

+ Số thuế tài nguyên sẽ được tính dựa trên thuế suất của loại tài nguyên khai thác, căn cứ vào sản lượng và giá tính thuế như sau:

- Sản lượng tài nguyên tính thuế là tổng sản lượng tài nguyên đã khai thác trong năm, không phân biệt hàng tồn kho hay sản phẩm đang trong quá trình chế biến hoặc vận chuyển.

- Trong trường hợp sản lượng bán ra có cả sản phẩm tài nguyên và sản phẩm công nghiệp, cần quy đổi sản lượng tài nguyên từ cả hai loại sản phẩm ra thành sản lượng tài nguyên khai thác theo định mức sử dụng tài nguyên do người nộp thuế tự xác định.

- Giá tính thuế được xác định là giá bán bình quân cho một đơn vị sản phẩm tài nguyên, được tính bằng tổng doanh thu bán tài nguyên chia cho tổng sản lượng tài nguyên bán ra trong năm.

6. Một số câu hỏi liên quan

Ai là người có trách nhiệm ký tên trên Mẫu 01/TAIN?

Người có trách nhiệm ký tên trên Mẫu 01/TAIN thường là giám đốc hoặc người đại diện theo pháp luật của tổ chức, hộ kinh doanh. Việc này nhằm xác nhận tính chính xác và trung thực của các thông tin khai báo trên mẫu.

Nếu có sai sót trong Mẫu 01/TAIN, cần xử lý như thế nào?

Trong trường hợp phát hiện sai sót, người nộp thuế cần lập biên bản điều chỉnh và nộp lại Mẫu 01/TAIN với thông tin chính xác. Điều này giúp đảm bảo tính minh bạch và đúng quy định trong việc kê khai thuế tài nguyên.

Mẫu 01/TAIN có cần kèm theo tài liệu nào khác không?

Khi nộp Mẫu 01/TAIN, người nộp thuế có thể cần kèm theo tài liệu liên quan như báo cáo sản lượng khai thác và chứng từ về giá tính thuế. Việc này giúp cơ quan thuế dễ dàng kiểm tra và xác minh thông tin được khai báo.

Khi thực hiện kê khai thuế tài nguyên theo Thông tư 80, người nộp thuế cần đảm bảo tuân thủ đúng quy định để tránh sai sót không đáng có. Công ty Kế toán Kiểm toán Thuế ACC cung cấp hướng dẫn chi tiết qua bài viết này, giúp bạn nắm rõ các bước và thông tin cần thiết khi thực hiện kê khai thuế tài nguyên. Hãy tham khảo bài viết để tự tin hoàn thành tờ khai chính xác và đầy đủ.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN