Hệ thống kế toán chi phí truyền thống là một phần quan trọng của quản lý tài chính trong doanh nghiệp. Nó giúp theo dõi và phân tích chi phí sản xuất, quản lý nguồn lực và đánh giá hiệu suất kinh doanh. Trong thời đại số hóa ngày nay, hệ thống này đã trải qua nhiều thay đổi và cải tiến, nhưng vẫn là công cụ quan trọng để đảm bảo sự hiệu quả và lợi nhuận của doanh nghiệp. Để thành công, các doanh nghiệp cần hiểu rõ cơ cấu và cách hoạt động của hệ thống kế toán chi phí truyền thống. Sau đây Công ty Kế toán Kiểm toán Thuế ACC sẽ cung cấp chi tiết về thông tin Hệ thống kế toán chi phí truyền thống.

1. Khái niệm về Hệ thống kế toán chi phí truyền thống

Hệ thống kế toán chi phí truyền thống là phương pháp kế toán được sử dụng để theo dõi, ghi nhận và phân bổ chi phí sản xuất hoặc cung cấp dịch vụ trong doanh nghiệp. Hệ thống này giúp doanh nghiệp xác định giá thành sản phẩm, kiểm soát chi phí và đánh giá hiệu quả hoạt động kinh doanh.

Đặc điểm của hệ thống kế toán chi phí truyền thống

- Dựa trên quá trình sản xuất: Hệ thống này chủ yếu áp dụng cho các doanh nghiệp sản xuất hoặc cung cấp dịch vụ theo quy trình ổn định.

- Phân loại chi phí theo yếu tố sản xuất: Chi phí được chia thành chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

- Phân bổ chi phí sản xuất chung theo tiêu chí đơn giản: Các chi phí sản xuất gián tiếp (như điện, nước, bảo trì máy móc) thường được phân bổ theo số giờ lao động, khối lượng sản xuất hoặc chi phí nguyên vật liệu.

- Áp dụng phương pháp tính giá thành truyền thống: Bao gồm phương pháp tính giá thành theo quá trình sản xuất và phương pháp tính giá thành theo đơn đặt hàng.

2. Những hạn chế của hệ thống kế toán chi phí truyền thống

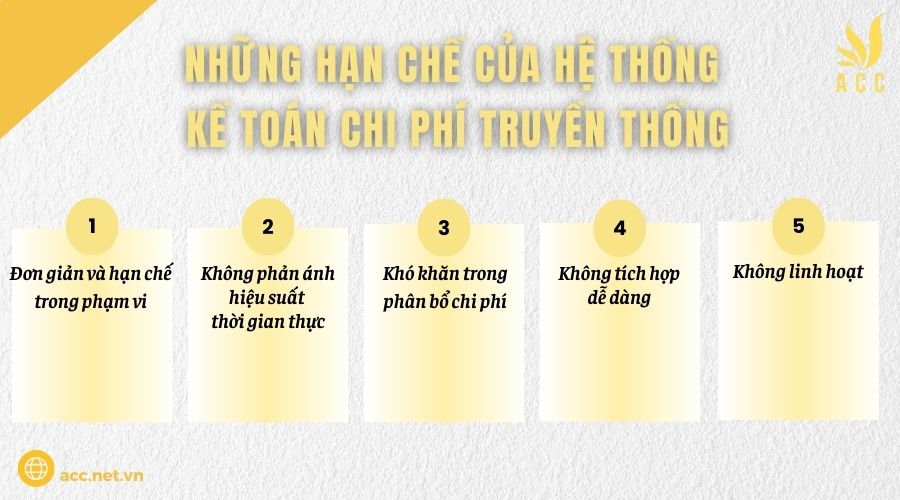

Hệ thống kế toán chi phí truyền thống có những hạn chế sau:

1. Đơn giản và hạn chế trong phạm vi: Hệ thống này tập trung chủ yếu vào các chi phí trực tiếp và gián tiếp liên quan đến sản phẩm hoặc dịch vụ, bỏ qua những chi phí khác có thể ảnh hưởng đến hiệu suất kinh doanh.

2. Không phản ánh hiệu suất thời gian thực: Hệ thống này thường xem xét dữ liệu lịch sử và không cung cấp thông tin về hiệu suất thời gian thực, điều quan trọng trong quản lý doanh nghiệp ngày nay.

3. Khó khăn trong phân bổ chi phí: Phân bổ chi phí cho sản phẩm hoặc dự án cụ thể có thể gây khó khăn, đặc biệt khi có nhiều sản phẩm hoặc dự án khác nhau.

4. Không tích hợp dễ dàng: Hệ thống kế toán chi phí truyền thống thường không tích hợp dễ dàng với các hệ thống quản lý doanh nghiệp khác, làm tăng khó khăn trong quản lý toàn bộ tài chính doanh nghiệp.

5. Không linh hoạt: Hệ thống này có thể trở nên cứng nhắc và không đáp ứng được những thay đổi nhanh chóng trong môi trường kinh doanh hiện đại.

Do đó, để cải thiện quản lý tài chính và ra quyết định hiệu quả, các doanh nghiệp cần xem xét các phương pháp và hệ thống kế toán tiên tiến hơn.

3. Một số phương pháp quản trị chi phí hiện đại trong kế toán

Có một số phương pháp quản trị chi phí hiện đại trong kế toán, bao gồm:

1. Kế toán chi phí theo hoạt động (Activity-Based Costing – ABC): Phương pháp này tập trung vào việc xác định chi phí dựa trên hoạt động cụ thể thực hiện trong doanh nghiệp. Nó giúp xác định chính xác hơn chi phí sản phẩm hoặc dịch vụ và cung cấp thông tin quan trọng cho việc ra quyết định và tối ưu hóa chi phí.

2. Kế toán quản trị (Management Accounting): Loại kế toán này tập trung vào việc cung cấp thông tin quản lý chi phí và hiệu suất kinh doanh thông qua các báo cáo tài chính và phi tài chính. Nó giúp doanh nghiệp theo dõi hiệu suất và đưa ra quyết định chiến lược.

3. Kế toán giá trị (Value-Based Accounting): Phương pháp này đánh giá giá trị tạo ra bằng cách sử dụng thông tin về giá trị khách hàng, giúp doanh nghiệp tập trung vào việc cung cấp giá trị cho khách hàng và tối ưu hóa lợi nhuận.

4. Kế toán chuỗi cung ứng (Supply Chain Accounting): Phương pháp này tập trung vào việc quản lý chi phí và hiệu suất trong chuỗi cung ứng của doanh nghiệp, giúp tối ưu hóa quy trình và tạo ra giá trị cho khách hàng.

5. Kế toán xanh (Green Accounting): Loại kế toán này tập trung vào việc đo lường và quản lý tác động của hoạt động doanh nghiệp đến môi trường và xã hội. Nó giúp doanh nghiệp thực hiện các biện pháp bảo vệ môi trường và xã hội trong quá trình kinh doanh.

Các phương pháp này giúp doanh nghiệp hiểu rõ hơn về chi phí, tối ưu hóa hiệu suất, và đáp ứng các yêu cầu quản trị hiện đại trong môi trường kinh doanh ngày nay.

3.1. Phương pháp kế toán chi phí theo hoạt động (Activity Based Costing)

Phương pháp kế toán chi phí theo hoạt động (Activity-Based Costing – ABC) là một phương pháp quản trị chi phí hiện đại. ABC tập trung vào việc xác định chi phí dựa trên hoạt động cụ thể trong doanh nghiệp thay vì chỉ dựa vào phân bổ chi phí theo sản phẩm hoặc dịch vụ. Quá trình này bao gồm các bước sau:

1. Xác định các hoạt động cốt lõi: Doanh nghiệp xác định tất cả các hoạt động liên quan đến sản phẩm hoặc dịch vụ của họ.

2. Phân bổ chi phí cho từng hoạt động: Chi phí của doanh nghiệp được phân bổ cho từng hoạt động dựa trên mức độ tiêu hao của hoạt động đó.

3. Xác định mức hoạt động: Để biết được mức độ tiêu hao của từng hoạt động, doanh nghiệp cần theo dõi và đo lường thông tin về số lượng và thời gian tiêu hao cho mỗi hoạt động.

4. Phân bổ chi phí sản phẩm hoặc dịch vụ: Sau khi xác định được mức độ tiêu hao của từng hoạt động, chi phí được phân bổ cho sản phẩm hoặc dịch vụ dựa trên số lượng hoặc thời gian thực hiện hoạt động đó.

Phương pháp ABC giúp doanh nghiệp xác định chi phí sản xuất một cách chính xác hơn, từ đó quản lý nguồn lực hiệu quả và đưa ra quyết định chiến lược. Nó thường được sử dụng trong các ngành công nghiệp phức tạp hoặc có nhiều sản phẩm đa dạng, nơi các chi phí không thể phân bổ một cách truyền thống.

3.2. Phương pháp kế toán chi phí mục tiêu (Target costing)

Phương pháp kế toán chi phí mục tiêu (Target costing) là một phương pháp quản trị chi phí mà doanh nghiệp sử dụng để đặt mục tiêu chi phí cho sản phẩm hoặc dịch vụ trước khi nó được phát triển hoặc sản xuất. Phương pháp này bao gồm các bước sau:

1. Xác định mức giá bán mục tiêu: Doanh nghiệp xác định một mức giá bán mục tiêu cho sản phẩm hoặc dịch vụ dự kiến.

2. Xác định lợi nhuận mong muốn: Sau khi xác định giá bán mục tiêu, doanh nghiệp xác định lợi nhuận mong muốn mà họ muốn đạt được từ sản phẩm hoặc dịch vụ đó.

3. Xác định chi phí mục tiêu: Dựa trên giá bán mục tiêu và lợi nhuận mong muốn, doanh nghiệp tính toán chi phí mục tiêu cho sản phẩm hoặc dịch vụ đó.

4. Theo dõi và điều chỉnh chi phí: Trong quá trình phát triển sản phẩm hoặc dịch vụ, doanh nghiệp theo dõi chi phí thực tế và thực hiện điều chỉnh để đảm bảo rằng chi phí không vượt quá chi phí mục tiêu đã đặt ra.

Phương pháp Target costing giúp doanh nghiệp xác định mục tiêu chi phí từ đầu và tập trung vào việc thiết kế sản phẩm hoặc dịch vụ sao cho chi phí thấp nhất có thể, đồng thời đảm bảo đạt được lợi nhuận mong muốn. Điều này thúc đẩy sáng tạo và tối ưu hóa quy trình sản xuất để đáp ứng yêu cầu thị trường và đảm bảo sự cạnh tranh trong kinh doanh.

3.3 Phương pháp chi phí theo hướng cải tiến liên tục (Kaizen costing)

Phương pháp chi phí theo hướng cải tiến liên tục, còn được gọi là Kaizen costing, là một phương pháp quản trị chi phí nhằm thúc đẩy sự cải tiến liên tục trong doanh nghiệp. Phương pháp này có các đặc điểm sau:

1. Mục tiêu cải tiến liên tục: Kaizen costing tập trung vào việc tối ưu hóa quá trình sản xuất và dịch vụ thông qua việc liên tục cải tiến để giảm chi phí.

2. Sự tham gia của toàn bộ nhân viên: Mọi thành viên trong doanh nghiệp được khuyến khích tham gia vào quá trình cải tiến liên tục và đóng góp ý kiến để tối ưu hóa các quy trình.

3. Giám sát chi phí trong thời gian thực: Thay vì chỉ quan tâm đến chi phí sau khi thực hiện, Kaizen costing theo dõi và điều chỉnh chi phí trong thời gian thực để ngăn chặn sự lãng phí và tăng cường hiệu quả.

4. Sự đánh giá thường xuyên: Doanh nghiệp thường đánh giá và xem xét các hoạt động cùng với nhân viên để tìm kiếm cơ hội cải tiến và tối ưu hóa.

Phương pháp Kaizen costing thúc đẩy sự nhạy bén trong việc quản lý chi phí, giúp doanh nghiệp giảm chi phí và tăng hiệu quả sản xuất một cách liên tục. Nó là một phần quan trọng của triển khai triệt hạng Kaizen trong môi trường sản xuất và dịch vụ.

3.4. Phương pháp kế toán quản trị chi phí định mức

Phương pháp kế toán quản trị chi phí định mức là một cách tiếp cận quản lý chi phí trong doanh nghiệp. Phương pháp này bao gồm các yếu tố sau:

1. Xác định chi phí định mức: Doanh nghiệp xác định một bộ chuẩn chi phí cho từng đơn vị sản phẩm hoặc dịch vụ, dựa trên các thông số như nguồn lực, lao động và vật liệu cần thiết để sản xuất hoặc cung ứng sản phẩm hoặc dịch vụ đó.

2. Theo dõi và so sánh với thực tế: Doanh nghiệp theo dõi và so sánh chi phí thực tế với chi phí định mức đã xác định. Sự khác biệt giữa chi phí thực tế và chi phí định mức gọi là “lệch định mức”.

3. Phân tích lệch định mức: Lệch định mức có thể phân thành hai loại – lệch định mức thuận lợi và lệch định mức không thuận lợi. Lệch định mức thuận lợi xuất phát từ việc cải thiện quá trình sản xuất hoặc cung ứng, trong khi lệch định mức không thuận lợi xuất phát từ các vấn đề trong quản lý và hiệu suất.

4. Đánh giá và ra quyết định: Dựa trên thông tin về lệch định mức, doanh nghiệp có thể đánh giá hiệu suất và đưa ra quyết định để cải thiện quá trình sản xuất, kiểm soát chi phí, và tối ưu hóa lợi nhuận.

Phương pháp kế toán quản trị chi phí định mức giúp doanh nghiệp xác định sự khác biệt giữa chi phí thực tế và mục tiêu chi phí, từ đó tập trung vào việc cải thiện hiệu suất và quản lý chi phí để đảm bảo lợi nhuận tối đa.

>>>> Xem thêm Kế toán chi phí và tính giá thành xây lắp tại đây.

4. Cách quản trị chi phí hiệu quả nhất cho từng giai đoạn phát triển của doanh nghiệp

Quản trị chi phí hiệu quả là một phần quan trọng trong quá trình phát triển doanh nghiệp. Dưới đây là cách quản trị chi phí hiệu quả cho từng giai đoạn phát triển của doanh nghiệp:

1. Giai đoạn khởi đầu và phát triển ban đầu:

- Tập trung vào nắm bắt cơ hội thị trường và xác định đối tượng khách hàng mục tiêu.

- Đầu tư cân nhắc vào các nguồn lực cốt lõi như sản phẩm, dịch vụ và tiếp thị.

- Giữ chi phí linh hoạt và tập trung vào tạo ra giá trị cho khách hàng.

2. Giai đoạn mở rộng và phát triển nhanh:

- Tối ưu hóa quy trình sản xuất và quản lý nguồn nhân lực để đảm bảo hiệu suất cao.

- Theo dõi và kiểm soát chi phí tăng lên khi doanh nghiệp mở rộng hoặc phát triển nhanh chóng.

- Tích hợp các hệ thống kế toán quản lý chi phí hiện đại như ABC (Kế toán chi phí theo hoạt động) để phân tích chi phí chi tiết.

3. Giai đoạn ổn định và mở rộng quy mô:

- Tập trung vào cải tiến quá trình sản xuất và tối ưu hóa chuỗi cung ứng.

- Đánh giá các hoạt động không cốt lõi và xem xét việc tối giản hóa chi phí.

- Sử dụng phương pháp quản trị chi phí như Target Costing (Kế toán chi phí mục tiêu) để đảm bảo lợi nhuận ổn định.

4. Giai đoạn tăng trưởng bền vững và mở rộng quốc tế:

- Xem xét mô hình kinh doanh và phân tích cơ hội mở rộng quốc tế.

- Tập trung vào tối ưu hóa quản lý rủi ro và chi phí quốc tế.

- Đầu tư vào nghiên cứu và phát triển để cạnh tranh trên thị trường toàn cầu.

5. Giai đoạn duy trì và tối ưu hóa:

- Tập trung vào duy trì khách hàng hiện tại và phát triển các dịch vụ bổ sung.

- Theo dõi và cải tiến quá trình sản xuất và chuỗi cung ứng để tối ưu hóa chi phí.

- Xem xét các hình thức hợp nhất và tối giản hóa chi phí không hiệu quả.

Quản trị chi phí hiệu quả phụ thuộc vào sự linh hoạt và sáng tạo, đồng thời đánh giá liên tục và tối ưu hóa quá trình kinh doanh. Điều này giúp đảm bảo sự bền vững và thành công của doanh nghiệp trong thời gian dài.

4.1. Đối với các doanh nghiệp mới thành lập

Đối với các doanh nghiệp mới thành lập, việc quản trị chi phí hiệu quả đòi hỏi sự cân nhắc và quản lý tài chính cẩn thận để đảm bảo sự tồn tại và phát triển trong giai đoạn khởi đầu. Dưới đây là một số gợi ý quản trị chi phí cho các doanh nghiệp mới:

1. Lập kế hoạch chi tiêu cẩn thận: Đặt kế hoạch chi tiêu cho giai đoạn khởi đầu và ưu tiên những khoản chi quan trọng như sản phẩm hoặc dịch vụ cốt lõi và tiếp thị. Tránh tiêu quá nhiều vào các yếu tố không quan trọng.

2. Khởi đầu nhỏ và mở rộng cẩn thận: Tránh mở rộng quá nhanh và tập trung vào phát triển sản phẩm hoặc dịch vụ đầu tiên. Khi doanh nghiệp đã có cơ sở vững chắc, hãy xem xét mở rộng quy mô.

3. Tìm kiếm nguồn tài trợ hợp lý: Nếu cần, xem xét các tùy chọn tài trợ như vay vốn, huy động đầu tư, hoặc tham gia các chương trình khởi nghiệp để hỗ trợ tài chính.

4. Sáng tạo trong quản lý chi phí: Tìm kiếm cách tiết kiệm chi phí, chẳng hạn bằng cách sử dụng công nghệ hiệu quả hoặc tối ưu hóa quá trình sản xuất. Điều này có thể bao gồm thuê nguồn nhân lực tạm thời thay vì có nhân viên cố định.

5. Theo dõi và đánh giá chi phí: Đảm bảo theo dõi và đánh giá chi phí thường xuyên. Điều này giúp bạn nhận biết và kiểm soát chi phí không cần thiết.

6. Tạo một dự trù tài chính dự phòng: Có một dự trù tài chính dự phòng giúp đối phó với các tình huống khẩn cấp hoặc không lường trước.

7. Hợp nhất công cụ và dịch vụ: Xem xét sử dụng các công cụ và dịch vụ tiết kiệm chi phí, chẳng hạn như phần mềm quản lý tài chính hoặc dịch vụ thuê ngoại trực tuyến.

8. Tập trung vào lợi nhuận cốt lõi: Đảm bảo rằng mọi khoản đầu tư đều hướng đến việc tạo lợi nhuận và phát triển cốt lõi của doanh nghiệp.

9. Học hỏi và điều chỉnh: Liên tục học hỏi từ kinh nghiệm và điều chỉnh chiến lược quản trị chi phí khi cần thiết.

Quản trị chi phí cẩn thận trong giai đoạn khởi đầu giúp doanh nghiệp mới xây dựng một cơ sở vững chắc để phát triển trong tương lai.

4.2. Đối với các doanh nghiệp trong giai đoạn phát triển

Đối với các doanh nghiệp trong giai đoạn phát triển, quản trị chi phí hiệu quả vẫn là một phần quan trọng để đảm bảo sự bền vững và thành công. Dưới đây là một số gợi ý quản trị chi phí cho các doanh nghiệp trong giai đoạn phát triển:

1. Theo dõi chi phí một cách chặt chẽ: Đảm bảo rằng bạn theo dõi và ghi nhận chi phí một cách cẩn thận để hiểu rõ mức độ tiêu cảng và cơ hội tiết kiệm.

2. Phân bổ chi phí một cách hợp lý: Sử dụng các phương pháp phân bổ chi phí hiệu quả như Kế toán chi phí theo hoạt động (ABC) để hiểu chi phí liên quan đến các hoạt động cụ thể và sản phẩm.

3. Xem xét lại quy trình và quản lý nguồn lực: Đánh giá quá trình sản xuất, quản lý nguồn nhân lực và chuỗi cung ứng để xác định cơ hội tối ưu hóa và tối giản hóa chi phí.

4. Sáng tạo trong quản trị chi phí: Tìm kiếm cách sử dụng công nghệ, tự động hóa, hoặc tối ưu hóa quá trình để giảm chi phí sản xuất hoặc cung ứng.

5. Đầu tư vào nghiên cứu và phát triển: Đảm bảo có một phần của nguồn lực được đầu tư vào nghiên cứu và phát triển để phát triển sản phẩm hoặc dịch vụ mới hoặc cải tiến sản phẩm hiện có.

6. Tìm kiếm cơ hội cắt giảm chi phí không cần thiết: Đánh giá các chi phí không cần thiết hoặc không cốt lõi và xem xét cách cắt giảm chúng mà không ảnh hưởng đến chất lượng sản phẩm hoặc dịch vụ.

7. Quản lý tài chính một cách tỉ mỉ: Tạo dự trù tài chính cho các tình huống khẩn cấp và đảm bảo rằng tài chính của bạn đủ để đối phó với các biến động.

8. Xem xét lại chiến lược kinh doanh: Xác định lại chiến lược kinh doanh để đảm bảo rằng nó phù hợp với môi trường kinh doanh hiện tại và cơ hội tăng trưởng.

9. Xây dựng đội ngũ tài năng: Đầu tư vào việc thuê và đào tạo nhân viên giỏi để nâng cao hiệu suất và hiệu quả.

10. Học hỏi từ kinh nghiệm: Hãy học hỏi từ kinh nghiệm và sai lầm của bạn, và điều chỉnh chiến lược quản trị chi phí khi cần thiết.

Quản trị chi phí hiệu quả trong giai đoạn phát triển giúp doanh nghiệp duy trì sự cạnh tranh và phát triển bền vững trong tương lai.

4.3. Đối với các doanh nghiệp đang gặp khó khăn

Đối với các doanh nghiệp đang gặp khó khăn, quản trị chi phí hiệu quả trở nên cực kỳ quan trọng để đảm bảo sự tồn tại và phục hồi. Dưới đây là một số gợi ý quản trị chi phí cho các doanh nghiệp đang gặp khó khăn:

1. Kiểm tra lại tất cả các khoản chi phí: Tiến hành kiểm tra toàn diện của tất cả các chi phí và xem xét cách cắt giảm hoặc tối giản hóa chúng.

2. Ưu tiên các chi phí cốt lõi: Xác định các khoản chi phí quan trọng nhất cho hoạt động cốt lõi của bạn và ưu tiên đầu tư vào chúng.

3. Tìm kiếm cách tái cơ cấu nợ: Nếu có nợ, thảo luận với các ngân hàng hoặc công ty tín dụng để xem xét cách điều chỉnh hoặc tái cơ cấu nợ để giảm áp lực tài chính.

4. Phân bổ tài nguyên hiệu quả: Đảm bảo rằng bạn sử dụng tài nguyên của mình một cách hiệu quả, bao gồm cả lao động và thiết bị.

5. Cắt giảm chi phí không cần thiết: Đánh giá các khoản chi phí không cần thiết hoặc không quan trọng và xem xét cách loại bỏ chúng.

6. Xem xét lại quy trình làm việc: Cân nhắc cách tối ưu hóa quy trình làm việc để giảm tải lao động và tăng hiệu suất.

7. Chấm dứt hoặc tạm dừng các dự án không quan trọng: Xem xét việc chấm dứt hoặc tạm dừng các dự án hoặc hoạt động không cốt lõi để tiết kiệm tài chính.

8. Tối ưu hóa quản lý tồn kho: Đảm bảo rằng tồn kho được quản lý một cách hiệu quả để tránh chi phí không cần thiết.

9. Tạo phương án dự trù tài chính: Xây dựng một phương án dự trù tài chính để đối phó với các tình huống khẩn cấp và biến động.

10. Tìm kiếm hỗ trợ tài chính bổ sung: Nếu cần, xem xét các nguồn tài trợ hoặc hỗ trợ tài chính bổ sung từ chính phủ hoặc tổ chức phi lợi nhuận.

11. Đánh giá lại chiến lược kinh doanh: Xem xét lại chiến lược kinh doanh của bạn và xác định cách điều chỉnh để phản ánh thị trường hiện tại.

12. Học hỏi từ kinh nghiệm: Học hỏi từ kinh nghiệm và sai lầm của bạn và điều chỉnh chiến lược quản trị chi phí khi cần thiết.

Quản trị chi phí hiệu quả trong giai đoạn khó khăn giúp doanh nghiệp duy trì sự tồn tại và tạo cơ hội phục hồi và phát triển trong tương lai.

>>>> Vậy Hạch toán chi phí môi giới như thế nào?

5. Câu hỏi thường gặp

Hệ thống kế toán chi phí truyền thống có thể áp dụng cho cả doanh nghiệp sản xuất và doanh nghiệp thương mại không?

Có. Dù phổ biến trong doanh nghiệp sản xuất, hệ thống này vẫn có thể áp dụng cho doanh nghiệp thương mại để theo dõi chi phí hàng tồn kho và giá vốn hàng bán.

Có phải kế toán chi phí truyền thống luôn phân bổ chi phí sản xuất chung một cách hợp lý không?

Không. Do sử dụng tiêu chí phân bổ đơn giản, phương pháp này có thể dẫn đến việc một số sản phẩm bị tính giá quá cao hoặc quá thấp.

Hệ thống kế toán chi phí truyền thống có sử dụng chi phí tiêu chuẩn không?

Có. Một số doanh nghiệp áp dụng chi phí tiêu chuẩn để kiểm soát chi phí sản xuất theo hệ thống truyền thống.

Hệ thống kế toán chi phí truyền thống không chỉ giúp doanh nghiệp kiểm soát tài chính mà còn tạo nền tảng vững chắc cho sự phát triển bền vững. Bằng cách liên tục đánh giá, điều chỉnh và áp dụng các phương pháp quản lý hiện đại, doanh nghiệp có thể đảm bảo sự tăng trưởng ổn định và thích ứng linh hoạt với sự thay đổi của thị trường. Kế toán Kiểm toán Thuế ACC hy vọng bạn đã có thêm các thông tin cần thiết, nếu còn nhiều thắc mắc liên quan, đừng ngần ngại mà liên hệ ngày cho ACC bạn nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN