“Năm 2022 đang khép lại, hạn nộp tờ khai quyết toán thuế TNDN đang đến gần. Trong bối cảnh thị trường biến động, việc đối mặt và đưa ra các số liệu chính xác là chìa khóa quan trọng cho doanh nghiệp. Hãy cùng Công ty Kế toán Kiểm toán Thuế ACC chuẩn bị và nộp đúng hạn để đảm bảo tuân thủ và giảm áp lực thuế.”

Những đối tượng nào nộp thuế thu nhập doanh nghiệp? Doanh nghiệp tư nhân có thuộc đối tượng nộp thuế thu nhập doanh nghiệp không?

Thuế thu nhập doanh nghiệp (TNDN) áp dụng cho các loại hình doanh nghiệp như công ty cổ phần, công ty TNHH, liên doanh, doanh nghiệp có vốn đầu tư nước ngoài, và các tổ chức kinh tế khác theo quy định của pháp luật thuế Việt Nam.

Doanh nghiệp tư nhân, mặc dù không phải là loại hình doanh nghiệp được tách biệt về pháp nhân nhưng vẫn phải nộp thuế thu nhập cá nhân (TNCN) dựa trên lợi nhuận đầu tư kinh doanh của chủ doanh nghiệp tư nhân.

Vì vậy, doanh nghiệp tư nhân không nằm trong đối tượng nộp thuế TNDN, nhưng chủ doanh nghiệp tư nhân cần chịu trách nhiệm nộp thuế TNCN từ lợi nhuận doanh nghiệp của mình.

Thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm là khi nào?

Căn cứ tại khoản 2 Điều 44 Luật Quản lý thuế 2019 thì thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm trong doanh nghiệp tư nhân như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Như vậy, thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (tức ngày 31/3) hoặc năm tài chính (đối với các doanh nghiệp lựa chọn kỳ kế toán khác năm dương lịch)

Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm gồm những gì?

Căn cứ tại điểm b khoản 3 Điều 43 Luật Quản lý thuế 2019, Thông tư 200/2014/TT-BTC, Thông tư 80/2021/TT-BTC, Nghị định 132/2020/NĐ-CP thì hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm trong doanh nghiệp tư nhân gồm:

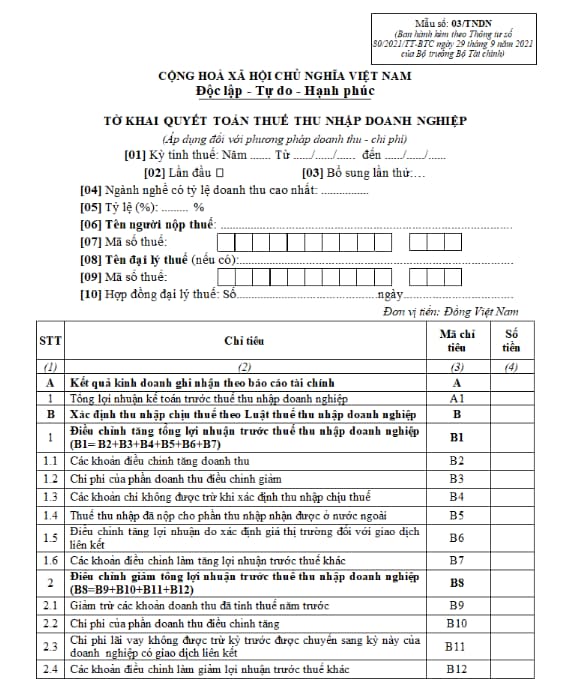

(1) Tờ khai quyết toán thuế thu nhập doanh nghiệp theo Mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC

(2) Báo cáo tài chính năm, gồm:

– Bảng cân đối kế toán (Mẫu số B01-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

– Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN ban hành kèm theo Thông tư 200/2014/TT-BTC);

– Báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp và Báo cáo luân chuyển tiền tệ theo phương pháp gián tiếp (ban hành kèm theo Thông tư 200/2014/TT-BTC);

– Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

(3) Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc.

Ngoài ra, dựa trên tình hình kinh doanh thực tế mà doanh nghiệp phải nộp thêm các giấy tờ sau:

(4) Phụ lục Kết quả hoạt động sản xuất kinh doanh ban hành kèm theo Thông tư 80/2021/TT-BTC:

– Mẫu số 03-1A/TNDN đối với doanh nghiệp thuộc các ngành sản xuất, thương mại, dịch vụ.

– Mẫu số 03-1B/TNDN đối với doanh nghiệp thuộc các ngành ngân hàng, tín dụng.

– Mẫu số 03-1C/TNDN đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán.

(5) Phụ lục chuyển lỗ (Mẫu số 03-2/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

(6) Các Phụ lục thuế thu nhập doanh nghiệp được ưu đãi (ban hành kèm theo Thông tư 80/2021/TT-BTC):

– Mẫu số 03-3A/TNDN đối với cơ sở kinh doanh thành lập mới từ dự án đầu tư, cơ sở kinh doanh di chuyển địa điểm, dự án đầu tư mới.

– Mẫu số 03-3B/TNDN đối với cơ sở kinh doanh đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô, đổi mới công nghệ, cải thiện môi trường sinh thái, nâng cao năng lực sản xuất (đầu tư mở rộng).

– Mẫu số 03-3C/TNDN đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ.

– Mẫu số 03-3D/TNDN đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao.Cụ thể:

Hồ sơ đính kèm khi kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm:

– Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế;

– Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu – chi phí được quy định tại Mẫu 03/TNDN tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN