Hạch toán truy thu thuế GTGT sau quyết toán là một quy trình cần thiết để đảm bảo doanh nghiệp tuân thủ quy định pháp luật. Việc thực hiện đúng các bước hạch toán không chỉ giúp phản ánh chính xác tình hình tài chính mà còn tránh rủi ro thuế cho doanh nghiệp. Bài viết này của Kế toán Kiểm toán ACC sẽ hướng dẫn cách hạch toán truy thu thuế gtgt sau quyết toán hiệu quả.

1. Truy thu thuế gtgt là gì?

Truy thu thuế GTGT là việc mà cơ quan thuế yêu cầu doanh nghiệp bổ sung số thuế GTGT chưa được khai báo hoặc đã khai báo không chính xác trong kỳ quyết toán, theo Khoản 1, Điều 14 của Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Có nhiều nguyên nhân dẫn đến tình trạng truy thu thuế GTGT, bao gồm:

- Doanh nghiệp không phát hành hóa đơn khi thực hiện bán hàng hóa hoặc cung cấp dịch vụ; hoặc hóa đơn được xuất có thông tin không chính xác.

- Doanh nghiệp không có chứng từ hợp lệ để ghi nhận chi phí.

- Doanh nghiệp đã kê khai thiếu hoặc sai lệch số liệu về doanh thu, chi phí, thuế GTGT đầu ra và đầu vào đối với cơ quan thuế.

Hậu quả của việc bị truy thu thuế GTGT là doanh nghiệp sẽ phải nộp thêm số tiền chênh lệch thuế cùng với khoản phạt do chậm nộp theo quy định. Vì vậy, các doanh nghiệp cần đặc biệt chú ý đến việc tuân thủ các quy định về thuế GTGT để tránh việc bị truy thu và bị phạt do vi phạm.

2. Cách hạch toán truy thu thuế gtgt sau quyết toán

Hạch toán truy thu thuế GTGT sau quyết toán là một quy trình quan trọng giúp doanh nghiệp điều chỉnh các sai sót liên quan đến thuế GTGT. Dưới đây là chi tiết về cách hạch toán truy thu thuế GTGT:

– Xác định số thuế GTGT truy thu

Sau khi có quyết định truy thu từ cơ quan thuế, doanh nghiệp cần xác định chính xác số tiền thuế GTGT bị truy thu. Số thuế này thường được căn cứ vào các chứng từ, hóa đơn và báo cáo tài chính trước đó.

– Ghi nhận truy thu thuế GTGT truy thu:

- Nợ TK 3331 – Thuế GTGT phải nộp (số thuế bị truy thu)

- Có TK 711 – Doanh thu khác (hoặc TK 511 nếu doanh thu liên quan đến hoạt động chính của doanh nghiệp)

– Nếu có quyết định phạt chậm nộp thuế, doanh nghiệp cũng cần ghi nhận các khoản phạt này:

- Nợ TK 811 – Chi phí khác (hoặc TK 3331 nếu phạt là thuế)

- Có TK 3334 – Phạt chậm nộp thuế

– Điều chỉnh báo cáo tài chính:

Doanh nghiệp cần cập nhật các số liệu trong báo cáo tài chính để phản ánh đúng tình hình tài chính sau khi hạch toán truy thu thuế GTGT.

– Nộp thuế GTGT bị truy thu:

Sau khi thực hiện các bước hạch toán, doanh nghiệp cần nộp số thuế GTGT bị truy thu cho cơ quan thuế. Việc nộp thuế này thường được thực hiện qua tài khoản ngân hàng:

- Nợ TK 3331 – Thuế GTGT phải nộp

- Có TK 112 – Tiền gửi ngân hàng (số tiền nộp cho ngân sách nhà nước)

– Lập báo cáo thuế: Cuối cùng, doanh nghiệp cần lập báo cáo thuế chính xác và kịp thời gửi đến cơ quan thuế để tuân thủ các quy định của pháp luật.

– Theo dõi và điều chỉnh (nếu cần): Doanh nghiệp cần theo dõi tình hình thuế GTGT sau khi hạch toán truy thu và điều chỉnh nếu có phát sinh sai sót hoặc thay đổi trong quyết định của cơ quan thuế.

>>> Xem thêm: Hướng dẫn cách hạch toán sau thanh tra thuế chi tiết

3. Ví dụ về hạch toán truy thu thuế gtgt sau quyết toán

Công ty TNHH XYZ hoạt động trong lĩnh vực xây dựng. Trong kỳ quyết toán thuế năm 2023, cơ quan thuế tiến hành kiểm tra và phát hiện rằng công ty đã không khai báo thuế GTGT cho một số hóa đơn bán hàng, dẫn đến việc thiếu sót số thuế GTGT phải nộp.

Cụ thể, công ty đã bán hàng hóa trị giá 1.000.000.000 VNĐ với thuế suất 10%, nhưng chỉ khai báo thuế GTGT cho một phần doanh thu.

Số liệu phát hiện:

- Doanh thu chưa khai báo: 1.000.000.000 VNĐ

- Thuế GTGT phải nộp: 1.000.000.000 VNĐ x 10% = 100.000.000 VNĐ

Hạch toán truy thu thuế GTGT:

Khi nhận thông báo truy thu thuế từ cơ quan thuế, Công ty TNHH XYZ thực hiện các bước hạch toán như sau:

Ghi nhận truy thu thuế GTGT:

- Nợ TK 3331 – Thuế GTGT phải nộp: 100.000.000 VNĐ

- Có TK 131 – Phải thu từ khách hàng: 100.000.000 VNĐ

Ghi nhận tiền phạt (nếu có): Giả sử cơ quan thuế phạt công ty vì việc không khai báo thuế đúng thời hạn với số tiền phạt: 10.000.000 VNĐ

Ghi nhận khoản phạt:

- Nợ TK 642 – Chi phí quản lý doanh nghiệp: 10.000.000 VNĐ

- Có TK 3333 – Thuế và các khoản phải nộp Nhà nước: 10.000.000 VNĐ

Nộp thuế: Sau khi hoàn tất các bước hạch toán, công ty thực hiện nộp số tiền truy thu thuế GTGT và tiền phạt cho cơ quan thuế thông qua tài khoản ngân hàng.

>>> Xem thêm: Cách hạch toán thuế tài nguyên đơn giản nhất

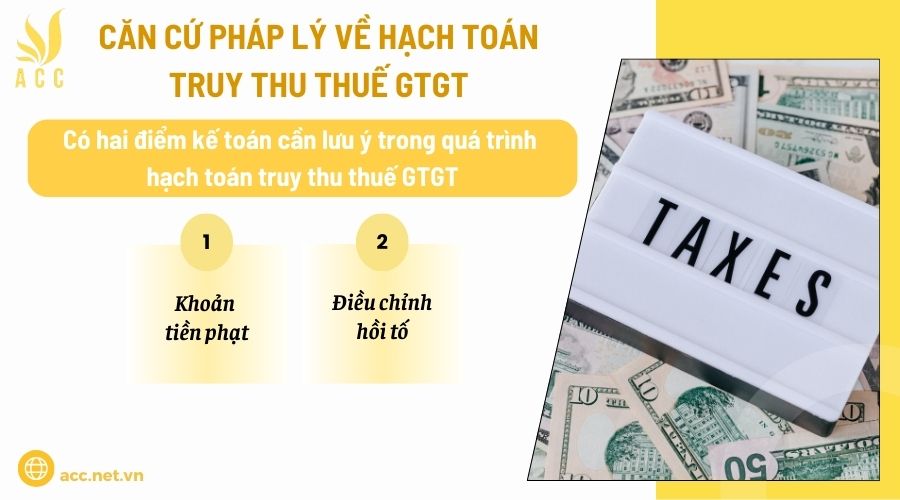

4. Căn cứ pháp lý về hạch toán truy thu thuế gtgt

Để đảm bảo việc hạch toán truy thu thuế giá trị gia tăng (GTGT) chính xác và tuân thủ quy định pháp luật, Bộ Tài chính đã ban hành Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp, có hiệu lực từ năm 2015.

Theo quy định, doanh nghiệp cần lưu ý hai nội dung quan trọng khi hạch toán khoản truy thu thuế GTGT:

4.1. Hạch toán khoản tiền phạt

Tại Điểm 2.36, Khoản 2, Điều 6 của Thông tư 200 quy định về cách ghi nhận các khoản tiền phạt vi phạm hành chính, bao gồm tiền phạt chậm nộp thuế GTGT.

Nguyên tắc hạch toán:

- Các khoản tiền phạt này được ghi nhận vào chi phí hoạt động kinh doanh của doanh nghiệp, trừ trường hợp pháp luật có quy định khác.

- Không được khấu trừ vào thuế GTGT đầu vào của doanh nghiệp khi kê khai thuế.

4.2. Điều chỉnh hồi tố đối với sai sót trọng yếu

Theo Đoạn 23 và 25 của Chuẩn mực kế toán số 29, việc điều chỉnh hồi tố đối với sai sót trọng yếu trong các kỳ kế toán trước phải được thực hiện theo quy định.

Nguyên tắc điều chỉnh:

- Khi phát hiện sai sót trọng yếu liên quan đến thuế GTGT bị truy thu, doanh nghiệp phải điều chỉnh lại số liệu trên báo cáo tài chính của các kỳ kế toán trước.

- Việc điều chỉnh được thực hiện thông qua thay đổi số dư đầu kỳ của các tài khoản liên quan.

- Doanh nghiệp cũng phải lập và công bố báo cáo tài chính sửa đổi để phản ánh đúng thực trạng tài chính.

Việc tuân thủ đúng các quy định trên giúp doanh nghiệp minh bạch trong báo cáo tài chính, tránh các sai phạm trong kê khai thuế và kế toán.

5. Câu hỏi thường gặp

Các doanh nghiệp cần chuẩn bị gì để xử lý truy thu thuế GTGT sau quyết toán?

Doanh nghiệp cần tổ chức hồ sơ kế toán đầy đủ, bao gồm hóa đơn, chứng từ và báo cáo tài chính. Ngoài ra, cần phân tích các khoản chi phí và doanh thu để xác định số thuế GTGT cần truy thu. Cuối cùng, việc nắm rõ các quy định thuế và các hình thức xử phạt là rất quan trọng.

Có những loại sai sót nào thường gặp dẫn đến việc bị truy thu thuế GTGT?

Những sai sót phổ biến bao gồm không xuất hóa đơn hoặc xuất hóa đơn không hợp lệ, kê khai thiếu doanh thu hoặc chi phí, và không lưu giữ chứng từ hợp lệ cho các giao dịch. Những lỗi này có thể gây ra sự không nhất quán trong báo cáo thuế, dẫn đến truy thu từ cơ quan thuế.

Doanh nghiệp có thể kháng cáo quyết định truy thu thuế GTGT hay không?

Có, doanh nghiệp có quyền kháng cáo quyết định truy thu thuế GTGT trong thời hạn quy định. Để kháng cáo, công ty cần chuẩn bị hồ sơ chứng minh sự hợp lệ của các kê khai và nộp đơn lên cơ quan thuế cấp trên. Quy trình kháng cáo thường bao gồm các bước thẩm tra và xem xét lại hồ sơ.

Quá trình hạch toán phải tuân thủ đúng các quy định của pháp luật về thuế và kế toán, giúp đảm bảo tính chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp. Hy vọng với những thông tin Kế toán Kiểm ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về cách hạch toán truy thu thuế gtgt sau quyết toán. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN