Tiền lương luôn là một trong những yếu tố quan trọng trong hoạt động tài chính của mỗi doanh nghiệp. Việc hạch toán tiền lương đúng quy định không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn ảnh hưởng trực tiếp đến các báo cáo tài chính và quyết toán thuế.Chính vì vậy, bài viết sau Kế toán Kiểm toán ACC sẽ cung cấp đến bạn “Hướng dẫn hạch toán tiền lương theo thông tư 200 cho doanh nghiệp” nắm rõ quy trình và phương pháp hạch toán tiền lương để đảm bảo tính chính xác và minh bạch trong công tác kế toán giúp doanh nghiệp thực hiện đúng và hiệu quả.

1. Quy định về thanh toán lương

Quy định về thanh toán lương theo Thông tư 200 có các yêu cầu cụ thể về việc thanh toán lương cho người lao động mà doanh nghiệp cần phải tuân thủ:

– Thanh toán đúng hạn:

Doanh nghiệp phải đảm bảo rằng việc thanh toán lương cho người lao động được thực hiện đúng hạn, tức là không được trễ hạn so với thời gian đã thỏa thuận trong hợp đồng lao động hoặc theo quy định của pháp luật.

Thời gian thanh toán thường được quy định vào cuối tháng hoặc theo chu kỳ định kỳ khác (ví dụ: hàng tuần, hàng quý…).

– Phương thức thanh toán hợp lệ:

Chuyển khoản ngân hàng là phương thức thanh toán phổ biến nhất, giúp doanh nghiệp và người lao động dễ dàng theo dõi giao dịch và tránh tình trạng không minh bạch trong việc chi trả.

Doanh nghiệp có thể thanh toán lương bằng tiền mặt, nhưng cần lưu ý phải có biên nhận hoặc chứng từ xác nhận việc giao nhận tiền để tránh tranh chấp.

Những phương thức thanh toán lương khác phải được pháp luật cho phép và phù hợp với các quy định liên quan. Điều này có thể bao gồm việc sử dụng ví điện tử, thanh toán qua các hệ thống trực tuyến hoặc các hình thức thanh toán khác mà cả doanh nghiệp và người lao động đều đồng ý.

– Phù hợp với quy định pháp luật:

Doanh nghiệp phải tuân thủ các quy định của pháp luật về các phương thức thanh toán, bảo vệ quyền lợi của người lao động và đảm bảo sự minh bạch trong mọi giao dịch tài chính.

Các hình thức thanh toán phải không vi phạm các quy định về tiền tệ và giao dịch tài chính của nhà nước.

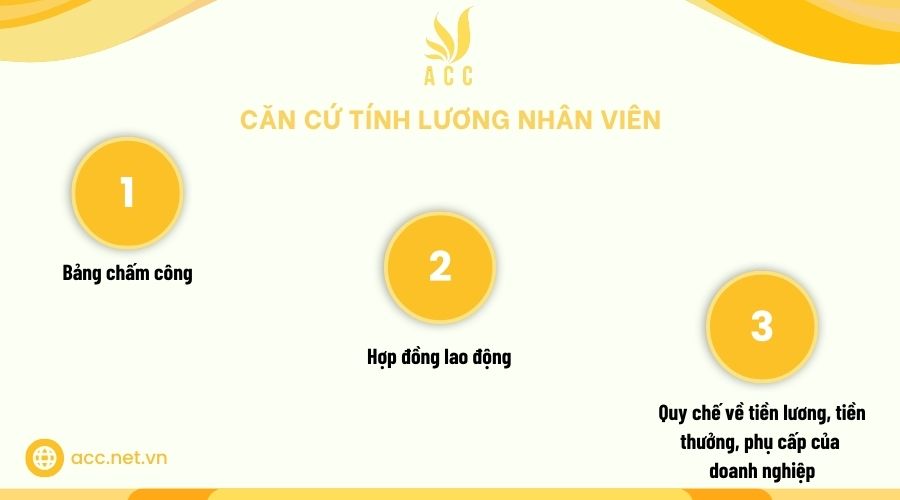

2. Căn cứ tính lương nhân viên

Để hạch toán chi phí tiền lương đúng đắn và chính xác, kế toán cần căn cứ vào một số yếu tố quan trọng, giúp xác định đúng mức lương phải trả cho nhân viên trong mỗi kỳ.

– Bảng chấm công

Bảng chấm công là một trong những tài liệu quan trọng nhất trong quá trình xác định số ngày công của mỗi nhân viên, ghi nhận số ngày, giờ làm việc của nhân viên trong tháng, bao gồm cả ngày làm việc bình thường, ngày nghỉ, nghỉ phép, nghỉ ốm hay làm thêm giờ.

Căn cứ vào bảng chấm công, kế toán sẽ xác định số ngày công thực tế mà mỗi nhân viên đã làm việc, từ đó tính toán tiền lương tương ứng.

Bảng chấm công cần phải được các bộ phận liên quan (như quản lý trực tiếp, bộ phận nhân sự) xác nhận và gửi lên cho bộ phận kế toán để làm căn cứ tính lương.

– Hợp đồng lao động

Hợp đồng lao động là văn bản pháp lý giữa doanh nghiệp và nhân viên, cung cấp thông tin cơ bản về quyền lợi và nghĩa vụ của cả hai bên. Trong hợp đồng này, thường có những điều khoản quan trọng cần phải lưu ý khi tính lương, bao gồm:

- Mức lương cơ bản là mức lương thỏa thuận ban đầu giữa doanh nghiệp và nhân viên, không bao gồm các khoản phụ cấp hay thưởng.

- Phụ cấp và các khoản chi trả khác như phụ cấp đi lại, ăn trưa, phụ cấp trách nhiệm, v.v. được xác định rõ trong hợp đồng và có thể được tính vào tiền lương của nhân viên.

- Một số hợp đồng cũng quy định các khoản thưởng dựa trên hiệu quả công việc hoặc các dịp lễ, tế, có thể là một khoản cố định hoặc thay đổi theo hiệu quả công việc.

- Hợp đồng cũng quy định rõ thời gian trả lương (hàng tháng, theo quý, v.v.), phương thức thanh toán (tiền mặt, chuyển khoản) và các điều kiện khác.

– Quy chế về tiền lương, tiền thưởng, phụ cấp của doanh nghiệp

Quy chế tiền lương, thưởng và phụ cấp của doanh nghiệp là bộ quy định nội bộ giúp hướng dẫn cách tính lương, thưởng và các khoản phụ cấp cho nhân viên. Quy chế này có thể bao gồm các yếu tố sau:

- Các quy định cụ thể về mức lương cơ bản của từng vị trí công việc trong doanh nghiệp.

- Quy chế sẽ xác định cách tính thưởng như thưởng theo quý, thưởng doanh thu, thưởng thâm niên, thưởng hiệu suất làm việc hoặc thưởng lễ, tết.

- Quy định rõ các loại phụ cấp (ăn trưa, điện thoại, đi lại,…) và mức chi trả cụ thể cho từng loại phụ cấp.

- Chỉ rõ các khoản giảm trừ từ tiền lương, chẳng hạn như bảo hiểm xã hội, bảo hiểm y tế, thuế thu nhập cá nhân, v.v.

3. Hạch toán tiền lương theo thông tư 200

Sau khi xác định các căn cứ tính lương, kế toán tiến hành hạch toán chi phí tiền lương, tiền thưởng và các khoản phụ cấp cụ thể:

– Tính tiền lương và các khoản phụ cấp phải trả cho nhân viên

- Nợ TK 241, 622, 623, 627, 641, 642: Tổng lương và phụ cấp (Hạch toán vào các tài khoản chi phí tương ứng với từng bộ phận/hoạt động).

- Có TK 334: Tổng lương và phụ cấp (Hạch toán vào tài khoản phải trả người lao động).

– Tiền thưởng trả cho nhân viên

- Xác định tiền thưởng trích từ quỹ khen thưởng:

- Nợ TK 3531: Tiền thưởng phải trả nhân viên (Hạch toán vào quỹ khen thưởng).

- Có TK 334: Tiền thưởng phải trả nhân viên (Hạch toán vào tài khoản phải trả người lao động).

- Chi trả tiền thưởng cho nhân viên:

- Nợ TK 334: Tiền thưởng chi trả cho nhân viên (Hạch toán vào tài khoản phải trả người lao động).

- Có TK 111, 112: Tiền thưởng chi trả cho nhân viên (Hạch toán vào tài khoản tiền mặt hoặc tiền gửi ngân hàng).

– Tiền lương nghỉ phép thực tế phải trả cho nhân viên

- Trích trước tiền lương nghỉ phép:

- Nợ TK 622, 623, 627, 641, 642: Số tiền lương nghỉ phép trích trước (Hạch toán vào các tài khoản chi phí của doanh nghiệp).

- Có TK 335: Số tiền lương nghỉ phép trích trước (Hạch toán vào tài khoản phải trả tiền lương nghỉ phép).

- Tiền lương nghỉ phép thực tế phải trả cho nhân viên:

- Nợ TK 335: Tiền lương nghỉ phép thực tế phát sinh (Hạch toán vào tài khoản phải trả tiền lương nghỉ phép).

- Có TK 334: Tiền lương nghỉ phép thực tế phát sinh (Hạch toán vào tài khoản phải trả người lao động).

>>>> Xem thêm Phiếu hạch toán là gì? Tổng hợp các mẫu phiếu hạch toán thông dụng do Kế toán Kiểm toán ACC cung cấp.

4. Lưu ý khi hạch toán tiền lương

Lưu ý khi hạch toán tiền lương, tiền thưởng, phụ cấp và nghỉ phép cần đảm bảo tính chính xác và hợp lý trong việc ghi nhận chi phí của doanh nghiệp.

– Phân bổ chi phí chính xác cho từng bộ phận hoặc hoạt động

Khi hạch toán tiền lương, tiền thưởng, phụ cấp và nghỉ phép, kế toán cần phân bổ chính xác các khoản chi phí này vào các bộ phận hoặc các hoạt động cụ thể trong doanh nghiệp, giúp doanh nghiệp theo dõi chính xác chi phí liên quan đến từng bộ phận và giúp tính toán hiệu quả hoạt động của từng bộ phận.

– Ghi nhận đúng kỳ

Tiền lương, tiền thưởng và các khoản phụ cấp phải được ghi nhận vào kỳ kế toán mà chúng phát sinh, không được ghi nhận vào kỳ kế toán khác. Việc ghi nhận đúng kỳ giúp doanh nghiệp có thể lập báo cáo tài chính chính xác và phản ánh đúng tình hình tài chính của doanh nghiệp.

– Ghi nhận đúng đối tượng

Các khoản tiền lương, tiền thưởng và phụ cấp phải được ghi nhận vào tài khoản đúng đối tượng nhận (ví dụ: nhân viên, bộ phận, phòng ban cụ thể). Điều này có nghĩa là phải xác định chính xác số tiền lương của từng nhân viên, phân bổ đúng cho các bộ phận trong doanh nghiệp để phản ánh đúng tổng chi phí nhân công của mỗi bộ phận.

– Có căn cứ hợp lệ

Kế toán phải căn cứ vào các tài liệu và chứng từ hợp lệ để ghi nhận các khoản tiền lương, tiền thưởng và phụ cấp. Những chứng từ này bao gồm:

- Hợp đồng lao động là căn cứ xác định mức lương cơ bản, các khoản phụ cấp, tiền thưởng và các điều kiện chi trả khác của nhân viên.

- Bảng chấm công để xác định số ngày công hoặc giờ làm việc thực tế của nhân viên, từ đó tính toán tiền lương và phụ cấp.

- Quy chế doanh nghiệp chỉ ra các quy định về tiền lương, thưởng, phụ cấp, ngày nghỉ phép và các chế độ khác.

- Phiếu chi, biên lai là căn cứ để ghi nhận việc chi trả tiền lương, tiền thưởng và phụ cấp cho nhân viên.

– Đảm bảo tính chính xác và minh bạch

Việc hạch toán các khoản tiền lương, tiền thưởng, phụ cấp cần phải chính xác và minh bạch để tránh sai sót trong báo cáo tài chính. Các khoản chi phí này ảnh hưởng đến lợi nhuận của doanh nghiệp, do đó cần phải được ghi nhận đúng mức và kịp thời. Các khoản mục chi phí phải được kiểm soát chặt chẽ để không phát sinh tranh cãi hoặc sai lệch về số liệu khi kiểm tra hoặc báo cáo thuế.

– Tuân thủ các quy định pháp luật

Kế toán phải đảm bảo rằng việc hạch toán tiền lương, tiền thưởng và các khoản phụ cấp tuân thủ đầy đủ các quy định của pháp luật về lao động, thuế, bảo hiểm xã hội, bảo hiểm y tế, v.v.

>>>> Tham khảo Hạch toán chi phí không có hóa đơn như thế nào? để biết thêm nhiều thông tin.

5. Câu hỏi liên quan

Thông tư 200 là gì?

Thông tư 200/2014/TT-BTC là thông tư của Bộ Tài chính hướng dẫn việc hạch toán kế toán trong doanh nghiệp áp dụng cho các đơn vị kinh doanh theo hình thức kế toán tài chính. Thông tư này quy định việc hạch toán và trình bày các khoản tiền lương, tiền công trong báo cáo tài chính cho doanh nghiệp.

Tiền lương được tính vào chi phí hợp lý không?

Tiền lương của nhân viên được tính vào chi phí hợp lý trong trường hợp doanh nghiệp có đầy đủ hóa đơn, chứng từ hợp lệ và thực hiện đúng quy định của pháp luật về tiền lương, thuế và bảo hiểm.

Doanh nghiệp có cần phải thông báo hoặc báo cáo gì về tiền lương không?

Doanh nghiệp cần thực hiện một số nghĩa vụ báo cáo và thông báo như sau:

- Báo cáo thuế thu nhập cá nhân (TNCN): Báo cáo hàng tháng, quý về thuế TNCN đã khấu trừ.

- Báo cáo bảo hiểm xã hội: Cung cấp thông tin về các khoản đóng bảo hiểm cho người lao động.

- Báo cáo chi phí tiền lương: Được trình bày trong báo cáo tài chính hàng năm.

Việc hạch toán tiền lương theo Thông tư 200 không chỉ giúp doanh nghiệp tuân thủ pháp lý mà còn đảm bảo tính minh bạch và chính xác trong việc quản lý tài chính. Với những hướng dẫn hạch toán tiền lương theo thông tư 200 cho doanh nghiệp do Kế toán Kiểm toán ACC cung cấp, hy vọng doanh nghiệp sẽ thực hiện công tác hạch toán tiền lương một cách hiệu quả, tránh sai sót và phát sinh các vấn đề pháp lý.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN