Trong quá trình sản xuất và kinh doanh, thiệt hại do sản phẩm hỏng là điều không thể tránh khỏi, đặc biệt trong các ngành sản xuất hoặc kinh doanh hàng hóa tiêu dùng. Tuy nhiên, việc hạch toán thiệt hại sản phẩm hỏng đúng cách là một yếu tố quan trọng giúp doanh nghiệp quản lý chi phí hiệu quả và tuân thủ các quy định về kế toán. Vậy nên bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết cách hạch toán thiệt hại sản phẩm hỏng, giúp các kế toán viên thực hiện chính xác và hợp lý trong báo cáo tài chính của doanh nghiệp.

1. Giới thiệu chung về thiệt hại sản phẩm hỏng

Trong bất kỳ hoạt động sản xuất nào, thiệt hại từ sản phẩm hỏng là điều không thể tránh khỏi. Việc phát sinh sản phẩm hỏng không chỉ là một vấn đề kỹ thuật mà còn ảnh hưởng trực tiếp đến hiệu quả kinh tế của doanh nghiệp.

Nguyên nhân dẫn đến sản phẩm hỏng rất đa dạng, bao gồm:

- Lỗi trong quy trình sản xuất: Sai sót trong thiết bị, thao tác của công nhân, hoặc quy trình chưa tối ưu.

- Chất lượng nguyên vật liệu kém: Nguyên liệu đầu vào không đạt tiêu chuẩn, dẫn đến sản phẩm lỗi.

- Vận chuyển và bảo quản không đúng cách: Làm sản phẩm bị hỏng trước khi đến tay khách hàng.

- Yếu tố môi trường: Thời tiết, độ ẩm, nhiệt độ hoặc các điều kiện ngoại cảnh ảnh hưởng đến sản phẩm.

Thiệt hại từ sản phẩm hỏng làm giảm năng suất, tăng chi phí sản xuất, ảnh hưởng đến uy tín thương hiệu và thậm chí gây lãng phí tài nguyên. Vì vậy, doanh nghiệp cần có chiến lược quản lý và hạch toán chi phí hợp lý nhằm giảm thiểu thiệt hại.

2. Phân loại thiệt hại sản phẩm hỏng

Trong quá trình sản xuất, thiệt hại từ sản phẩm hỏng có thể ảnh hưởng đến chi phí, năng suất và lợi nhuận của doanh nghiệp. Để quản lý hiệu quả, doanh nghiệp cần phân loại và có phương pháp hạch toán phù hợp.

2.1 Sản phẩm hỏng có thể sửa chữa

Đây là những sản phẩm bị lỗi nhưng có thể khôi phục thông qua sửa chữa, gia công lại hoặc tái chế. Sau khi sửa chữa, sản phẩm có thể tiếp tục sử dụng hoặc đưa vào chuỗi sản xuất, giúp giảm thiểu tổn thất tài chính.

Nguyên nhân thường gặp:

- Lỗi kỹ thuật nhỏ trong quá trình sản xuất.

- Nguyên vật liệu chưa đạt tiêu chuẩn nhưng có thể điều chỉnh.

- Sai sót trong thao tác nhưng có thể khắc phục.

2.2. Sản phẩm hỏng không thể sửa chữa

Những sản phẩm này không thể khôi phục hoặc tái sử dụng trong sản xuất, buộc phải loại bỏ hoàn toàn. Đây là thiệt hại lớn nhất vì doanh nghiệp mất hoàn toàn chi phí nguyên vật liệu, nhân công và chi phí sản xuất đã bỏ ra.

Nguyên nhân thường gặp:

- Lỗi nghiêm trọng trong quá trình sản xuất.

- Nguyên vật liệu kém chất lượng không thể tái sử dụng.

- Hỏng hóc do sai sót trong bảo quản, vận chuyển.

- Các yếu tố môi trường làm sản phẩm không đạt chất lượng.

>>>> Xem thêm Sơ đồ chữ t tài khoản 642 – Chi phí quản lý doanh nghiệp tại đây.

3. Hướng dẫn hạch toán thiệt hại sản phẩm hỏng

Hạch toán sản phẩm hỏng đóng vai trò quan trọng trong việc theo dõi và quản lý chi phí của doanh nghiệp. Để hạch toán đúng đắn, doanh nghiệp cần tuân thủ các nguyên tắc và quy trình cụ thể. Dưới đây là hướng dẫn chi tiết về cách hạch toán thiệt hại sản phẩm hỏng:

3.1. Đối với sản phẩm hỏng có thể sửa chữa

Khi phát sinh thiệt hại từ sản phẩm hỏng có thể sửa chữa, doanh nghiệp sẽ hạch toán như sau:

Ghi nhận chi phí sửa chữa: Mọi chi phí liên quan đến sửa chữa sản phẩm (bao gồm chi phí vật tư, chi phí nhân công, chi phí vận hành, chi phí bảo trì) cần được ghi nhận vào tài khoản chi phí sản xuất (TK 627 – Chi phí sản xuất chung).

Ví dụ: Chi phí sửa chữa sản phẩm = 5.000.000 đồng

Hạch toán:

- Nợ TK 627 – Chi phí sản xuất chung: 5.000.000 đồng

- Có TK 111 – Tiền mặt (hoặc tài khoản tương ứng): 5.000.000 đồng

Điều chỉnh giá trị tài sản: Sau khi sửa chữa, giá trị của sản phẩm sẽ được điều chỉnh vào giá trị tồn kho hoặc vào tài sản cố định (nếu sản phẩm hỏng đã được đưa vào sử dụng lâu dài). Tùy vào mục đích sử dụng sau khi sửa chữa, doanh nghiệp sẽ hạch toán vào tài khoản thích hợp, chẳng hạn như TK 152 – Nguyên liệu, vật liệu hoặc TK 153 – Công cụ, dụng cụ.

3.2. Đối với sản phẩm hỏng không thể sửa chữa

Khi sản phẩm hỏng không thể khôi phục và phải loại bỏ, doanh nghiệp cần hạch toán như sau:

Ghi nhận chi phí thiệt hại: Chi phí tổn thất do sản phẩm không thể sửa chữa sẽ được ghi nhận vào chi phí thất thoát (TK 632 – Giá vốn hàng bán hoặc TK 811 – Chi phí khác). Nếu sản phẩm bị loại bỏ trong quá trình sản xuất hoặc trước khi xuất bán, chi phí sẽ được tính vào giá vốn sản phẩm bán ra.

Ví dụ: Chi phí thất thoát sản phẩm không thể sửa chữa = 3.000.000 đồng

Hạch toán:

- Nợ TK 632 – Giá vốn hàng bán: 3.000.000 đồng

- Có TK 156 – Hàng hóa, sản phẩm (hoặc TK 152 – Nguyên liệu, vật liệu): 3.000.000 đồng

Chi phí tiêu hủy: Nếu doanh nghiệp thực hiện tiêu hủy sản phẩm hỏng, chi phí tiêu hủy sẽ được ghi nhận vào tài khoản chi phí phù hợp, chẳng hạn như TK 811 – Chi phí khác.

Ví dụ: Chi phí tiêu hủy sản phẩm = 500.000 đồng

Hạch toán:

- Nợ TK 811 – Chi phí khác: 500.000 đồng

- Có TK 156 – Hàng hóa, sản phẩm (hoặc TK 152 – Nguyên liệu, vật liệu): 500.000 đồng

3.3. Hạch toán các chi phí phát sinh do thiệt hại sản phẩm hỏng

Ngoài chi phí sửa chữa và tiêu hủy, trong quá trình xử lý sản phẩm hỏng, có thể phát sinh các chi phí liên quan đến vận chuyển, lưu kho hoặc các chi phí phát sinh khác. Các chi phí này cần được ghi nhận vào các tài khoản chi phí khác như TK 641 – Chi phí bán hàng, TK 642 – Chi phí quản lý doanh nghiệp hoặc các tài khoản phù hợp.

Ví dụ: Chi phí vận chuyển sản phẩm hỏng = 200.000 đồng

Hạch toán:

- Nợ TK 641 – Chi phí bán hàng: 200.000 đồng

- Có TK 111 – Tiền mặt (hoặc tài khoản tương ứng): 200.000 đồng

3.4. Tính toán và phân bổ thiệt hại

Doanh nghiệp cần tổng hợp và phân bổ thiệt hại từ sản phẩm hỏng vào các chỉ tiêu phù hợp trong báo cáo tài chính để phản ánh đúng tình hình tài chính và kết quả hoạt động. Các khoản chi phí này sẽ ảnh hưởng trực tiếp đến kết quả lợi nhuận của doanh nghiệp, vì vậy cần phải hạch toán chính xác để đảm bảo báo cáo tài chính minh bạch và chính xác.

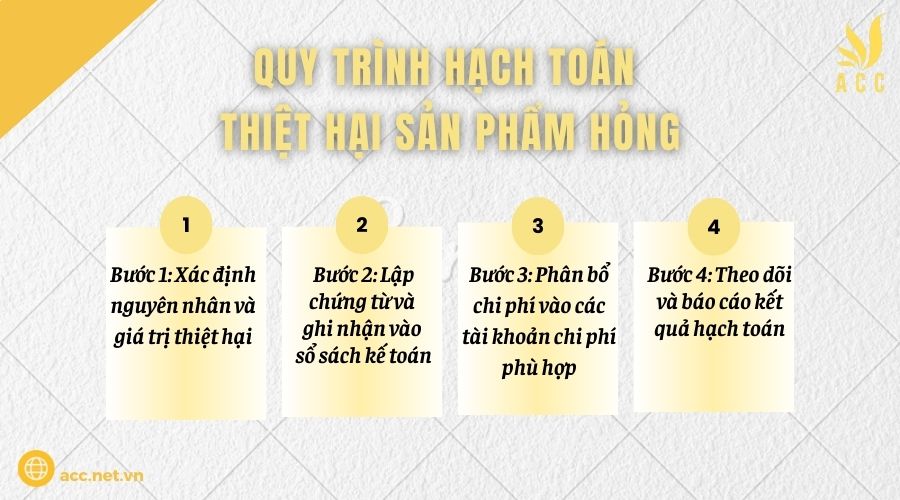

4. Quy trình hạch toán sản phẩm hỏng

Quy trình hạch toán sản phẩm hỏng giúp doanh nghiệp ghi nhận chính xác chi phí và duy trì sự minh bạch trong báo cáo tài chính. Dưới đây là các bước hạch toán cần tuân thủ:

Bước 1: Xác định nguyên nhân và giá trị thiệt hại

Trước khi hạch toán, doanh nghiệp cần xác định nguyên nhân gây ra sản phẩm hỏng. Điều này có thể là do lỗi trong sản xuất, bảo quản, vận chuyển, hoặc nguyên liệu kém chất lượng. Sau đó, doanh nghiệp ước tính giá trị thiệt hại, bao gồm chi phí sửa chữa (nếu có), tiêu hủy, hay các khoản chi phí khác liên quan.

Bước 2: Lập chứng từ và ghi nhận vào sổ sách kế toán

Khi thiệt hại đã được xác định, doanh nghiệp phải lập chứng từ như biên bản xác nhận thiệt hại, hóa đơn sửa chữa hoặc hóa đơn tiêu hủy để ghi nhận vào sổ sách kế toán. Các tài khoản kế toán như chi phí sản xuất (TK 627), chi phí bán hàng (TK 641), hay chi phí quản lý (TK 642) sẽ được sử dụng để ghi nhận thiệt hại.

Bước 3: Phân bổ chi phí vào các tài khoản chi phí phù hợp

Chi phí từ sản phẩm hỏng cần được phân bổ vào các tài khoản chi phí tương ứng. Ví dụ, chi phí liên quan đến sản xuất hỏng sẽ được phân bổ vào tài khoản chi phí sản xuất, trong khi chi phí liên quan đến sản phẩm bán bị hỏng sẽ được phân bổ vào chi phí bán hàng. Việc phân bổ đúng đắn giúp doanh nghiệp kiểm soát chi phí chính xác và đưa ra các quyết định tài chính hợp lý.

Bước 4: Theo dõi và báo cáo kết quả hạch toán

Doanh nghiệp cần theo dõi thiệt hại sản phẩm hỏng trong các báo cáo tài chính định kỳ. Các chi phí phát sinh từ sản phẩm hỏng phải được phản ánh rõ ràng trong báo cáo kết quả hoạt động kinh doanh và các báo cáo tài sản. Việc này đảm bảo sự minh bạch và giúp doanh nghiệp đánh giá hiệu quả trong quản lý chi phí. Đồng thời, việc báo cáo này giúp doanh nghiệp xác định và khắc phục vấn đề tiềm ẩn trong sản xuất, giảm thiểu thiệt hại trong tương lai.

5. Lưu ý khi hạch toán thiệt hại sản phẩm hỏng

Khi hạch toán sản phẩm hỏng, doanh nghiệp cần chú ý một số điểm quan trọng để đảm bảo quy trình hạch toán chính xác và hợp pháp:

Đảm bảo tuân thủ quy định pháp luật và chuẩn mực kế toán

Doanh nghiệp cần tuân thủ các quy định pháp luật hiện hành và các chuẩn mực kế toán để đảm bảo tính hợp pháp trong việc ghi nhận thiệt hại sản phẩm hỏng. Điều này không chỉ giúp doanh nghiệp tránh các rủi ro về pháp lý mà còn đảm bảo báo cáo tài chính đúng với các yêu cầu của cơ quan quản lý.

Lưu trữ đầy đủ chứng từ và tài liệu liên quan

Để việc hạch toán sản phẩm hỏng trở nên hợp pháp và có thể kiểm tra khi cần, doanh nghiệp phải lưu trữ đầy đủ các chứng từ liên quan như biên bản xác nhận thiệt hại, hóa đơn sửa chữa, hoặc các tài liệu về việc tiêu hủy sản phẩm. Điều này là cơ sở quan trọng trong việc giải trình với cơ quan thuế hoặc kiểm toán.

Kiểm tra và theo dõi thường xuyên để tránh sai sót trong hạch toán

Doanh nghiệp cần kiểm tra và theo dõi thường xuyên các khoản chi phí phát sinh từ sản phẩm hỏng để đảm bảo hạch toán chính xác. Việc này giúp phát hiện kịp thời các sai sót, từ đó có biện pháp sửa chữa và bảo đảm tính chính xác trong báo cáo tài chính.

>>>> Tham khảo Kế toán chi phí đi vay – Chuẩn mực kế toán số 16 để biết thêm thông tin bạn nhé!

6. Câu hỏi thường gặp

Chi phí thiệt hại sản phẩm hỏng có thể được phân bổ cho các sản phẩm khác không?

Có. Nếu thiệt hại sản phẩm hỏng phát sinh trong quá trình sản xuất một lô hàng, có thể phân bổ chi phí này cho các sản phẩm còn lại trong lô hàng đó.

Thiệt hại sản phẩm hỏng có ảnh hưởng đến lợi nhuận của doanh nghiệp không?

Có. Thiệt hại này làm tăng chi phí sản xuất, từ đó giảm lợi nhuận doanh nghiệp trong kỳ báo cáo.

Hạch toán thiệt hại sản phẩm hỏng có cần phải ghi nhận chi tiết trong sổ sách không?

Có. Để phản ánh chính xác, thiệt hại sản phẩm hỏng cần được ghi nhận chi tiết và phân bổ hợp lý trong sổ sách kế toán.

Tóm lại, việc hạch toán thiệt hại sản phẩm hỏng là một phần không thể thiếu trong công tác kế toán của doanh nghiệp, giúp đảm bảo sự minh bạch và chính xác trong báo cáo tài chính. Với những hướng dẫn chi tiết trong bài viết “Hướng dẫn hạch toán thiệt hại sản phẩm hỏng”, Kế toán Kiểm toán Thuế ACC hy vọng bạn sẽ dễ dàng áp dụng vào thực tế để xử lý các trường hợp thiệt hại sản phẩm hỏng một cách hợp lý, từ đó hỗ trợ doanh nghiệp kiểm soát tốt chi phí và nâng cao hiệu quả kinh doanh.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN