Trong quá trình hoạt động sản xuất kinh doanh, việc đầu tư vào máy móc, thiết bị là điều không thể thiếu đối với hầu hết các doanh nghiệp. Máy tính, với vai trò quan trọng trong việc hỗ trợ công việc văn phòng, quản lý dữ liệu và điều hành hoạt động sản xuất, thường được các doanh nghiệp mua sắm để phục vụ cho nhu cầu công việc. Chính vì vậy, bài viết sau Kế toán Kiểm toán ACC sẽ giải đáp đến bạn thắc mắc về việc “Hạch toán mua máy tính vào tài khoản nào?” giúp doanh nghiệp quản lý chi phí hiệu quả, mà còn đảm bảo tuân thủ quy định của pháp luật về kế toán và thuế.

1. Tư liệu lao động là gì?

Căn cứ theo Khoản 1, Điều 3 Thông tư 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính, tư liệu lao động được định nghĩa là những tài sản hữu hình có kết cấu độc lập hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để thực hiện một hoặc một số chức năng nhất định. Nếu thiếu bất kỳ một bộ phận nào, hệ thống đó không thể hoạt động được.

Tư liệu lao động được coi là tài sản cố định khi thỏa mãn đồng thời ba tiêu chuẩn sau:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó.

- Có thời gian sử dụng trên 1 năm trở lên.

- Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30.000.000 đồng (Ba mươi triệu đồng) trở lên.

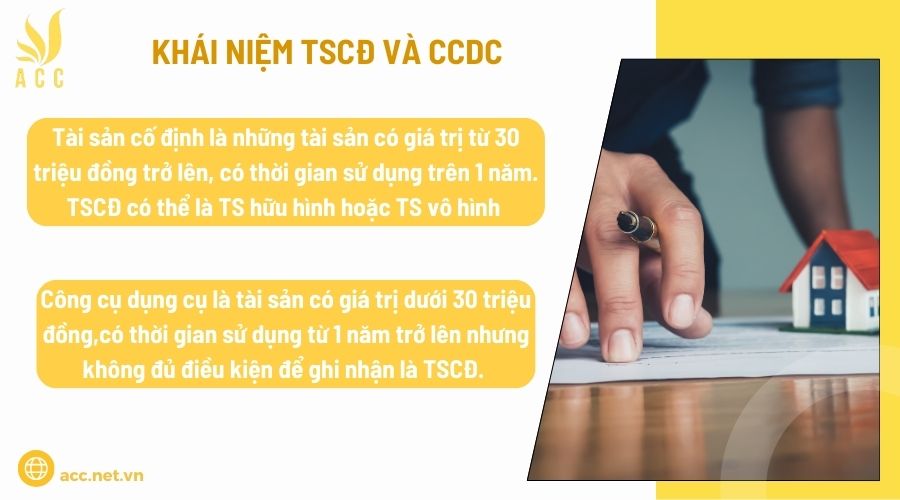

2. Khái niệm TSCĐ và CCDC

Tài sản cố định (TSCĐ) là những tài sản có giá trị từ 30 triệu đồng trở lên và có thời gian sử dụng trên 1 năm. TSCĐ có thể là tài sản hữu hình (như máy tính, xe cộ) hoặc tài sản vô hình (như bản quyền phần mềm, bằng sáng chế).

Công cụ dụng cụ (CCDC) là tài sản có giá trị dưới 30 triệu đồng và có thời gian sử dụng từ 1 năm trở lên nhưng không đủ điều kiện để ghi nhận là TSCĐ. CCDC có thể là vật tư, thiết bị nhỏ dùng trong sản xuất, quản lý hoặc kinh doanh của doanh nghiệp.

>>>> Xem thêm Hạch toán chi phí xăng xe công ty vào tài khoản nào? do Kế toán Kiểm toán ACC cung cấp đến bạn nhé!

3. Hạch toán mua máy tính vào tài khoản nào?

Nếu mỗi chiếc máy tính xách tay có giá trị dưới 30 triệu đồng hoặc không thỏa mãn các điều kiện để trở thành tài sản cố định (ví dụ, máy tính có thời gian sử dụng dưới 1 năm hoặc không tạo ra lợi ích kinh tế trong tương lai), thì máy tính này sẽ được hạch toán là Công cụ dụng cụ (CCDC) thay vì tài sản cố định.

Khi máy tính không đủ điều kiện ghi nhận là tài sản cố định, doanh nghiệp sẽ hạch toán chi phí mua máy tính vào tài khoản công cụ dụng cụ và phân bổ chi phí này trong một thời gian nhất định.

Cách hạch toán:

– Khi mua máy tính:

- Nợ TK 242 (Công cụ dụng cụ): Ghi nhận giá trị máy tính.

- Có TK 153 (Hàng hóa): Nếu mua máy tính từ kho hoặc có liên quan đến hàng hóa.

- Có TK 111, 112, 331: Tùy vào phương thức thanh toán (tiền mặt, chuyển khoản, hoặc phải trả người bán).

Ví dụ:

- Nợ TK 242 (Công cụ dụng cụ)

- Có TK 153 (Hàng hóa) hoặc 111 (Tiền mặt), 112 (Tiền gửi ngân hàng), 331 (Phải trả người bán).

– Hàng kỳ phân bổ chi phí công cụ dụng cụ (CCDC):

Mỗi kỳ, bạn sẽ phân bổ chi phí của máy tính vào các chi phí liên quan đến hoạt động kinh doanh (ví dụ, chi phí văn phòng, chi phí quản lý doanh nghiệp, v.v.).

Hạch toán phân bổ CCDC hàng kỳ:

- Nợ TK 641 (Chi phí bán hàng) hoặc TK 642 (Chi phí quản lý doanh nghiệp): Ghi nhận chi phí phân bổ.

- Có TK 242 (Công cụ dụng cụ): Ghi giảm số dư của công cụ dụng cụ đã phân bổ.

Ví dụ:

- Nợ TK 641 (Chi phí bán hàng) hoặc 642 (Chi phí quản lý doanh nghiệp)

- Có TK 242 (Công cụ dụng cụ)

>>>>> Quan tâm Hạch toán chi phí môi giới như thế nào? liên hệ Kế toán Kiểm toán ACC để biết thêm các thông tin chi tiết.

4. Câu hỏi thường gặp

Mua máy tính có phải ghi nhận thuế giá trị gia tăng (VAT) không?

Nếu công ty mua máy tính từ một nhà cung cấp có đăng ký thuế, thì thuế giá trị gia tăng (VAT) sẽ được ghi nhận và được phép khấu trừ.

Có cần phải hạch toán chi phí bảo trì máy tính không?

Khi công ty chi trả chi phí bảo trì máy tính, cần hạch toán chi phí bảo trì vào chi phí hoạt động sản xuất, kinh doanh hoặc chi phí quản lý doanh nghiệp tùy vào mục đích sử dụng của máy tính.

Máy tính có cần phải có hóa đơn VAT không?

Nếu công ty muốn khấu trừ thuế VAT, thì khi mua máy tính cần yêu cầu hóa đơn VAT từ nhà cung cấp. Hóa đơn VAT sẽ là cơ sở để ghi nhận thuế giá trị gia tăng được khấu trừ vào Tài khoản 133 (Thuế GTGT được khấu trừ).

Tóm lại, việc hạch toán mua máy tính vào tài khoản nào phụ thuộc vào mục đích sử dụng của máy tính đó trong doanh nghiệp. Vì thế, Kế toán Kiểm toán ACC hy vọng qua bài viết bạn đã có thêm thông tin về “Hạch toán mua máy tính vào tài khoản nào?” giúp bạn hạch toán chính xác, đảm bảo việc quản lý tài chính doanh nghiệp một cách hiệu quả và tuân thủ các quy định pháp luật hiện hành.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN