Giảm vốn điều lệ công ty TNHH một thành viên là quá trình điều chỉnh số vốn đã đăng ký, nhằm giảm nghĩa vụ tài chính và cải thiện cơ cấu tài chính của công ty. Quy trình này thường yêu cầu chủ sở hữu đưa ra quyết định và lập biên bản về việc giảm vốn. Bài viết này của ACC sẽ hướng dẫn thủ tục giảm vốn điều lệ công ty TNHH 1 thành viên.

1. Các trường hợp giảm vốn điều lệ công ty TNHH 1 thành viên

Tùy thuộc vào tình huống cụ thể, doanh nghiệp có thể lựa chọn phương thức giảm vốn điều lệ phù hợp với nhu cầu và khả năng của mình. Theo Khoản 3 Điều 87 Luật Doanh nghiệp 2020, có hai trường hợp mà công ty TNHH một thành viên được phép giảm vốn điều lệ.

Trường hợp đầu tiên là hoàn trả một phần vốn góp cho chủ sở hữu. Điều này áp dụng khi công ty đã hoạt động kinh doanh liên tục từ 2 năm trở lên kể từ ngày đăng ký thành lập và đảm bảo thanh toán đủ các khoản nợ cũng như nghĩa vụ tài chính khác. Phương thức này cho phép công ty chia lại tỷ lệ sở hữu vốn một cách thuận lợi mà không cần tìm kiếm nhà đầu tư mới.

Trường hợp thứ hai xảy ra khi công ty không thanh toán đủ và đúng hạn vốn điều lệ đã đăng ký. Nếu chủ sở hữu không thực hiện thanh toán đầy đủ và đúng hạn số vốn góp theo cam kết, họ sẽ phải chịu trách nhiệm bằng toàn bộ tài sản cá nhân đối với các nghĩa vụ tài chính và thiệt hại xảy ra cho công ty.

2. Thủ tục giảm vốn điều lệ công ty TNHH 1 thành viên

Giảm vốn điều lệ là một trong những hoạt động quan trọng mà các công ty TNHH một thành viên có thể thực hiện khi cần điều chỉnh cấu trúc tài chính hoặc vì lý do khác. Để thực hiện quá trình này, các công ty cần chuẩn bị hồ sơ và thực hiện một loạt thủ tục theo quy định của pháp luật. Dưới đây là hướng dẫn chi tiết về hồ sơ và thủ tục giảm vốn điều lệ cho công ty TNHH một thành viên.

2.1 Hồ sơ giảm vốn điều lệ

Thông báo thay đổi nội dung đăng ký doanh nghiệp: Đây là tài liệu chính do người đại diện theo pháp luật của công ty ký, thông báo về việc giảm vốn điều lệ.

Nghị quyết, quyết định của chủ sở hữu: Chủ sở hữu cần phải có văn bản chính thức quyết định việc thay đổi vốn điều lệ. Văn bản này phải nêu rõ lý do và phương thức giảm vốn.

Bản sao giấy chứng nhận đăng ký doanh nghiệp: Tài liệu này xác nhận sự tồn tại hợp pháp của công ty và thông tin đăng ký ban đầu.

Cam kết của chủ sở hữu: Chủ sở hữu phải cam kết đảm bảo đủ vốn góp cũng như tài sản để thanh toán toàn bộ các khoản nợ và thực hiện các nghĩa vụ tài sản khác của công ty sau khi giảm vốn.

Giấy ủy quyền: Nếu có cá nhân hoặc tổ chức thực hiện thủ tục thay mặt cho công ty tại cơ quan nhà nước có thẩm quyền, cần có giấy ủy quyền hợp lệ.

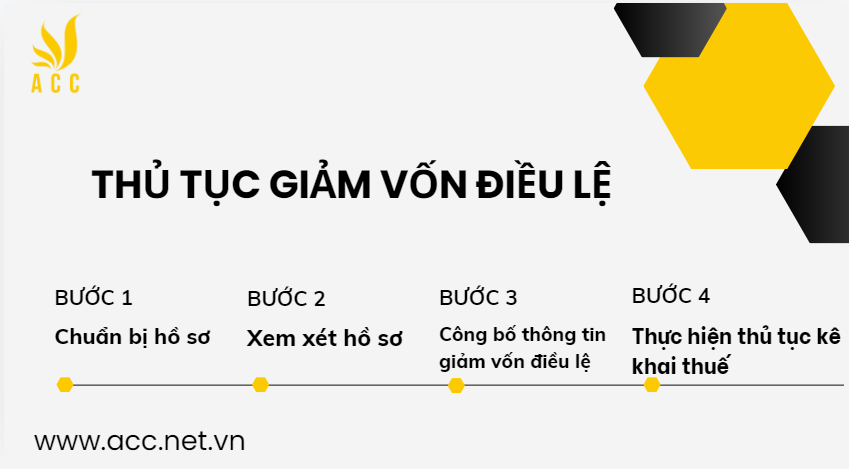

2.2 Thủ tục giảm vốn điều lệ

Bước 1: Chuẩn bị và nộp hồ sơ

Người nộp hồ sơ cần chuẩn bị đầy đủ các giấy tờ đã nêu trên. Hồ sơ này sẽ được nộp tại Phòng Đăng ký kinh doanh nơi công ty TNHH một thành viên đặt trụ sở chính.

Bước 2: Xem xét hồ sơ

Sau khi nhận hồ sơ, Phòng Đăng ký kinh doanh – Sở Kế hoạch và Đầu tư cấp tỉnh sẽ có trách nhiệm xem xét tính hợp lệ của hồ sơ và thực hiện thủ tục thay đổi giảm vốn điều lệ. Trong trường hợp hồ sơ không hợp lệ, cơ quan này sẽ thông báo bằng văn bản cho công ty biết, nêu rõ lý do và yêu cầu sửa đổi, bổ sung nếu cần.

Bước 3: Công bố thông tin giảm vốn điều lệ

Khi giảm vốn điều lệ thành công, công ty TNHH một thành viên phải công bố thông tin thay đổi trên Cổng thông tin quốc gia về đăng ký doanh nghiệp trong vòng 30 ngày kể từ ngày thay đổi. Sau khi thực hiện thủ tục công bố, công ty sẽ nhận Giấy Biên nhận công bố nội dung đăng ký doanh nghiệp từ Phòng Đăng ký kinh doanh.

Bước 4: Thực hiện thủ tục kê khai thuế

Việc giảm vốn điều lệ cũng có ảnh hưởng đến nghĩa vụ thuế của công ty, đặc biệt là thuế môn bài. Do đó, công ty cần thực hiện các thủ tục sau:

- Kê khai và nộp tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế theo mẫu 08-MST theo quy định của Thông tư số 105/2020/TT-BTC.

- Nộp tờ khai thuế môn bài bổ sung trong kỳ thuế năm liền kề.

3. Lưu ý khi làm thủ tục giảm vốn điều lệ công ty TNHH 1 thành viên

Khi thực hiện thủ tục giảm vốn điều lệ, doanh nghiệp cần lưu ý một số điểm quan trọng để đảm bảo tuân thủ quy định pháp luật. Trong vòng 10 ngày kể từ khi việc giảm vốn điều lệ hoàn tất, công ty phải thông báo bằng văn bản đến Cơ quan đăng ký kinh doanh. Sau đó, trong thời gian 30 ngày, doanh nghiệp cần công bố thông tin thay đổi trên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Một điểm cần chú ý là mức thuế môn bài mà doanh nghiệp phải đóng hàng năm dựa trên vốn điều lệ ghi trên giấy phép. Nếu việc giảm vốn điều lệ dẫn đến giảm mức thuế môn bài, công ty cần nộp tờ khai thuế môn bài bổ sung chậm nhất là ngày 30/01 của năm tiếp theo, theo quy định tại Điểm a Khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP.

Cuối cùng, nếu có nghĩa vụ thông báo được ghi nhận trong thỏa thuận hoặc hợp đồng đã ký, công ty cũng cần thực hiện thông báo cho các cơ quan liên quan. Ví dụ, trong hợp đồng vay vốn, nếu có quy định rằng công ty phải thông báo cho ngân hàng khi biến động tổng tài sản, doanh nghiệp cần tuân thủ để tránh các rủi ro pháp lý không mong muốn.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN