Đối tượng kế toán hành chính sự nghiệp là các đối tượng kinh tế, tài chính có ảnh hưởng đến hoạt động của các đơn vị hành chính sự nghiệp. Vậy đối tượng kế toán hành chính sự nghiệp là gì? Hãy để Kế toán Kiểm toán Thuế ACC giúp bạn giải đáp thắc mắc bằng bài viết dưới đây.

1. Kế toán hành chính sự nghiệp là gì ?

Kế toán hành chính sự nghiệp là hoạt động thu thập, xử lý và cung cấp thông tin kế toán liên quan đến tài chính, tài sản, nguồn vốn, doanh thu, chi phí, kết quả hoạt động của các đơn vị hành chính sự nghiệp theo quy định của pháp luật.

Nguyên tắc kế toán hành chính sự nghiệp

Kế toán hành chính sự nghiệp được thực hiện theo các nguyên tắc kế toán sau:

- Tính toàn vẹn: Tất cả các nghiệp vụ kinh tế, tài chính phát sinh phải được ghi chép đầy đủ, chính xác, không được bỏ sót hoặc ghi thiếu.

- Tính trung thực: Thông tin kế toán phải phản ánh trung thực tình hình tài chính, tài sản, nguồn vốn, doanh thu, chi phí, kết quả hoạt động của các đơn vị hành chính sự nghiệp.

- Tính kịp thời: Thông tin kế toán phải được cung cấp kịp thời cho các bên liên quan.

- Tính nhất quán: Thông tin kế toán phải được trình bày nhất quán trong các kỳ kế toán.

- Tính thích hợp: Thông tin kế toán phải phù hợp với nhu cầu sử dụng của các bên liên quan.

Tiêu chuẩn kế toán hành chính sự nghiệp

Kế toán hành chính sự nghiệp được thực hiện theo các tiêu chuẩn kế toán sau:

- Tính chính xác: Thông tin kế toán phải chính xác, phản ánh trung thực tình hình tài chính, tài sản, nguồn vốn, doanh thu, chi phí, kết quả hoạt động của các đơn vị hành chính sự nghiệp.

- Tính hữu ích: Thông tin kế toán phải hữu ích cho các bên liên quan trong việc ra quyết định.

- Tính kịp thời: Thông tin kế toán phải kịp thời, đáp ứng được nhu cầu sử dụng của các bên liên quan.

- Tính minh bạch: Thông tin kế toán phải minh bạch, dễ hiểu, giúp các bên liên quan dễ dàng tiếp cận.

Ý nghĩa của kế toán hành chính sự nghiệp

Kế toán hành chính sự nghiệp đóng vai trò quan trọng trong quản lý tài chính và tài sản của các đơn vị hành chính sự nghiệp. Thông qua việc cung cấp thông tin kế toán chính xác, kế toán giúp các nhà quản lý kiểm soát tài chính, tài sản một cách hiệu quả, từ đó nâng cao chất lượng quản lý và sử dụng ngân sách. Đồng thời, kế toán hành chính sự nghiệp được thực hiện theo các quy định pháp luật, đảm bảo tính minh bạch, tuân thủ quy định trong hoạt động tài chính của đơn vị. Ngoài ra, kế toán còn góp phần tối ưu hóa hiệu quả hoạt động bằng cách hỗ trợ lập kế hoạch ngân sách, kiểm soát chi tiêu và đưa ra các quyết định tài chính phù hợp, giúp đơn vị vận hành ổn định và phát triển bền vững.

Chế độ kế toán hành chính sự nghiệp

Chế độ kế toán hành chính sự nghiệp là hệ thống quy định và hướng dẫn nghiệp vụ kế toán hành chính sự nghiệp. Chế độ kế toán hành chính sự nghiệp được ban hành bởi Bộ Tài chính.

Chế độ kế toán hành chính sự nghiệp hiện hành được ban hành tại Thông tư số 107/2017/TT-BTC ngày 28/10/2017 của Bộ Tài chính.

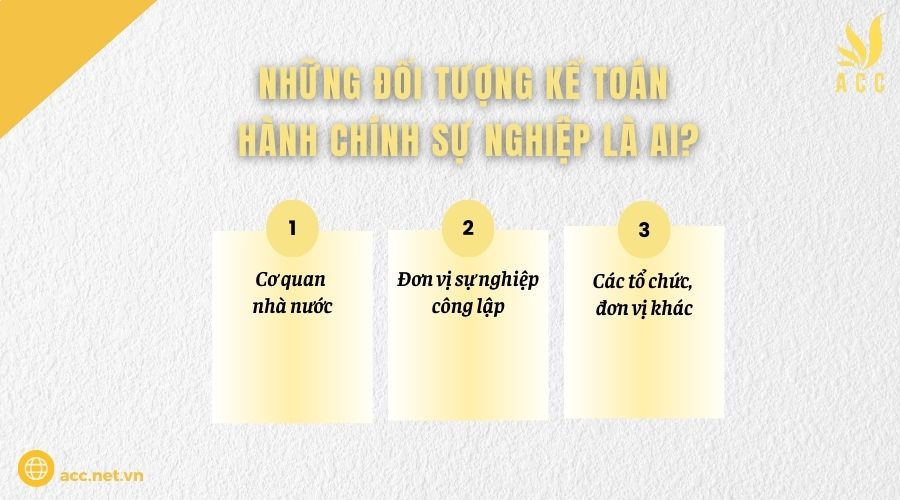

2. Những đối tượng kế toán hành chính sự nghiệp là ai?

Theo quy định tại Thông tư số 107/2017/TT-BTC, các đối tượng áp dụng kế toán hành chính sự nghiệp bao gồm:

– Cơ quan nhà nước

Cơ quan nhà nước là các tổ chức thuộc hệ thống quản lý nhà nước, bao gồm:

- Cơ quan trung ương: Bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ và các đơn vị trực thuộc.

- Cơ quan địa phương: Ủy ban nhân dân, sở, ban, ngành cấp tỉnh, huyện và các đơn vị hành chính trực thuộc.

– Đơn vị sự nghiệp công lập

Đơn vị sự nghiệp công lập là tổ chức do Nhà nước thành lập để thực hiện các dịch vụ sự nghiệp công. Các đơn vị này được phân thành 4 nhóm:

- Đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư: Có khả năng tự chủ hoàn toàn về tài chính, bao gồm cả chi thường xuyên và chi đầu tư phát triển.

- Đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên: Tự đảm bảo chi phí hoạt động nhưng cần hỗ trợ đầu tư từ ngân sách nhà nước.

- Đơn vị sự nghiệp công lập tự đảm bảo một phần chi thường xuyên: Một phần chi phí hoạt động được trang trải từ nguồn thu, phần còn lại do ngân sách nhà nước cấp.

- Đơn vị sự nghiệp công lập do Nhà nước bảo đảm chi thường xuyên: Toàn bộ chi phí hoạt động do ngân sách nhà nước cấp, thường là các tổ chức có nhiệm vụ quan trọng như bệnh viện công, trường học công lập.

– Các tổ chức, đơn vị khác

Ngoài cơ quan nhà nước và đơn vị sự nghiệp công lập, một số tổ chức khác cũng có thể áp dụng kế toán hành chính sự nghiệp nếu được cơ quan có thẩm quyền giao nhiệm vụ cung cấp dịch vụ sự nghiệp công.

Việc áp dụng kế toán hành chính sự nghiệp giúp các đơn vị này ghi nhận, quản lý và báo cáo tài chính theo quy định, đảm bảo minh bạch và hiệu quả trong sử dụng ngân sách nhà nước.

>>>> Tham khảo Đối tượng kế toán của ngân hàng là gì?

3. Đặc điểm của đối tượng áp dụng kế toán hành chính sự nghiệp

Các đơn vị áp dụng kế toán hành chính sự nghiệp có những đặc điểm riêng biệt so với kế toán doanh nghiệp, chủ yếu liên quan đến mục tiêu hoạt động, nguồn tài chính và cơ chế quản lý. Dưới đây là những đặc điểm chính:

Hoạt động không vì mục tiêu lợi nhuận

Các đơn vị hành chính sự nghiệp được thành lập nhằm cung cấp dịch vụ công cho xã hội, thay vì hướng đến lợi nhuận như doanh nghiệp. Nhiều dịch vụ được cung cấp miễn phí hoặc có mức phí thấp nhằm đảm bảo phúc lợi xã hội. Mặc dù có thể phát sinh nguồn thu từ các hoạt động dịch vụ, nhưng các khoản thu này phải được sử dụng theo đúng quy định của Nhà nước, đảm bảo phục vụ lợi ích chung.

Chịu sự quản lý chặt chẽ của Nhà nước

Các đơn vị hành chính sự nghiệp hoạt động dưới sự giám sát của các cơ quan Nhà nước có thẩm quyền về tổ chức, tài chính và tài sản. Việc thu, chi và sử dụng tài sản công phải tuân thủ nghiêm ngặt các quy định pháp luật như Luật Ngân sách Nhà nước, Luật Kế toán và các thông tư hướng dẫn. Ngoài ra, cơ chế giám sát tài chính chặt chẽ được thiết lập nhằm đảm bảo tính minh bạch, tránh thất thoát và nâng cao hiệu quả sử dụng nguồn lực công.

Nguồn tài chính chủ yếu từ ngân sách nhà nước

Ngân sách nhà nước là nguồn kinh phí chính giúp duy trì hoạt động của các đơn vị hành chính sự nghiệp. Một số đơn vị có thể có nguồn thu sự nghiệp từ các hoạt động dịch vụ như học phí, viện phí hay phí dịch vụ công. Tuy nhiên, việc sử dụng các khoản thu này phải tuân thủ nghiêm ngặt các quy định của Nhà nước. Quá trình lập, phân bổ, sử dụng và quyết toán kinh phí luôn phải đảm bảo tính công khai, minh bạch và tiết kiệm, tránh tình trạng lãng phí ngân sách.

Hệ thống tài khoản và báo cáo tài chính đặc thù

Hệ thống tài khoản kế toán và báo cáo tài chính của các đơn vị hành chính sự nghiệp được xây dựng theo Thông tư 107/2017/TT-BTC, phù hợp với đặc thù hoạt động của lĩnh vực này. Báo cáo tài chính không chỉ phục vụ quản lý nội bộ mà còn là cơ sở để cơ quan Nhà nước giám sát, đánh giá hiệu quả sử dụng ngân sách. Nhờ đó, công tác quản lý tài chính trở nên minh bạch và có hệ thống hơn, góp phần nâng cao trách nhiệm giải trình của đơn vị.

Hình thức hạch toán theo đặc thù của đơn vị sự nghiệp

Kế toán hành chính sự nghiệp tập trung vào việc quản lý nguồn thu – chi, tài sản công, các khoản nợ phải trả và quỹ của đơn vị. Việc hạch toán cần đảm bảo phản ánh đúng bản chất kinh tế của từng khoản thu, chi, tài sản và công nợ. Điều này giúp tăng cường tính công khai, minh bạch trong quản lý tài chính công, đồng thời hỗ trợ đơn vị trong công tác hoạch định ngân sách và ra quyết định tài chính hiệu quả.

Các đơn vị áp dụng kế toán hành chính sự nghiệp có vai trò quan trọng trong việc cung cấp dịch vụ công và đảm bảo hoạt động của bộ máy Nhà nước. Việc tổ chức kế toán cần tuân thủ chặt chẽ các quy định nhằm đảm bảo tính minh bạch, trách nhiệm giải trình và hiệu quả sử dụng ngân sách nhà nước.

4. Vai trò của đối tượng kế toán hành chính sự nghiệp như thế nào ?

Đối tượng kế toán hành chính sự nghiệp là những hiện tượng kinh tế, tài chính có liên quan đến hoạt động của đơn vị hành chính sự nghiệp, được phản ánh trong kế toán để phục vụ cho mục đích quản lý nhà nước về tài chính hành chính sự nghiệp.

Đối tượng kế toán hành chính sự nghiệp bao gồm:

Tài sản: Tài sản là những gì có giá trị, có thể đo lường được và thuộc quyền sở hữu của đơn vị hành chính sự nghiệp. Tài sản của đơn vị hành chính sự nghiệp được phân loại thành các nhóm sau:

- Tài sản cố định: Là những tài sản có giá trị lớn, có thời gian sử dụng trên 1 năm.

- Tài sản lưu động: Là những tài sản có giá trị nhỏ, có thời gian sử dụng dưới 1 năm.

- Tài sản khác: Là những tài sản không thuộc các nhóm trên, bao gồm:

- Tài sản vô hình: Là những tài sản không có hình thái vật chất, như quyền sở hữu trí tuệ, quyền sử dụng đất,…

- Tài sản tài chính: Là những tài sản được hình thành từ việc đầu tư của đơn vị hành chính sự nghiệp vào các đơn vị khác, như cổ phiếu, trái phiếu,…

Nợ phải trả: Nợ phải trả là những khoản nợ mà đơn vị hành chính sự nghiệp phải thanh toán cho các bên khác trong tương lai. Nợ phải trả của đơn vị hành chính sự nghiệp được phân loại thành các nhóm sau:

- Nợ ngắn hạn: Là những khoản nợ phải thanh toán trong vòng 1 năm.

- Nợ dài hạn: Là những khoản nợ phải thanh toán trong vòng trên 1 năm.

Kết quả hoạt động tài chính: Kết quả hoạt động tài chính là phần chênh lệch giữa thu nhập và chi phí của đơn vị hành chính sự nghiệp trong một kỳ kế toán.

Các chỉ tiêu kinh tế, tài chính khác: Các chỉ tiêu kinh tế, tài chính khác có liên quan đến hoạt động của đơn vị hành chính sự nghiệp, như:

- Doanh thu theo hoạt động.

- Chi phí theo hoạt động.

- Tỷ suất lợi nhuận.

- Tỷ suất vòng quay vốn.

- Tỷ suất tài sản.

Vai trò của đối tượng kế toán hành chính sự nghiệp được thể hiện ở các khía cạnh sau:

Đối tượng kế toán hành chính sự nghiệp cung cấp thông tin về tình hình tài chính, hoạt động của đơn vị hành chính sự nghiệp. Thông tin này được sử dụng để hỗ trợ cơ quan quản lý nhà nước trong việc:

- Xây dựng kế hoạch tài chính cho ngân sách nhà nước.

- Kiểm tra, giám sát việc thực hiện dự toán ngân sách nhà nước.

- Đánh giá hiệu quả hoạt động của đơn vị hành chính sự nghiệp.

Đối tượng kế toán hành chính sự nghiệp cung cấp thông tin cho các đơn vị hành chính sự nghiệp để phục vụ cho các mục đích sau:

- Quản lý tài chính, tài sản của đơn vị.

- Kiểm soát hoạt động của đơn vị.

- Đánh giá hiệu quả hoạt động của đơn vị.

Đối tượng kế toán hành chính sự nghiệp cung cấp thông tin tài chính cho các bên liên quan nhằm đảm bảo minh bạch và hiệu quả quản lý. Công chúng theo dõi việc sử dụng ngân sách, nhà đầu tư đánh giá hiệu quả tài chính, nhà cung cấp xem xét khả năng thanh toán, và khách hàng đánh giá chất lượng dịch vụ công.

Để đảm bảo đối tượng kế toán hành chính sự nghiệp thực hiện tốt vai trò của mình, cần phải đảm bảo các yêu cầu sau:

- Tính đầy đủ: Đối tượng kế toán hành chính sự nghiệp phải phản ánh đầy đủ các hiện tượng kinh tế, tài chính có liên quan đến hoạt động của đơn vị hành chính sự nghiệp.

- Tính chính xác: Đối tượng kế toán hành chính sự nghiệp phải được ghi chép, tính toán chính xác để đảm bảo tính trung thực của thông tin.

- Tính kịp thời: Đối tượng kế toán hành chính sự nghiệp phải được cung cấp kịp thời cho các cơ quan quản lý nhà nước và các đơn vị hành chính sự nghiệp để sử dụng.

- Tính hữu ích: Đối tượng kế toán hành chính sự nghiệp phải cung cấp thông tin hữu ích cho các cơ quan quản lý nhà nước và các đơn vị hành chính sự nghiệp trong việc thực hiện các mục tiêu của mình.

>>> Xem thêm Đối tượng nghiên cứu của kế toán là ai? cùng ACC nhé!

5. Câu hỏi thường gặp

Nguồn kinh phí có thuộc đối tượng kế toán hành chính sự nghiệp không?

Có, nguồn kinh phí phản ánh các khoản tiền được cấp hoặc thu từ các hoạt động để phục vụ chi tiêu.

Các khoản thu từ ngân sách nhà nước có phải là đối tượng kế toán hành chính sự nghiệp không?

Có, đây là nguồn tài chính quan trọng mà đơn vị phải ghi nhận và theo dõi.

Chi phí hoạt động có phải là đối tượng kế toán hành chính sự nghiệp không?

Có, chi phí phản ánh các khoản chi tiêu phục vụ hoạt động của đơn vị.

Trên đây là một số thông tin về đối tượng kế toán hành chính sự nghiệp. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN