Nguyên lý kế toán là bản chất của hệ thống kế toán, xác định cách ghi chép, phân loại và báo cáo thông tin tài chính. Chúng định rõ cách ghi nhận sự kiện kinh tế và tài sản của doanh nghiệp, đảm bảo tính minh bạch, chính xác và công bằng trong quá trình quản lý tài chính. Điều này giúp người quản lý, các cơ quan quản lý và các bên liên quan đánh giá hiệu suất tài chính, đưa ra quyết định thông minh và xây dựng lòng tin từ phía khách hàng và cổ đông. Bài viết dưới đây Công ty Kế toán Kiểm toán Thuế ACC sẽ cung cấp thông tin chi tiết về nguyên lý kế toán.

1. Định khoản kế toán là gì?

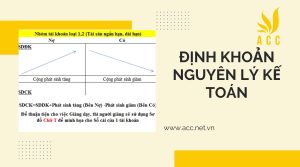

Định khoản kế toán (accounting entry) là quá trình ghi chép sự kiện kinh tế hoặc giao dịch tài chính vào hệ thống kế toán của một tổ chức hoặc doanh nghiệp. Định khoản kế toán bao gồm việc xác định tài khoản tương ứng để ghi nợ (debit) và ghi có (credit) theo nguyên tắc kép của kế toán kép (double-entry accounting). Mỗi giao dịch tài chính cần phải có ít nhất một định khoản kế toán, và tổng giá trị ghi nợ phải bằng tổng giá trị ghi có. Điều này giúp đảm bảo tính cân đối và chính xác trong quá trình ghi nhận và theo dõi tài chính của doanh nghiệp.

2. Các nguyên tắc định khoản kế toán

Có một số nguyên tắc quan trọng cần biết khi định khoản kế toán:

1. Nguyên tắc kép (Double-Entry Accounting): Mỗi định khoản kế toán phải bao gồm ít nhất một tài khoản nợ và một tài khoản có, và tổng giá trị của tài khoản nợ phải bằng tổng giá trị của tài khoản có. Điều này đảm bảo tính cân đối trong hệ thống kế toán.

2. Nguyên tắc Định danh thực thể (Entity Concept): Doanh nghiệp và chủ thể kế toán là hai thực thể riêng biệt. Sự kiện tài chính của doanh nghiệp không nên kết hợp với sự kiện cá nhân của chủ sở hữu.

3. Nguyên tắc Thời gian ghi nhận (Matching Principle): Sự kiện kinh tế nên được ghi nhận trong kỳ kế toán mà nó xảy ra, không nên trì hoãn hoặc chuyển sang các kỳ sau.

4. Nguyên tắc Chính xác (Accuracy Principle): Mọi định khoản kế toán nên được thực hiện với tính chính xác cao, đảm bảo rằng thông tin tài chính phản ánh đúng tình hình kinh doanh.

5. Nguyên tắc Nguyên vẹn (Completeness Principle): Tất cả các sự kiện kinh tế quan trọng và thông tin tài chính liên quan nên được ghi nhận và báo cáo một cách đầy đủ.

6. Nguyên tắc Nguyên tắc Kế toán Thể chất (Materiality Principle): Những thông tin có giá trị nhỏ và không ảnh hưởng quan trọng đến quyết định kinh doanh có thể được bỏ qua.

7. Nguyên tắc Liên quan (Consistency Principle): Doanh nghiệp nên duy trì tính liên quan trong việc áp dụng nguyên tắc kế toán theo cách nhất quán qua các kỳ kế toán.

Các nguyên tắc này giúp đảm bảo tính minh bạch, cân đối và chính xác trong hệ thống kế toán của một doanh nghiệp, làm cơ sở cho quản lý tài chính và báo cáo tài chính hiệu quả.

3. Các nguyên tắc sử dụng các tài khoản kế toán

Các nguyên tắc sử dụng các tài khoản kế toán là các hướng dẫn và quy tắc cụ thể về cách sử dụng các tài khoản kế toán trong quá trình định khoản kế toán và ghi chép thông tin tài chính. Dưới đây là một số nguyên tắc quan trọng:

1. Nguyên tắc Tương ứng (Relevance Principle): Sử dụng các tài khoản kế toán phải phản ánh đúng bản chất và tính chất của sự kiện tài chính. Mỗi tài khoản phải được sử dụng để ghi nhận loại sự kiện hoặc giao dịch cụ thể.

2. Nguyên tắc Tên gọi (Consistency in Naming): Các tài khoản kế toán nên được đặt tên một cách logic và liên quan đến loại sự kiện hoặc tài sản mà chúng đại diện.

3. Nguyên tắc Cân đối (Balance Principle): Mỗi tài khoản nợ phải đi kèm với một tài khoản có để đảm bảo tính cân đối trong định khoản kế toán.

4. Nguyên tắc Phân loại (Classification Principle): Sử dụng tài khoản kế toán để phân loại thông tin tài chính thành các loại, ví dụ: tài sản, nợ, vốn chủ sở hữu, doanh thu, chi phí, lãi lỗ, v.v.

5. Nguyên tắc Phát triển (Development Principle): Các tài khoản kế toán cần được phát triển và điều chỉnh theo thời gian để phản ánh sự thay đổi trong hoạt động kinh doanh và yêu cầu báo cáo tài chính.

6. Nguyên tắc Điều chỉnh (Adjustment Principle): Sử dụng các tài khoản kế toán để thực hiện các điều chỉnh cuối kỳ, như phân bổ chi phí, ghi nhận các khoản doanh thu đã thu nhưng chưa hoàn thành, hoặc điều chỉnh giá trị của tài sản dự trữ và lỗ rủi ro.

Các nguyên tắc này giúp đảm bảo rằng sự sử dụng các tài khoản kế toán trong hệ thống kế toán của một doanh nghiệp là cơ bản và nhất quán, giúp cải thiện tính chính xác và hiệu suất trong quản lý tài chính và báo cáo tài chính.

4. Hướng dẫn cách định khoản kế toán

Để định khoản kế toán, bạn cần tuân theo nguyên tắc kép (double-entry accounting), trong đó mỗi định khoản bao gồm ít nhất một tài khoản nợ (debit) và một tài khoản có (credit), và tổng giá trị của tài khoản nợ phải bằng tổng giá trị của tài khoản có. Dưới đây là các bước cơ bản để định khoản kế toán:

1. Xác định sự kiện kinh tế hoặc giao dịch cần ghi nhận: Đầu tiên, bạn cần xác định sự kiện hoặc giao dịch tài chính mà bạn muốn ghi nhận trong hệ thống kế toán. Điều này có thể bao gồm mua bán hàng hóa, trả lương cho nhân viên, hoặc thu tiền từ khách hàng, chẳng hạn.

2. Xác định tài khoản cần sử dụng: Sau đó, bạn phải xác định tài khoản kế toán mà bạn muốn sử dụng để ghi nhận sự kiện đó. Ví dụ, nếu bạn mua hàng hóa bằng tiền mặt, bạn có thể sử dụng tài khoản “Hàng tồn kho” và tài khoản “Tiền mặt”.

3. Xác định mức độ ảnh hưởng của sự kiện: Xác định xem sự kiện kinh tế này ảnh hưởng lên tài khoản nợ hay tài khoản có. Sự kiện nào làm tăng giá trị tài khoản và sự kiện nào làm giảm giá trị tài khoản.

4. Ghi nhận định khoản kế toán: Bây giờ, bạn có thể định khoản bằng cách ghi nợ vào tài khoản tương ứng với sự kiện tăng giá trị và ghi có vào tài khoản tương ứng với sự kiện giảm giá trị. Đảm bảo tổng giá trị nợ và giá trị có bằng nhau.

5. Ghi chép thông tin: Ghi chép định khoản kế toán này vào sổ cái hoặc phần mềm kế toán của bạn, đồng thời ghi chú thêm thông tin về sự kiện và thời gian ghi nhận.

6. Kiểm tra và cân đối: Cuối cùng, kiểm tra lại định khoản kế toán để đảm bảo tính cân đối và tính chính xác trong hệ thống kế toán của bạn.

Lưu ý rằng việc định khoản kế toán có thể phức tạp hơn đối với các sự kiện tài chính phức tạp hơn hoặc trong môi trường kế toán chuyên nghiệp. Nếu bạn không chắc chắn hoặc đối diện với tình huống phức tạp, nên tham khảo ý kiến của một kế toán chuyên nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN