Nguyên lý này không chỉ giúp đảm bảo tính chính xác và tin cậy của thông tin tài chính, mà còn giúp quản lý, cổ đông, và các bên liên quan hiểu rõ về tình hình tài chính và kết quả kinh doanh của một tổ chức. Trong bài viết này, chúng ta sẽ tìm hiểu về những nguyên lý cơ bản của kế toán và cách chúng được áp dụng trong thực tế..Cùng công ty kế toán kiểm toán thuế ACC tìm hiểu đề thi giữa kỳ nguyên lý kế toán có đáp án nhé!

1. Đề thi

CÂU 1 (1.0 điểm)

Ngày 01/07/20X0 Công ty Hữu Nghĩa thanh toán trước tiền thuê nhà 24 tháng là 360 triệu đồng. Thời gian thuê bắt đầu

từ ngày 01/08/20X0.

- Hãy xác định chi phí thuê nhà được ghi nhận vào năm 20X0. (0.5đ)

- Việc ghi chép của kế toán liên quan đến khái niệm hay nguyên tắc kế toán nào? (0.5đ)

Biết rằng năm tài chính của công ty kết thúc vào ngày 31/12 hằng năm.

CÂU 2 (1.5 điểm)

Công ty An Khang nhập khẩu xe tải A với giá 800.000.000 đồng & đưa vào sử dụng từ ngày 01/01/20X0. Công ty phải

nộp thuế nhập khẩu 40.000.000 đồng và chịu thuế GTGT 84.000.000 đồng. Chi phí vận chuyển xe tải A về công ty là

4.000.000 đồng. Được biết thuế GTGT được hoàn lại qua hình thức khấu trừ và thuê nhập khẩu không được hoàn lại.

Yêu cầu:

- Tính nguyên giá của xe tải A? (0.5đ)

- Biết rằng thời gian sử dụng ước tính của chiếc xe là 10 năm, tính khấu hao trung bình hằng năm theo phương pháp

khấu hao theo đường thẳng. (0.5đ)

- Tính giá trị còn lại của xe tải A tại ngày 31/05/20X2. (0.5đ)

CÂU 3 (5.5 điểm)

2. Đáp án

Câu 1: (1đ)

- Chi phí thuê nhà năm 20X0 = (360/24)*5 = 75 triệu (0.5đ)

- Nguyên tắc phù hợp (0.5đ/ nguyên tắc)

*SV ghi cả 2 nguyên tắc dồn tích & phù hợp vẫn được 0.5đ

Câu 2: (1.5đ)

- Nguyên giá = 844.000.000 đồng (0,5đ)

- KH hằng năm = 84.400.000 đồng (0,5đ)

- Giá trị còn lại @ 31/05/20X2 = 844 triệu – (84.4 triệu x 2 + 84.4 triệu *5/12 ) = 640.033.300đ (0.5đ)

Câu 3:

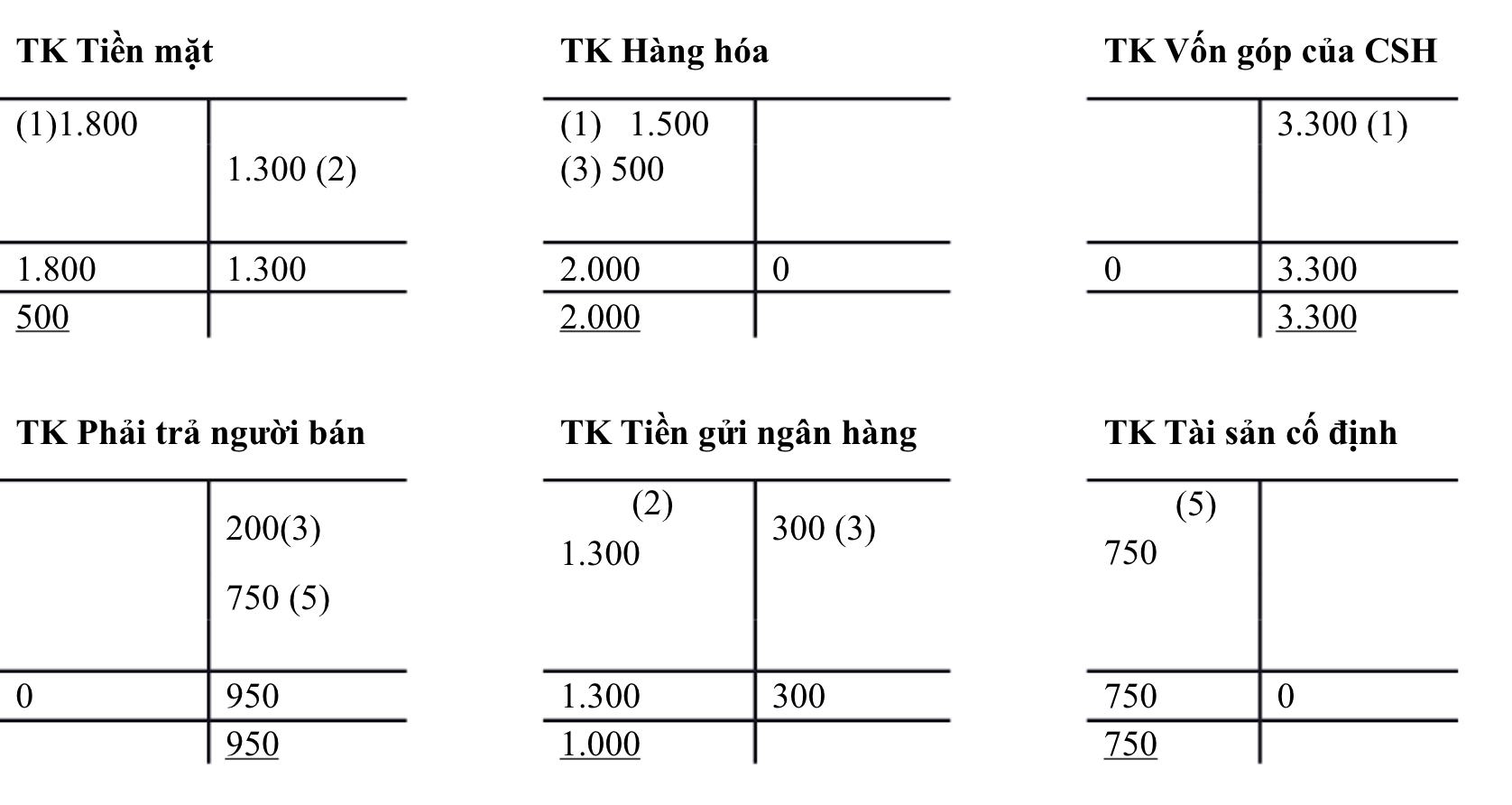

- Định khoản các nghiệp vụ kinh tế phát sinh: (2.5đ) 0.5đ/ định khoản

ĐVT: triệu đồng

1 Nợ TK Tiền mặt / Có TK Vốn góp của CSH 1.800

Nợ TK Hàng hóa / Có TK Vốn góp của CSH 1.500

2 T Nợ K Tiền gửi ngân hàng / Có TK Tiền mặt 1.300

3 Nợ TK Hàng hóa / Có TK Tiền gửi ngân hàng 300

Nợ TK Hàng hóa / Có TK Phải trả người bán 200

4 Không định khoản

5 Nợ TK Tài sản cố định / Có TK Phải trả người bán 750

- Phản ảnh vào sơ đồ tài khoản chữ T; khóa sổ và tính số dư cuối kỳ trên các tài khoản: (1.5 đ)

0.25đ/ chữ T

- Lập bảng cân đối kế toán cuối kỳ (1.5đ)

-> Trừ 0.5đ/ tiêu chí (TS/ NPT/ VCSH)

-> thiếu tên đơn vị, tên bảng cân đối, ngày lập bảng -> trừ 0.25 điểm

Đơn vị: …………………..

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày 30 tháng 6 năm 20×3

Câu 4:

- Nếu SV kẻ đúng bảng chi tiết xuất nhập HTK, vẫn được 1.0đ

Giá XK @ 3/5 = 30 x 70.000 = 2.100.000 (0.25đ)

Giá XK @ 17/5 = 20 x 70.000 + 20 x 78.000 = 2.960.000 (0.25đ)

Giá XK @ 30/05 = 50 x 78.000 = 3.900.000 (0.25đ)

Gtri HTK cuối kỳ = 2.340.000 đồng (0.25)

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN