Danh mục chứng từ kế toán theo Thông tư 107 là một tài liệu quan trọng trong lĩnh vực kế toán tài chính tại Việt Nam. Thông qua danh mục này, các doanh nghiệp có thể xác định và phân loại chứng từ kế toán một cách chính xác, giúp quản lý tài chính hiệu quả. Điều này đồng nghĩa với việc cải thiện tính minh bạch và tuân thủ trong quá trình tài chính, góp phần tạo nền tảng vững chắc cho hoạt động kinh doanh và phát triển bền vững. Bài viết này Công ty Kế toán Kiểm toán Thuế ACC sẽ giải đáp các thắc mắc của bạn về danh mục chứng từ kế toán theo TT 107.

1. Các biểu mẫu, chứng từ kế toán trong đơn vị hành chính, sự nghiệp hiện nay được quy định như thế nào?

Căn cứ theo Điều 3 Thông tư 107/2017/TT-BTC quy định như sau:

Quy định về chứng từ kế toán

- Các đơn vị hành chính, sự nghiệp đều phải sử dụng thống nhất mẫu chứng từ kế toán thuộc loại bắt buộc quy định trong Thông tư này. Trong quá trình thực hiện, các đơn vị không được sửa đổi biểu mẫu chứng từ thuộc loại bắt buộc.

- Ngoài các chứng từ kế toán bắt buộc được quy định tại Thông tư này và các văn bản khác, đơn vị hành chính, sự nghiệp được tự thiết kế mẫu chứng từ để phản ánh các nghiệp vụ kinh tế phát sinh. Mẫu chứng từ tự thiết kế phải đáp ứng tối thiểu 7 nội dung quy định tại Điều 16 Luật Kế toán, phù hợp với việc ghi chép và yêu cầu quản lý của đơn vị.

- Đối với mẫu chứng từ in sẵn phải được bảo quản cẩn thận, không được để hư hỏng, mục nát. Séc, Biên lai thu tiền và giấy tờ có giá phải được quản lý như tiền.

- Danh mục, mẫu và giải thích phương pháp lập các chứng từ kế toán bắt buộc quy định tại Phụ lục số 01 kèm theo Thông tư này.

Trong Thông tư này chỉ có quy định những biểu mẫu bắt buộc phải áp dụng theo mẫu.

Còn những biểu mẫu còn lại không quy định mẫu thì đơn vị có thể tự thiết kế mẫu.

>>>> Tham khảo Các quy định đánh số chứng từ kế toán bạn cần biết

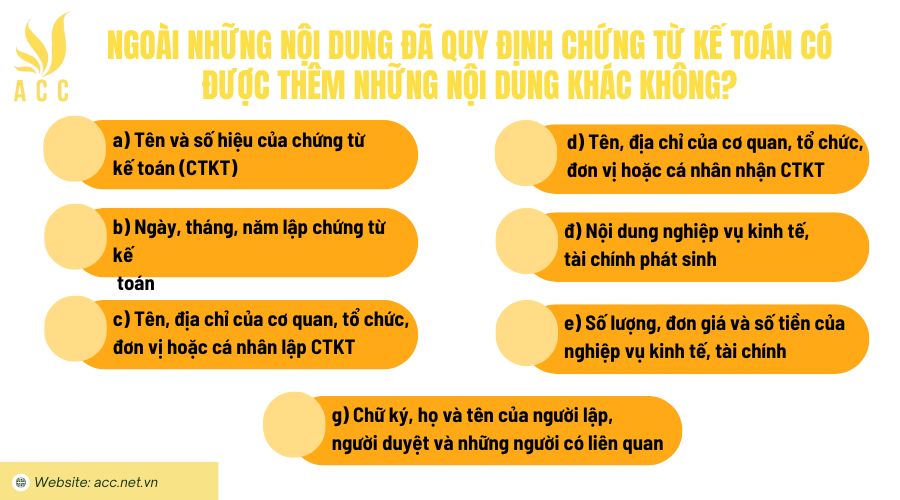

2. Ngoài những nội dung đã quy định chứng từ kế toán có được thêm những nội dung khác không?

Căn cứ theo khoản 2 Điều 16 Luật Kế toán 2015 quy định như sau:

Nội dung chứng từ kế toán:

1. Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

2. Ngoài những nội dung chủ yếu của chứng từ kế toán quy định tại khoản 1 Điều này, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Như vậy ngoài những nội dung chủ yếu của chứng từ kế toán theo quy định thì chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

3. Tổng hợp danh mục chứng từ kế toán theo thông tư 107

Theo Thông tư 107/2017/TT-BTC, Bộ Tài chính đã quy định hệ thống chứng từ kế toán bắt buộc cho các đơn vị hành chính, sự nghiệp. Danh mục này bao gồm các chứng từ liên quan đến các chỉ tiêu như lao động tiền lương, vật tư, tiền tệ, tài sản cố định, nghiệp vụ thanh toán, nghiệp vụ khác, và các chỉ tiêu khác.

I. Chỉ tiêu lao động tiền lương:

- Biên bản giao nhận TSCĐ sau nâng cấp (C54-HD): Dùng để ghi nhận việc giao nhận tài sản cố định sau khi nâng cấp.

- Bảng tính hao mòn TSCĐ (C55-HD): Dùng để tính toán và ghi nhận hao mòn của tài sản cố định.

- Bảng tính và phân bổ khấu hao TSCĐ (C56-HD): Dùng để tính toán và phân bổ khấu hao của tài sản cố định.

II. Chỉ tiêu vật tư:

- Phiếu nhập kho (C30-HD): Dùng để ghi nhận việc nhập kho nguyên liệu, vật liệu.

- Phiếu xuất kho (C31-HD): Dùng để ghi nhận việc xuất kho nguyên liệu, vật liệu.

- Biên bản kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa (C32-HD): Dùng để ghi nhận kết quả kiểm kê các loại tài sản trên.

- Biên bản kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa (C33-HD): Dùng để ghi nhận kết quả kiểm kê các loại tài sản trên.

- Phiếu giao nhận nguyên liệu, vật liệu, công cụ, dụng cụ (C34-HD): Dùng để ghi nhận việc giao nhận các loại tài sản trên.

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ (C35-HD): Dùng để phân bổ chi phí liên quan đến các loại tài sản trên.

III. Chỉ tiêu tiền tệ:

- Phiếu chi (C01-HD): Dùng để ghi nhận việc chi tiền mặt.

- Phiếu thu (C02-HD): Dùng để ghi nhận việc thu tiền mặt.

- Séc (C03-HD): Dùng để ghi nhận việc thanh toán bằng séc.

- Biên lai thu tiền (C04-HD): Dùng để ghi nhận việc thu tiền qua biên lai.

- Giấy báo nợ (C05-HD): Dùng để ghi nhận việc thông báo nợ từ ngân hàng.

- Giấy báo có (C06-HD): Dùng để ghi nhận việc thông báo có từ ngân hàng.

- Giấy đề nghị thanh toán (C07-HD): Dùng để đề nghị thanh toán các khoản chi phí.

- Giấy đề nghị tạm ứng (C08-HD): Dùng để đề nghị tạm ứng cho nhân viên.

- Giấy đề nghị thanh toán tạm ứng (C09-HD): Dùng để đề nghị thanh toán các khoản tạm ứng.

- Giấy đề nghị thanh toán tiền lương (C10-HD): Dùng để đề nghị thanh toán tiền lương cho nhân viên.

- Giấy đề nghị thanh toán tiền công (C11-HD): Dùng để đề nghị thanh toán tiền công cho nhân viên.

- Giấy đề nghị thanh toán tiền thưởng (C12-HD): Dùng để đề nghị thanh toán tiền thưởng cho nhân viên.

- Giấy đề nghị thanh toán tiền phúc lợi (C13-HD): Dùng để đề nghị thanh toán tiền phúc lợi cho nhân viên.

- Giấy đề nghị thanh toán tiền bảo hiểm (C14-HD): Dùng để đề nghị thanh toán tiền bảo hiểm cho nhân viên.

- Giấy đề nghị thanh toán tiền thuế (C15-HD): Dùng để đề nghị thanh toán tiền thuế cho cơ quan nhà nước.

- Giấy đề nghị thanh toán tiền khác (C16-HD): Dùng để đề nghị thanh toán các khoản tiền khác.

IV. Chỉ tiêu tài sản cố định:

- Biên bản giao nhận TSCĐ (C17-HD): Dùng để ghi nhận việc giao nhận tài sản cố định.

- Biên bản thanh lý TSCĐ (C18-HD): Dùng để ghi nhận việc thanh lý tài sản cố định.

- Biên bản điều chuyển TSCĐ (C19-HD): Dùng để ghi nhận việc điều chuyển tài sản cố định.

- Biên bản kiểm kê TSCĐ (C20-HD): Dùng để ghi nhận kết quả kiểm kê tài sản cố định.

- Biên bản đánh giá lại TSCĐ (C21-HD): Dùng để ghi nhận việc đánh giá lại giá trị tài sản cố định.

- Biên bản ghi nhận TSCĐ (C22-HD): Dùng để ghi nhận việc ghi nhận tài sản cố định.

- Biên bản ghi nhận TSCĐ (C23-HD): Dùng để ghi nhận việc ghi nhận tài sản cố định.

- Biên bản ghi nhận TSCĐ (C24-HD): Dùng để ghi nhận việc ghi nhận tài sản cố định.

- Biên bản ghi nhận TSCĐ (C25-HD): Dùng để ghi nhận việc ghi nhận tài sản cố định.

V. Chỉ tiêu chi phí và thu nhập:

- Phiếu chi phí (C26-HD): Dùng để ghi nhận các khoản chi phí phát sinh trong quá trình hoạt động của doanh nghiệp.

- Phiếu thu nhập (C27-HD): Dùng để ghi nhận các khoản thu nhập của doanh nghiệp từ các nguồn khác nhau.

- Biên bản phân bổ chi phí (C28-HD): Dùng để phân bổ các chi phí phát sinh cho các bộ phận hoặc dự án cụ thể.

- Bảng cân đối chi phí (C29-HD): Dùng để tổng hợp các chi phí phát sinh trong một kỳ kế toán.

VI. Chỉ tiêu giao dịch ngân hàng:

- Giấy ủy quyền thanh toán (C30-HD): Dùng để ghi nhận ủy quyền thanh toán qua ngân hàng từ người có thẩm quyền.

- Giấy đề nghị chuyển tiền (C31-HD): Dùng để đề nghị chuyển tiền qua ngân hàng theo yêu cầu thanh toán.

- Biên lai nộp tiền vào tài khoản (C32-HD): Dùng để ghi nhận việc nộp tiền vào tài khoản ngân hàng.

- Giấy báo có của ngân hàng (C33-HD): Dùng để ghi nhận việc nhận tiền từ một bên thứ ba qua ngân hàng.

- Giấy báo nợ của ngân hàng (C34-HD): Dùng để ghi nhận việc phải trả tiền cho ngân hàng hoặc đối tác qua tài khoản ngân hàng.

VII. Chỉ tiêu về các khoản thuế:

- Hóa đơn thuế (C35-HD): Dùng để ghi nhận các khoản thuế được tính trên các giao dịch mua bán hàng hóa và dịch vụ.

- Biên bản điều chỉnh thuế (C36-HD): Dùng để điều chỉnh số liệu thuế đã tính toán trong các giao dịch trước đó.

- Giấy báo thuế (C37-HD): Dùng để thông báo về việc thu thuế hoặc các thay đổi liên quan đến thuế cho doanh nghiệp.

VIII. Các chứng từ khác:

- Biên bản nghiệm thu công trình (C38-HD): Dùng để ghi nhận việc nghiệm thu công trình xây dựng, xác nhận các chi phí và tiến độ công việc.

- Biên bản nghiệm thu thanh toán (C39-HD): Dùng để ghi nhận việc nghiệm thu thanh toán cho các công trình, sản phẩm hoặc dịch vụ đã hoàn thành.

- Hợp đồng giao dịch (C40-HD): Dùng để ghi nhận các thỏa thuận chính thức giữa các bên trong các giao dịch tài chính, cung cấp sản phẩm hoặc dịch vụ.

- Giấy tờ chứng nhận sở hữu (C41-HD): Dùng để ghi nhận quyền sở hữu đối với các tài sản của doanh nghiệp.

IX. Đặc thù của các chứng từ kế toán:

Các chứng từ kế toán trong danh mục này đều phải tuân thủ theo yêu cầu và chuẩn mực của Thông tư 107/2017/TT-BTC, và được sử dụng trong các giao dịch tài chính của doanh nghiệp. Tất cả các chứng từ này phải được ghi nhận và lưu trữ đầy đủ, chính xác để đảm bảo tính hợp lệ và tránh những rủi ro về sau.

4. Căn cứ để ghi sổ kế toán có phải sử dụng số liệu của chứng từ kế toán không?

Căn cứ theo khoản 1 Điều 21 Luật Kế toán 2015 quy định như sau:

Quản lý, sử dụng chứng từ kế toán

1. Thông tin, số liệu trên chứng từ kế toán là căn cứ để ghi sổ kế toán.

2. Chứng từ kế toán phải được sắp xếp theo nội dung kinh tế, theo trình tự thời gian và bảo quản an toàn theo quy định của pháp luật.

3. Chỉ cơ quan nhà nước có thẩm quyền mới có quyền tạm giữ, tịch thu hoặc niêm phong chứng từ kế toán. Trường hợp tạm giữ hoặc tịch thu chứng từ kế toán thì cơ quan nhà nước có thẩm quyền phải sao chụp chứng từ bị tạm giữ, bị tịch thu, ký xác nhận trên chứng từ sao chụp và giao bản sao chụp cho đơn vị kế toán; đồng thời lập biên bản ghi rõ lý do, số lượng từng loại chứng từ kế toán bị tạm giữ hoặc bị tịch thu và ký tên, đóng dấu.

4. Cơ quan có thẩm quyền niêm phong chứng từ kế toán phải lập biên bản, ghi rõ lý do, số lượng từng loại chứng từ kế toán bị niêm phong và ký tên, đóng dấu.

Và căn cứ theo điểm b khoản 3 Điều 24 Luật Kế toán 2015 quy định như sau:

Sổ kế toán

…

3. Sổ kế toán phải có các nội dung chủ yếu sau đây:

a) Ngày, tháng, năm ghi sổ;

b) Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

c) Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

d) Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

đ) Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ….

Như vậy qua các quy định trên thì thông tin, số liệu của chứng từ kế toán là căn cứ để ghi sổ kế toán.

>>>> Tham khảo Các nội dung quy định về chứng từ kế toán và kiểm kê tại đây.

5. Câu hỏi thường gặp

Hóa đơn bán hàng có phải là chứng từ kế toán theo Thông tư 107 không?

Có. Hóa đơn bán hàng là một chứng từ kế toán quan trọng trong danh mục chứng từ theo Thông tư 107.

Thông tư 107 quy định chứng từ nào liên quan đến các giao dịch về tài sản cố định không?

Có. Thông tư 107 quy định các chứng từ liên quan đến tài sản cố định, bao gồm biên bản bàn giao, quyết định điều chuyển, phiếu nhập kho tài sản cố định.

Phiếu xuất kho có phải là chứng từ kế toán theo Thông tư 107 không?

Có. Phiếu xuất kho là một chứng từ kế toán quan trọng, được quy định rõ trong Thông tư 107.

Việc tuân thủ đúng các quy định về chứng từ kế toán không chỉ đảm bảo tính hợp pháp và chính xác trong hạch toán mà còn giúp doanh nghiệp dễ dàng kiểm tra, đối chiếu và báo cáo tài chính khi cần thiết. Hy vọng bài viết do Kế toán Kiểm toán Thuế ACC đã cung cấp đầy đủ thông tin về danh mục chứng từ kế toán theo Thông tư 107, giúp doanh nghiệp tổ chức và quản lý công tác kế toán hiệu quả hơn, góp phần vào sự phát triển bền vững của doanh nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN