Hiểu rõ cách tổ chức bộ máy kế toán là kiến thức cơ bản nếu bạn đang theo đuổi sự nghiệp trong lĩnh vực kế toán, vì đây là một yếu tố quan trọng định đến thành công của phòng kế toán. Hiểu đúng về đặc điểm và cơ bản, đánh giá tổ chức bộ máy kế toán là một phần không thể thiếu. Hãy không bỏ qua những thông tin được chia sẻ dưới đây để có cái nhìn toàn diện hơn về vấn đề này. Cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết để có thêm các thông tin liên quan nhé!

1. Tổ chức bộ máy kế toán trong doanh nghiệp có những tiêu chí nào?

1.1. Khái niệm về tổ chức bộ máy kế toán

Tổ chức bộ máy kế toán là quá trình xây dựng, bố trí và vận hành hệ thống kế toán trong doanh nghiệp nhằm đảm bảo tính chính xác, minh bạch và hiệu quả trong công tác tài chính. Việc tổ chức hợp lý giúp doanh nghiệp quản lý tốt nguồn lực tài chính, đáp ứng yêu cầu kiểm soát và ra quyết định.

Để đảm bảo bộ máy kế toán hoạt động hiệu quả, doanh nghiệp cần dựa vào nhiều tiêu chí quan trọng trong quá trình tổ chức và vận hành.

1.2. Các tiêu chí quan trọng trong tổ chức bộ máy kế toán

Lĩnh vực hoạt động của doanh nghiệp

Mỗi ngành nghề có đặc thù kế toán khác nhau. Ví dụ:

- Doanh nghiệp sản xuất: Kế toán cần theo dõi nguyên vật liệu, chi phí sản xuất, giá thành sản phẩm.

- Doanh nghiệp thương mại: Kế toán tập trung vào hàng tồn kho, công nợ phải thu, phải trả.

- Doanh nghiệp dịch vụ: Chủ yếu quan tâm đến doanh thu, chi phí dịch vụ, lợi nhuận theo từng hợp đồng.

Quy mô hoạt động của doanh nghiệp

- Doanh nghiệp nhỏ: Bộ máy kế toán đơn giản, có thể chỉ có 1-2 kế toán viên phụ trách toàn bộ công tác kế toán.

- Doanh nghiệp vừa và lớn: Phân chia thành nhiều bộ phận kế toán chuyên trách như kế toán tổng hợp, kế toán thuế, kế toán tiền lương, kế toán kho…

Mức độ phân cấp tài chính và quản lý

- Mô hình tập trung: Mọi hoạt động kế toán được xử lý tại một bộ phận trung tâm.

- Mô hình phân tán: Các bộ phận, chi nhánh tự thực hiện kế toán rồi tổng hợp về trung tâm.

- Mô hình hỗn hợp: Kết hợp cả tập trung và phân tán, linh hoạt theo từng lĩnh vực hoạt động.

Đặc điểm của quy trình sản xuất – kinh doanh

- Doanh nghiệp có quy trình sản xuất phức tạp cần hệ thống kế toán chi tiết để theo dõi chi phí, giá thành.

- Doanh nghiệp hoạt động theo dự án cần kế toán quản lý doanh thu, chi phí theo từng công trình.

Trình độ nghiệp vụ chuyên môn của đội ngũ kế toán

- Đội ngũ kế toán phải có đủ năng lực để đảm bảo thực hiện đúng quy định kế toán và thuế.

- Doanh nghiệp có thể cần kế toán viên có chứng chỉ chuyên môn như CPA, ACCA để đảm bảo tiêu chuẩn cao.

Trang thiết bị, hệ thống phần mềm kế toán

- Doanh nghiệp cần lựa chọn phần mềm kế toán phù hợp như MISA, FAST, SAP, Oracle để quản lý tài chính.

- Việc áp dụng phần mềm giúp giảm sai sót, tiết kiệm thời gian và nâng cao hiệu suất làm việc.

>>> Xem thêm Tổ chức bộ máy kế toán trong doanh nghiệp

2. Hình thức bộ máy kế toán tập trung

Bộ máy kế toán tập trung là mô hình trong đó toàn bộ công tác kế toán được thực hiện tại một bộ phận duy nhất, thường là phòng kế toán trung tâm. Hình thức này được áp dụng rộng rãi trong nhiều doanh nghiệp nhờ tính hiệu quả và khả năng kiểm soát chặt chẽ các nghiệp vụ tài chính. Tuy nhiên, bên cạnh những ưu điểm, mô hình này cũng có một số hạn chế nhất định.

2.1. Ưu điểm

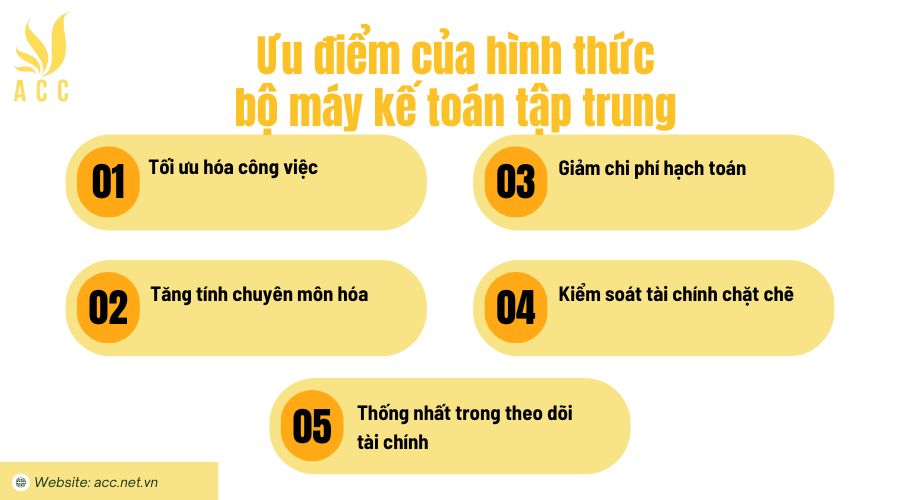

Hình thức kế toán tập trung mang lại nhiều lợi ích cho doanh nghiệp, đặc biệt là trong việc tối ưu hóa công việc và nâng cao tính chuyên môn hóa:

- Tối ưu hóa công việc: Công tác kế toán được tập trung tại một bộ phận duy nhất, giúp giảm thiểu sự trùng lặp, nâng cao hiệu suất làm việc và đảm bảo tính thống nhất trong quy trình kế toán.

- Tăng tính chuyên môn hóa: Nhân sự kế toán có thể chuyên sâu vào từng phần hành cụ thể, nâng cao kỹ năng và hiệu quả xử lý công việc.

- Giảm chi phí hạch toán: Việc tập trung kế toán giúp tiết kiệm nhân sự, giảm bớt các khoản chi phí vận hành liên quan đến việc phân tán bộ phận kế toán tại nhiều đơn vị.

- Kiểm soát tài chính chặt chẽ: Mọi giao dịch và báo cáo kế toán đều được quản lý trực tiếp dưới sự giám sát của kế toán trưởng và ban lãnh đạo, đảm bảo tính chính xác, minh bạch.

- Thống nhất trong theo dõi tài chính: Dữ liệu kế toán được lưu trữ và xử lý tập trung, giúp doanh nghiệp dễ dàng theo dõi và kiểm soát tài sản, nguồn vốn cũng như các khoản thu chi.

2.2. Nhược điểm

Mặc dù có nhiều ưu điểm, bộ máy kế toán tập trung vẫn tồn tại một số hạn chế, đặc biệt trong các doanh nghiệp có quy mô lớn:

- Khó áp dụng cho doanh nghiệp có nhiều chi nhánh: Khi doanh nghiệp hoạt động trên nhiều địa bàn khác nhau, việc tập trung toàn bộ công tác kế toán tại một nơi có thể gây quá tải và làm chậm tiến độ xử lý dữ liệu.

- Hạn chế trong kiểm soát tại từng bộ phận: Do kế toán tập trung chủ yếu thực hiện tại phòng kế toán trung tâm, việc theo dõi trực tiếp tình hình tài chính tại các chi nhánh hoặc phân xưởng gặp nhiều khó khăn, có thể ảnh hưởng đến việc quản lý tài sản và kinh phí.

- Giảm tính linh hoạt trong xử lý công việc: Khi mọi quyết định tài chính phải thông qua phòng kế toán trung tâm, các bộ phận khác trong doanh nghiệp có thể gặp khó khăn trong việc xử lý nhanh chóng các nghiệp vụ kế toán phát sinh.

- Phụ thuộc nhiều vào trình độ chuyên môn của kế toán viên: Nếu nhân sự kế toán không được đào tạo bài bản, việc xử lý dữ liệu tài chính có thể xảy ra sai sót, ảnh hưởng đến chất lượng báo cáo và công tác quản lý.

3. Hình thức bộ máy kế toán phân tán

Hình thức kế toán phân tán là mô hình trong đó công tác kế toán không chỉ tập trung tại phòng kế toán trung tâm mà còn được thực hiện tại các bộ phận trực thuộc như chi nhánh, phân xưởng hoặc đơn vị sản xuất. Các bộ phận này có thể tự tổ chức kế toán nội bộ, hạch toán nghiệp vụ kinh tế phát sinh và lập báo cáo tài chính theo quy định.

3.1. Ưu điểm

Hình thức tổ chức kế toán phân tán mang lại nhiều lợi ích, đặc biệt trong các doanh nghiệp có phạm vi hoạt động rộng:

- Xử lý nghiệp vụ nhanh chóng, linh hoạt: Do công tác kế toán được thực hiện trực tiếp tại từng bộ phận, các nghiệp vụ phát sinh được xử lý nhanh chóng, kịp thời, giúp nâng cao hiệu quả quản lý tài chính.

- Phân công công việc rõ ràng: Mỗi đơn vị chịu trách nhiệm về công tác kế toán của mình, giúp giảm tải khối lượng công việc cho phòng kế toán trung tâm và tăng tính chủ động trong quản lý tài chính.

- Tăng cường khả năng giám sát tại từng đơn vị: Mỗi bộ phận có thể kiểm soát trực tiếp các hoạt động tài chính của mình, giúp quản lý chặt chẽ hơn các khoản thu chi và tài sản.

- Phù hợp với doanh nghiệp có nhiều đơn vị trực thuộc: Mô hình này giúp các công ty có chi nhánh, nhà máy hoặc phân xưởng hoạt động độc lập nhưng vẫn đảm bảo việc hạch toán nội bộ hiệu quả.

3.2. Nhược điểm

Bên cạnh những ưu điểm, mô hình kế toán phân tán cũng tồn tại một số hạn chế:

- Khó khăn trong tổng hợp dữ liệu: Do thông tin kế toán được ghi nhận tại nhiều bộ phận khác nhau, việc thu thập, tổng hợp số liệu tài chính toàn doanh nghiệp có thể bị chậm trễ hoặc không đồng nhất.

- Hệ thống kế toán cồng kềnh: Việc tổ chức kế toán tại nhiều đơn vị làm tăng nhu cầu nhân sự và nguồn lực, dẫn đến bộ máy kế toán trở nên phức tạp hơn.

- Giới hạn trong kiểm soát tập trung: Kế toán trưởng và ban quản lý gặp khó khăn trong việc giám sát chặt chẽ toàn bộ hoạt động kế toán do công tác kế toán được phân tán tại nhiều đơn vị.

- Khó áp dụng công nghệ đồng bộ: Việc cơ giới hóa công tác kế toán, như áp dụng phần mềm kế toán thống nhất, có thể gặp trở ngại do sự khác biệt trong quy trình kế toán giữa các bộ phận.

4. Hình thức bộ máy kế toán vừa tập trung, vừa phân tán

Mô hình kế toán vừa tập trung, vừa phân tán là sự kết hợp giữa hai hình thức kế toán tập trung và phân tán. Theo mô hình này, một phần công tác kế toán được thực hiện tại phòng kế toán trung tâm, trong khi các bộ phận trực thuộc cũng đảm nhận một số nhiệm vụ kế toán nhất định. Hình thức này phù hợp với các tổ chức có quy mô lớn, phạm vi hoạt động trải rộng và có nhiều đơn vị trực thuộc.

4.1. Ưu điểm

- Phù hợp với tổ chức có phạm vi hoạt động rộng: Mô hình này giúp doanh nghiệp và tổ chức sự nghiệp công lập quản lý tài chính hiệu quả khi có nhiều đơn vị phân tán nhưng vẫn cần sự giám sát tập trung.

- Đáp ứng tốt nhu cầu phân cấp quản lý: Khi có sự khác biệt về trình độ chuyên môn và quy mô hoạt động giữa các đơn vị, hình thức này giúp phân công công việc hợp lý, tạo sự linh hoạt trong xử lý nghiệp vụ kế toán.

- Tạo sự liên kết chặt chẽ giữa các bộ phận: Việc kết hợp kế toán tập trung và phân tán giúp duy trì sự thống nhất trong quản lý tài chính đồng thời đảm bảo tính chủ động cho từng bộ phận.

- Tăng hiệu quả tổ chức công tác kế toán: Việc phân công hợp lý giúp kế toán viên dễ dàng xác định nhiệm vụ, cải thiện mối quan hệ trong bộ phận kế toán, góp phần nâng cao chất lượng và hiệu quả công việc.

4.2. Nhược điểm

- Tổ chức bộ máy kế toán cồng kềnh: Do kết hợp cả hai mô hình, hệ thống kế toán có thể trở nên phức tạp, đòi hỏi sự phối hợp chặt chẽ giữa phòng kế toán trung tâm và các đơn vị trực thuộc.

- Tăng nhu cầu về nhân sự và nguồn lực: Việc duy trì một bộ máy kế toán vừa tập trung vừa phân tán yêu cầu bổ sung nhiều nhân lực cho các vị trí khác nhau, có thể làm tăng chi phí vận hành.

>>> Tham khảo Sơ đồ bộ máy kế toán công ty thương mại [Chi tiết nhất]

5. Câu hỏi thường gặp

Có thể sử dụng chỉ số tài chính để đánh giá hiệu quả bộ máy kế toán không?

Có. Các chỉ số như dòng tiền, lợi nhuận và tỷ suất sinh lời giúp đo lường hiệu quả hoạt động kế toán.

Có nên thuê đơn vị kiểm toán độc lập để đánh giá bộ máy kế toán không?

Có. Kiểm toán độc lập giúp đảm bảo tính khách quan và phát hiện những sai sót trong hệ thống kế toán.

Có thể đánh giá bộ máy kế toán thông qua quy trình xử lý nghiệp vụ không?

Có. Quy trình xử lý minh bạch và hiệu quả là yếu tố quan trọng trong việc đánh giá chất lượng tổ chức kế toán.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Đánh giá tổ chức bộ máy kế toán trong doanh nghiệp. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN