Việc đăng ký thuế hộ kinh doanh là bắt buộc đối với mọi hộ gia đình, cá nhân khi bắt đầu kinh doanh. Để hoàn tất thủ tục này, bạn cần chuẩn bị hồ sơ và đến trực tiếp cơ quan thuế nơi kinh doanh. ACC sẽ hướng dẫn bạn chi tiết các bước cần thực hiện.

1. Đối tượng cần đăng ký thuế hộ kinh doanh

Theo quy định tại điểm i khoản 2 Điều 4 của Thông tư 105/2020/TT-BTC, đối tượng thực hiện đăng ký thuế bao gồm hộ gia đình và cá nhân có hoạt động sản xuất, kinh doanh hàng hóa và dịch vụ. Điều này không chỉ áp dụng cho công dân Việt Nam mà còn bao gồm cả cá nhân đến từ các nước có chung đường biên giới đất liền với Việt Nam.

Những cá nhân này khi thực hiện các hoạt động mua, bán và trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, hay chợ trong khu kinh tế cửa khẩu cũng được coi là hộ kinh doanh, cá nhân kinh doanh. Họ có trách nhiệm đăng ký thuế trực tiếp với cơ quan thuế để đảm bảo tuân thủ các quy định pháp luật liên quan đến hoạt động kinh doanh của mình.

2. Hồ sơ, thủ tục đăng ký thuế hộ kinh doanh

2.1 Hồ sơ cần chuẩn bị

Theo khoản 8 Điều 7 của Thông tư 105/2020/TT-BTC, hồ sơ đăng ký thuế cho hộ kinh doanh và cá nhân kinh doanh sẽ có sự khác biệt tùy thuộc vào đối tượng cụ thể. Đối với hộ kinh doanh, cá nhân kinh doanh, hồ sơ đăng ký thuế cần bao gồm các giấy tờ sau:

- Tờ khai đăng ký thuế theo mẫu số 03-ĐK-TCT hoặc hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế.

- Bảng kê cửa hàng, cửa hiệu phụ thuộc vào mẫu số 03-ĐK-TCT-BK01 (nếu có).

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

- Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc cá nhân có quốc tịch Việt Nam sinh sống tại nước ngoài.

Đối với hộ kinh doanh, cá nhân kinh doanh đến từ các nước có chung đường biên giới đất liền với Việt Nam và thực hiện hoạt động mua, bán, trao đổi hàng hóa tại các chợ biên giới, chợ cửa khẩu hay chợ trong khu kinh tế cửa khẩu, hồ sơ đăng ký thuế sẽ bao gồm:

- Tờ khai đăng ký thuế mẫu số 03-ĐK-TCT.

- Bảng kê cửa hàng, cửa hiệu phụ thuộc vào mẫu số 03-ĐK-TCT-BK01 (nếu có).

- Giấy chứng minh thư biên giới, giấy thông hành xuất nhập cảnh vùng biên giới, hộ chiếu hoặc các giấy tờ có giá trị xuất nhập cảnh khác được cấp theo quy định của pháp luật của nước có chung biên giới, kèm theo Giấy chứng nhận đăng ký kinh doanh được cơ quan có thẩm quyền của Việt Nam cấp theo quy định.

2.2 Trình tự thực hiện

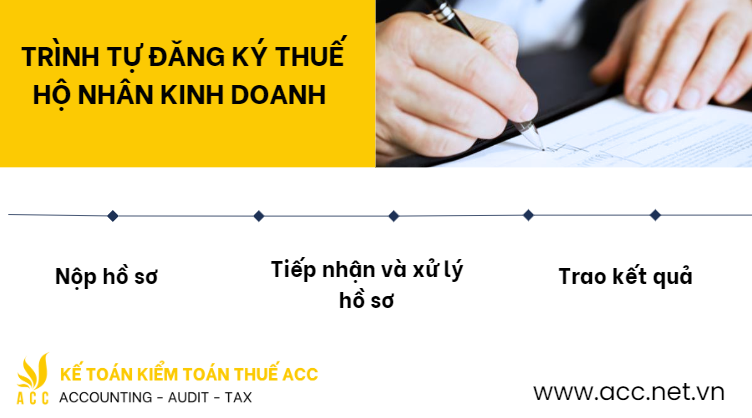

Trình tự đăng ký thuế cho hộ, cá nhân kinh doanh được thực hiện qua ba bước chính.

Bước 1: Nộp hồ sơ

Hộ và cá nhân kinh doanh cần nộp hồ sơ đăng ký thuế tại Chi cục Thuế hoặc Chi cục Thuế khu vực nơi đặt địa điểm kinh doanh của họ. Việc nộp hồ sơ có thể thực hiện trực tiếp hoặc qua đường bưu chính.

Bước 2: Tiếp nhận và xử lý hồ sơ

Đối với hồ sơ bằng giấy, công chức thuế sẽ tiếp nhận hồ sơ, đóng dấu tiếp nhận và ghi rõ ngày nhận cùng số lượng tài liệu theo bảng kê. Đối với các hồ sơ cần trả kết quả, công chức thuế sẽ viết phiếu hẹn ngày trả kết quả. Nếu hồ sơ được gửi qua đường bưu chính, công chức thuế cũng thực hiện tương tự bằng cách đóng dấu và ghi ngày nhận vào hồ sơ.

Sau đó, công chức thuế sẽ tiến hành kiểm tra hồ sơ. Nếu hồ sơ không đầy đủ, cần bổ sung thông tin hoặc tài liệu, cơ quan thuế sẽ thông báo cho người nộp thuế trong thời hạn 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ. Đối với hồ sơ đăng ký thuế điện tử, quy trình tiếp nhận sẽ được thực hiện theo quy định của Bộ Tài chính về giao dịch điện tử trong lĩnh vực thuế.

Bước 3: Trao kết quả

Cuối cùng, cơ quan thuế sẽ cấp Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế cho hộ gia đình, cá nhân kinh doanh. Thời gian giải quyết hồ sơ là không quá 03 ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ hợp lệ. Quy trình này nhằm đảm bảo tính minh bạch và thuận tiện cho người nộp thuế trong việc thực hiện nghĩa vụ thuế của mình.

3. Nguyên tắc tính thuế GTGT, thuế TNCN với hộ kinh doanh, cá nhân kinh doanh

Nguyên tắc tính thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) đối với hộ kinh doanh và cá nhân kinh doanh được quy định tại Điều 4 Thông tư 40/2021/TT-BTC như sau. Đầu tiên, việc tính thuế phải tuân thủ các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản pháp lý liên quan.

Đối với hộ kinh doanh và cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống, họ không phải nộp thuế GTGT cũng như thuế TNCN theo quy định. Tuy nhiên, những hộ kinh doanh này có trách nhiệm phải khai thuế một cách chính xác, trung thực và đầy đủ, đồng thời nộp hồ sơ thuế đúng hạn. Họ cũng phải chịu trách nhiệm trước pháp luật về tính chính xác của hồ sơ thuế.

Ngoài ra, đối với hộ kinh doanh hoặc nhóm cá nhân, hộ gia đình, mức doanh thu 100 triệu đồng/năm để xác định việc không phải nộp thuế GTGT và thuế TNCN chỉ được áp dụng cho một (01) người đại diện duy nhất trong nhóm cá nhân hoặc hộ gia đình trong năm tính thuế. Điều này nhấn mạnh vai trò quan trọng của việc quản lý và khai báo thuế, nhằm đảm bảo sự minh bạch và tuân thủ quy định của pháp luật.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN