Chứng từ kế toán là căn cứ quan trọng trong việc ghi nhận, kiểm soát và báo cáo các giao dịch tài chính của doanh nghiệp. Theo Thông tư 200, hệ thống chứng từ kế toán được quy định chặt chẽ nhằm đảm bảo tính chính xác, minh bạch trong công tác kế toán. Việc nắm rõ các mẫu chứng từ kế toán mới nhất theo Thông tư 200 sẽ giúp doanh nghiệp thực hiện đúng quy trình hạch toán và tuân thủ các quy định pháp luật. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ giới thiệu mẫu chứng từ kế toán theo Thông tư 200 và hướng dẫn cách sử dụng phù hợp.

1. Tổng quan về chứng từ kế toán theo Thông tư 200

Chứng từ kế toán là những tài liệu, giấy tờ ghi nhận các nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp, làm cơ sở để ghi sổ kế toán. Chứng từ kế toán có vai trò quan trọng trong việc chứng minh tính hợp lý, hợp pháp của các giao dịch tài chính, đảm bảo việc ghi chép và báo cáo tài chính chính xác, đầy đủ.

Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp quy định rất rõ về các chứng từ kế toán mà doanh nghiệp phải sử dụng. Mục tiêu của Thông tư này là cung cấp một bộ quy định thống nhất và chuẩn hóa cho việc ghi nhận và lưu trữ chứng từ kế toán, giúp doanh nghiệp duy trì tính minh bạch trong quá trình tài chính và kiểm soát chi tiêu, thu nhập.

Các đặc điểm của chứng từ kế toán theo Thông tư 200 bao gồm:

- Tính hợp pháp và hợp lý: Mỗi chứng từ phải hợp pháp, phản ánh đầy đủ các nghiệp vụ kinh tế và tài chính thực tế phát sinh tại doanh nghiệp.

- Chứng từ gốc và chứng từ sao: Chứng từ kế toán có thể bao gồm chứng từ gốc và các bản sao của chứng từ gốc. Chứng từ gốc phải được lưu trữ và bảo quản đúng cách, còn bản sao dùng để phục vụ công tác kiểm tra, đối chiếu.

- Các mẫu chứng từ chuẩn: Thông tư 200/2014/TT-BTC quy định các mẫu chứng từ kế toán chuẩn mà doanh nghiệp phải sử dụng. Những mẫu này được thiết kế để đảm bảo việc ghi nhận thông tin đúng theo quy định và dễ dàng tra cứu, kiểm tra.

- Chứng từ kế toán phải được lập đầy đủ và chính xác: Mỗi nghiệp vụ phát sinh cần được lập chứng từ kế toán đầy đủ, rõ ràng và đúng quy định. Việc lập chứng từ phải đảm bảo rằng mọi thông tin, như ngày tháng, số tiền, đối tượng giao dịch, v.v., phải khớp với các chứng từ liên quan.

- Lưu trữ và bảo quản chứng từ kế toán: Thông tư 200/2014/TT-BTC quy định rõ về thời gian lưu trữ chứng từ kế toán, từ 5 năm trở lên tùy vào loại chứng từ, và đảm bảo chứng từ được bảo quản an toàn, không bị hư hỏng hay mất mát.

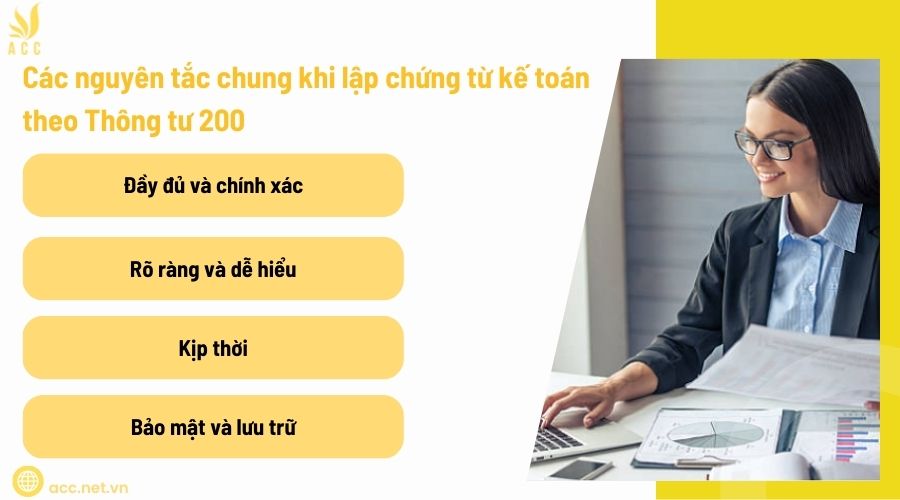

2. Các nguyên tắc chung khi lập chứng từ kế toán theo Thông tư 200

Khi lập chứng từ kế toán, doanh nghiệp cần tuân thủ các nguyên tắc sau:

– Đầy đủ và chính xác:

Mọi chứng từ kế toán phải phản ánh đúng nội dung của nghiệp vụ kinh tế phát sinh, ghi nhận đầy đủ thông tin bắt buộc như tên chứng từ, số hiệu, ngày lập, nội dung kinh tế, số tiền, đơn vị tính, chữ ký của người có thẩm quyền. Nếu thiếu bất kỳ yếu tố nào, chứng từ có thể không hợp lệ và gây khó khăn trong việc kiểm tra, đối chiếu sau này.

– Rõ ràng và dễ hiểu:

Nội dung chứng từ phải được trình bày một cách khoa học, tránh viết tắt tùy tiện hoặc sử dụng từ ngữ gây khó hiểu. Việc sử dụng thuật ngữ kế toán phải thống nhất, giúp người đọc có thể hiểu chính xác bản chất của giao dịch mà chứng từ phản ánh.

– Kịp thời:

Chứng từ kế toán cần được lập ngay tại thời điểm phát sinh nghiệp vụ kinh tế, tránh tình trạng lập chậm trễ dẫn đến thiếu sót hoặc sai lệch thông tin. Việc lập chứng từ kịp thời không chỉ giúp doanh nghiệp ghi nhận chính xác số liệu mà còn hỗ trợ việc kiểm soát nội bộ và tuân thủ các quy định về kế toán.

– Bảo mật và lưu trữ:

Mọi chứng từ kế toán phải được bảo quản cẩn thận, tránh để thất lạc, hư hỏng hoặc sửa đổi trái phép. Chứng từ kế toán cũng phải được lưu trữ theo đúng thời hạn quy định của pháp luật, thường là từ 5 đến 10 năm tùy theo loại chứng từ. Nếu doanh nghiệp sử dụng chứng từ điện tử, cần đảm bảo tính bảo mật, chống truy cập trái phép và có cơ chế sao lưu dự phòng để tránh rủi ro mất dữ liệu.

>>>>> Tham khảo Tổ chức hệ thống chứng từ kế toán là gì? Bao gồm những nội dung nào? để biết thêm thông tin.

3. Các mẫu chứng từ kế toán theo Thông tư 200 mới nhất

Thông tư 200/2014/TT-BTC ban hành kèm theo Phụ lục 3, trong đó liệt kê 37 mẫu chứng từ kế toán được chia thành các nhóm chính như sau:

PHỤ LỤC 3

DANH MỤC VÀ BIỂU MẪU CHỨNG TỪ KẾ TOÁN

(Ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính)

| TT | TÊN CHỨNG TỪ | SỐ HIỆU |

| I. Lao động tiền lương | ||

| 1 | Bảng chấm công | 01a-LĐTL |

| 2 | Bảng chấm công làm thêm giờ | 01b-LĐTL |

| 3 | Bảng thanh toán tiền lương | 02-LĐTL |

| 4 | Bảng thanh toán tiền thưởng | 03-LĐTL |

| 5 | Giấy đi đường | 04-LĐTL |

| 6 | Phiếu xác nhận sản phẩm hoặc công việc hoàn thành | 05-LĐTL |

| 7 | Bảng thanh toán tiền làm thêm giờ | 06-LĐTL |

| 8 | Bảng thanh toán tiền thuê ngoài | 07-LĐTL |

| 9 | Hợp đồng giao khoán | 08-LĐTL |

| 10 | Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán | 09-LĐTL |

| 11 | Bảng kê trích nộp các khoản theo lương | 10-LĐTL |

| 12 | Bảng phân bổ tiền lương và bảo hiểm xã hội | 11-LĐTL |

|

II. Hàng tồn kho |

||

| 1 | Phiếu nhập kho | 01-VT |

| 2 | Phiếu xuất kho | 02-VT |

| 3 | Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hoá | 03-VT |

| 4 | Phiếu báo vật tư còn lại cuối kỳ | 04-VT |

| 5 | Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá | 05-VT |

| 6 | Bảng kê mua hàng | 06-VT |

| 7 | Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ | 07-VT |

|

III. Bán hàng |

||

| 1 | Bảng thanh toán hàng đại lý, ký gửi | 01-BH |

| 2 | Thẻ quầy hàng | 02-BH |

|

IV. Tiền tệ |

||

| 1 | Phiếu thu | 01-TT |

| 2 | Phiếu chi | 02-TT |

| 3 | Giấy đề nghị tạm ứng | 03-TT |

| 4 | Giấy thanh toán tiền tạm ứng | 04-TT |

| 5 | Giấy đề nghị thanh toán | 05-TT |

| 6 | Biên lai thu tiền | 06-TT |

| 7 | Bảng kê vàng tiền tệ | 07-TT |

| 8 | Bảng kiểm kê quỹ (dùng cho VND) | 08a-TT |

| 9 | Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) | 08b-TT |

| 10 | Bảng kê chi tiền | 09-TT |

|

V. Tài sản cố định |

||

| 1 | Biên bản giao nhận TSCĐ | 01-TSCĐ |

| 2 | Biên bản thanh lý TSCĐ | 02-TSCĐ |

| 3 | Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành | 03-TSCĐ |

| 4 | Biên bản đánh giá lại TSCĐ | 04-TSCĐ |

| 5 | Biên bản kiểm kê TSCĐ | 05-TSCĐ |

| 6 | Bảng tính và phân bổ khấu hao TSCĐ | 06-TSCĐ |

Việc sử dụng đúng các mẫu chứng từ này giúp doanh nghiệp thống nhất trong việc ghi chép và quản lý thông tin kế toán, đồng thời đáp ứng yêu cầu kiểm tra, kiểm toán khi cần thiết.

>>>>> Xem và tải để điền thông tin cần thiết tại Mẫu chứng từ kế toán theo thông tư 200

4. Hướng dẫn sử dụng mẫu chứng từ kế toán theo Thông tư 200

5. Lưu ý khi sử dụng chứng từ kế toán theo Thông tư 200

Khi sử dụng chứng từ kế toán theo Thông tư 200/2014/TT-BTC của Bộ Tài chính, doanh nghiệp cần lưu ý một số điểm quan trọng để đảm bảo việc lập, ghi chép và lưu trữ chứng từ kế toán được thực hiện chính xác và đúng quy định. Dưới đây là những lưu ý chính:

- Tuân thủ quy định pháp luật: Doanh nghiệp phải đảm bảo mọi chứng từ kế toán được lập và sử dụng theo đúng quy định hiện hành, tránh sai sót có thể dẫn đến vi phạm pháp luật.

- Kiểm tra và lưu trữ chứng từ: Sau khi lập chứng từ, doanh nghiệp cần kiểm tra lại để đảm bảo tính hợp lệ, đồng thời thực hiện lưu trữ theo thời gian quy định để phục vụ cho việc kiểm tra, đối chiếu sau này.

- Cập nhật quy định mới: Doanh nghiệp cần thường xuyên theo dõi các thông tư, nghị định mới từ cơ quan quản lý để kịp thời điều chỉnh và áp dụng các mẫu chứng từ kế toán theo quy định mới nhất.

- Sử dụng chứng từ kế toán đúng mục đích: Chứng từ kế toán phải được sử dụng đúng mục đích và theo đúng nội dung nghiệp vụ phát sinh. Doanh nghiệp cần lưu ý không sử dụng chứng từ kế toán cho các mục đích khác ngoài công tác ghi nhận, báo cáo và lưu trữ theo quy định.

- Đảm bảo tính hợp pháp của chứng từ: Chứng từ kế toán phải có đủ các yếu tố pháp lý cần thiết, bao gồm chữ ký, con dấu, và các thông tin về các bên tham gia giao dịch. Điều này đảm bảo rằng chứng từ không chỉ có tính pháp lý mà còn có thể chịu sự kiểm tra, đối chiếu khi cần thiết.

Việc tuân thủ các quy định về chứng từ kế toán theo Thông tư 200 giúp doanh nghiệp duy trì tính minh bạch trong công tác kế toán, tránh rủi ro pháp lý và tạo điều kiện thuận lợi cho việc kiểm tra, đối chiếu và báo cáo tài chính chính xác.

>>>> Xem thêm Chứng từ sổ sách kế toán là gì? Các loại chứng từ kế toán quan trọng 2024 tại đây bạn nhé!

6. Câu hỏi thường gặp

Có cần lưu trữ chứng từ kế toán theo Thông tư 200 trong bao lâu không?

Có: Theo Luật Kế toán, thời gian lưu trữ chứng từ kế toán như sau:

- 5 năm đối với chứng từ kế toán không liên quan đến thanh tra, kiểm toán.

- 10 năm đối với chứng từ liên quan đến thuế, tài chính, kiểm toán.

- Vĩnh viễn đối với các tài liệu quan trọng như báo cáo tài chính năm, quyết toán thuế.

Khi làm mất chứng từ kế toán theo Thông tư 200, doanh nghiệp có bị phạt không?

Có: Nếu doanh nghiệp làm mất chứng từ kế toán mà không có biện pháp khôi phục, có thể bị xử phạt hành chính từ 5.000.000 – 10.000.000 VNĐ theo quy định của Nghị định 41/2018/NĐ-CP.

Doanh nghiệp có thể sử dụng đồng thời cả Thông tư 133 và Thông tư 200 không?

Không: Doanh nghiệp phải lựa chọn áp dụng hoặc Thông tư 200 hoặc Thông tư 133 theo quy mô và nhu cầu quản lý của mình. Nếu áp dụng Thông tư 200, doanh nghiệp cần tuân thủ đầy đủ hệ thống chứng từ, tài khoản và báo cáo tài chính theo quy định.

Tổng kết lại, việc sử dụng mẫu chứng từ kế toán theo Thông tư 200 mới nhất không chỉ giúp doanh nghiệp tuân thủ các quy định pháp lý mà còn nâng cao tính minh bạch, chính xác trong công tác kế toán. Việc áp dụng đúng các mẫu chứng từ sẽ đảm bảo quản lý tài chính hiệu quả và phục vụ tốt cho công tác kiểm tra, kiểm toán trong tương lai. Nếu bạn có thắc mắc gì thêm hãy liên hệ đến Kế toán Kiểm toán Thuế ACC nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN