Chứng từ kế toán đóng vai trò quan trọng trong quá trình quản lý tài chính của một tổ chức, và thông tư 133 đã định rõ quy định về việc lập, sử dụng chứng từ. Chúng giúp xác định, kiểm soát và báo cáo thông tin tài chính một cách chính xác. Trong đối mặt với sự phức tạp của môi trường kế toán hiện nay, việc tuân thủ các quy định trong thông tư 133 là điều cần thiết để đảm bảo tính minh bạch và đáng tin cậy của hệ thống kế toán. Dưới đây Công ty Kế toán Kiểm toán Thuế ACC sẽ giới thiệu cho bạn thông tin về chứng từ kế toán theo thông tư 133, cùng xem và nắm bắt thông tin bạn nhé!

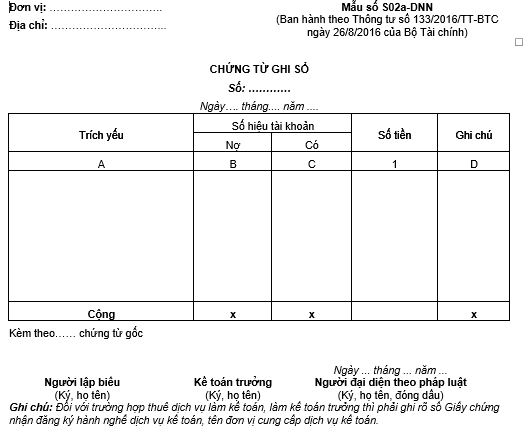

1. Mẫu chứng từ ghi sổ mà kế toán doanh nghiệp theo Thông tư 133 sử dụng là mẫu gì?

Hiện nay mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ được quy định và hướng dẫn tại Mẫu số S02a – DNN ban hành kèm theo Thông tư 133/2016/TT-BTC, cụ thể như sau:

>>> Tải: Mẫu số S02a – DNN tại đây bạn nhé!

2. Hình thức kế toán Chứng từ ghi sổ được quy định như thế nào?

Theo Phụ lục 4 Danh mục biểu mẫu, nội dung, phương pháp ghi chép sổ kế toán và hình thức sổ kế toán ban hành kèm theo Thông tư 133/2016/TT-BTC, hình thức kế toán Chứng từ ghi sổ được quy định như sau:

Đặc trưng cơ bản của hình thức kế toán Chứng từ ghi sổ: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Việc ghi sổ kế toán tổng hợp được thực hiện theo hai cách:

- Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ.

- Ghi theo nội dung kinh tế trên Sổ Cái.

Quy trình lập chứng từ ghi sổ: Chứng từ ghi sổ được lập bởi kế toán trên cơ sở từng chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán có cùng loại và cùng nội dung kinh tế. Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự trong Sổ Đăng ký Chứng từ ghi sổ) và luôn đi kèm với chứng từ kế toán.

Duyệt trước khi ghi sổ: Trước khi chứng từ ghi sổ được ghi vào sổ kế toán, kế toán trưởng cần duyệt và phê duyệt chứng từ đó để đảm bảo tính hợp lệ và chính xác của các ghi chép kế toán.

Các loại sổ kế toán trong hình thức Chứng từ ghi sổ: Hình thức kế toán Chứng từ ghi sổ bao gồm các loại sổ kế toán sau:

- Chứng từ ghi sổ: Là sổ ghi lại các chứng từ kế toán đã được duyệt.

- Sổ Đăng ký Chứng từ ghi sổ: Dùng để ghi chép theo trình tự thời gian của các chứng từ ghi sổ.

- Sổ Cái: Sử dụng để ghi chép các tài khoản kế toán tổng hợp.

- Các Sổ, Thẻ kế toán chi tiết: Dùng để ghi chép các chi tiết của từng loại tài khoản kế toán cụ thể.

Hình thức kế toán Chứng từ ghi sổ giúp đảm bảo việc ghi chép sổ sách kế toán chính xác, khoa học, và thuận tiện trong việc quản lý tài chính của doanh nghiệp.

>>> Tham khảo 8 yếu tố cơ bản của chứng từ kế toán cần có

3. Trình tự ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ như thế nào?

Theo quy định tại Phụ lục 4 của Thông tư 133/2016/TT-BTC, hình thức kế toán Chứng từ ghi sổ yêu cầu các bước ghi chép và đối chiếu dữ liệu như sau:

– Lập Chứng từ ghi sổ

Hàng ngày hoặc định kỳ, kế toán sẽ căn cứ vào các chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại đã được kiểm tra để lập Chứng từ ghi sổ. Chứng từ ghi sổ được sử dụng làm căn cứ để ghi vào các sổ kế toán khác.

– Ghi vào Sổ Đăng ký Chứng từ ghi sổ

Sau khi lập Chứng từ ghi sổ, kế toán ghi vào Sổ Đăng ký Chứng từ ghi sổ. Đây là sổ tổng hợp các nghiệp vụ phát sinh trong ngày hoặc trong kỳ, giúp theo dõi toàn bộ các chứng từ đã được ghi nhận.

– Ghi vào Sổ Cái

Căn cứ vào Sổ Đăng ký Chứng từ ghi sổ, kế toán sẽ tiến hành ghi vào Sổ Cái. Sổ Cái là sổ tổng hợp theo từng tài khoản, giúp theo dõi tình hình phát sinh của các tài khoản kế toán trong suốt thời gian hoạt động của doanh nghiệp.

– Ghi vào Sổ, Thẻ kế toán chi tiết

Các chứng từ kế toán, sau khi làm căn cứ lập Chứng từ ghi sổ, được tiếp tục ghi vào các Sổ, Thẻ kế toán chi tiết có liên quan. Việc ghi chép này giúp theo dõi chi tiết từng nghiệp vụ phát sinh theo từng đối tượng cụ thể (như khách hàng, nhà cung cấp, chi nhánh, kho bãi,…).

– Khóa sổ cuối tháng

Vào cuối tháng, kế toán thực hiện việc khóa sổ để tổng hợp các số liệu kế toán trong tháng. Cụ thể, kế toán sẽ tính tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên Sổ Đăng ký Chứng từ ghi sổ. Từ đó, xác định:

- Tổng số phát sinh Nợ.

- Tổng số phát sinh Có.

- Số dư của từng tài khoản trên Sổ Cái.

– Lập Bảng cân đối tài khoản

Căn cứ vào số liệu từ Sổ Cái, kế toán lập Bảng cân đối tài khoản. Bảng này giúp kiểm tra tính chính xác của các số liệu kế toán, đảm bảo sự đối chiếu giữa các tài khoản.

– Kiểm tra và đối chiếu số liệu

Sau khi lập Bảng cân đối tài khoản, kế toán tiến hành đối chiếu các số liệu:

- Tổng số phát sinh Nợ và Tổng số phát sinh Có của tất cả các tài khoản trong Bảng cân đối tài khoản phải bằng nhau và bằng Tổng số tiền phát sinh trên Sổ Đăng ký Chứng từ ghi sổ.

- Tổng số dư Nợ và Tổng số dư Có của các tài khoản trên Bảng cân đối tài khoản phải bằng nhau và phải bằng số dư của từng tài khoản trên Bảng tổng hợp chi tiết.

– Lập Báo cáo tài chính

Sau khi đối chiếu khớp đúng giữa Sổ Cái và Bảng tổng hợp chi tiết, kế toán sẽ sử dụng các số liệu này để lập Báo cáo tài chính. Các báo cáo tài chính này phản ánh tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ.

Trình tự ghi sổ kế toán theo hình thức Chứng từ ghi sổ bao gồm các bước từ việc thu thập chứng từ kế toán, ghi chép vào các sổ kế toán, khóa sổ cuối tháng, lập bảng cân đối tài khoản và cuối cùng là lập báo cáo tài chính. Quy trình này giúp doanh nghiệp theo dõi chính xác các nghiệp vụ kinh tế phát sinh, bảo đảm tính minh bạch và đúng đắn trong hoạt động kế toán.

4. Chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Căn cứ theo Khoản 5 Điều 85 Thông tư 133/2016/TT-BTC về việc lập và ký chứng từ kế toán, có quy định rõ ràng về việc ký chứng từ kế toán:

- Chữ ký không được dùng mực màu đỏ: Các chứng từ kế toán không được ký bằng mực đỏ. Việc ký mực đỏ sẽ không hợp lệ vì theo quy định, chứng từ kế toán phải có chữ ký bằng mực không phai, đảm bảo tính hợp pháp và tránh sự thay đổi, giả mạo.

- Không sử dụng chữ ký khắc sẵn: Ngoài việc không ký mực đỏ, chứng từ kế toán cũng không được đóng dấu chữ ký khắc sẵn. Mỗi người có trách nhiệm phải ký trực tiếp và chữ ký đó phải đảm bảo tính duy nhất, xác thực.

- Chữ ký thống nhất: Người lập, người duyệt, và các cá nhân khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung chứng từ. Chữ ký của mỗi người phải là thống nhất, không được thay đổi, tẩy xóa hay sửa chữa.

- Mực ký phải không phai: Mục đích của việc yêu cầu mực không phai là để chứng từ không bị mất hiệu lực theo thời gian, giúp đảm bảo sự minh bạch, tính hợp pháp trong suốt thời gian lưu trữ và sử dụng chứng từ kế toán.

Như vậy, đối với doanh nghiệp vừa và nhỏ, việc ký chứng từ kế toán bằng mực đỏ là không hợp lệ và sẽ không được công nhận.

>>> Xem thêm Các quy định về đánh số chứng từ kế toán bạn cần biết

5. Câu hỏi thường gặp

Các mẫu chứng từ kế toán phải được phê duyệt bởi cơ quan thuế không?

Có. Các mẫu chứng từ kế toán phải được cơ quan có thẩm quyền phê duyệt, đảm bảo tính hợp pháp và minh bạch.

Chứng từ kế toán theo Thông tư 133 có thể lập bằng tay không?

Có. Chứng từ có thể được lập bằng tay, tuy nhiên phải đảm bảo đầy đủ thông tin và theo mẫu đã được quy định.

Có thể lập chứng từ kế toán theo mẫu của Thông tư 200 thay cho Thông tư 133 không?

Không. Mẫu chứng từ kế toán của Thông tư 133 phải được sử dụng riêng biệt và không thể thay thế bằng mẫu của Thông tư 200.

Tóm lại, việc hiểu rõ và áp dụng đúng các quy định về mẫu chứng từ kế toán theo Thông tư 133 là rất quan trọng để đảm bảo tính hợp pháp và chính xác trong công tác kế toán của doanh nghiệp. Các chứng từ kế toán không chỉ là công cụ giúp doanh nghiệp theo dõi, kiểm tra và báo cáo tài chính một cách minh bạch mà còn là cơ sở để thực hiện nghĩa vụ thuế và các yêu cầu pháp lý khác. Hy vọng, Kế toán Kiểm toán Thuế ACC đã cung cấp đến bạn các thông tin hữu ích nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN