Chuẩn mực kiểm toán luôn đóng một vai trò quan trọng trong việc đảm bảo tính minh bạch và chất lượng trong quá trình kiểm toán tài chính. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về Chuẩn Mực Kiểm Toán Việt Nam số 315, đồng thời sẽ đi sâu vào những khía cạnh quan trọng của chuẩn mực này. Cùng Công ty kế toán kiểm toán thuế ACC tìm hiểu chuẩn mực kiểm toán Việt Nam số 315 nhé!

1. Chuẩn mực kiểm toán Việt Nam số 315 là gì?

Chuẩn mực Kiểm toán Việt Nam số 315 (VSA 315) quy định trách nhiệm của kiểm toán viên trong việc xác định và đánh giá rủi ro có sai sót trọng yếu trong báo cáo tài chính thông qua việc hiểu biết về đơn vị được kiểm toán và môi trường hoạt động của đơn vị, bao gồm cả hệ thống kiểm soát nội bộ. Mục tiêu của VSA 315 là cung cấp cơ sở cho việc thiết kế và thực hiện các biện pháp xử lý phù hợp đối với những rủi ro đã được đánh giá.

Các yêu cầu chính của VSA 315:

- Thực hiện thủ tục đánh giá rủi ro: Kiểm toán viên phải thực hiện các thủ tục như phỏng vấn Ban Giám đốc và các cá nhân liên quan, thực hiện phân tích và quan sát, điều tra để thu thập thông tin cần thiết.

- Hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị: Điều này bao gồm việc nắm rõ các yếu tố như hoạt động kinh doanh, cơ cấu tổ chức, chiến lược, mục tiêu, và các yếu tố bên ngoài có thể ảnh hưởng đến hoạt động của đơn vị.

- Hiểu biết về kiểm soát nội bộ: Kiểm toán viên cần đánh giá thiết kế và hiệu quả hoạt động của các kiểm soát nội bộ liên quan đến việc lập và trình bày báo cáo tài chính.

- Xác định và đánh giá rủi ro có sai sót trọng yếu: Dựa trên hiểu biết đã thu thập, kiểm toán viên phải xác định các rủi ro có thể dẫn đến sai sót trọng yếu trong báo cáo tài chính và đánh giá mức độ ảnh hưởng của chúng.

Việc tuân thủ VSA 315 giúp kiểm toán viên đưa ra các biện pháp kiểm toán phù hợp, nâng cao chất lượng và độ tin cậy của báo cáo tài chính, đồng thời đảm bảo tính minh bạch và khách quan trong thông tin tài chính của doanh nghiệp.

>>> Tìm hiểu Hướng dẫn thực hiện chuẩn mực kế toán việt nam số 25 tại đây.

2. Chi tiết về chuẩn mực kiểm toán Việt Nam số 315

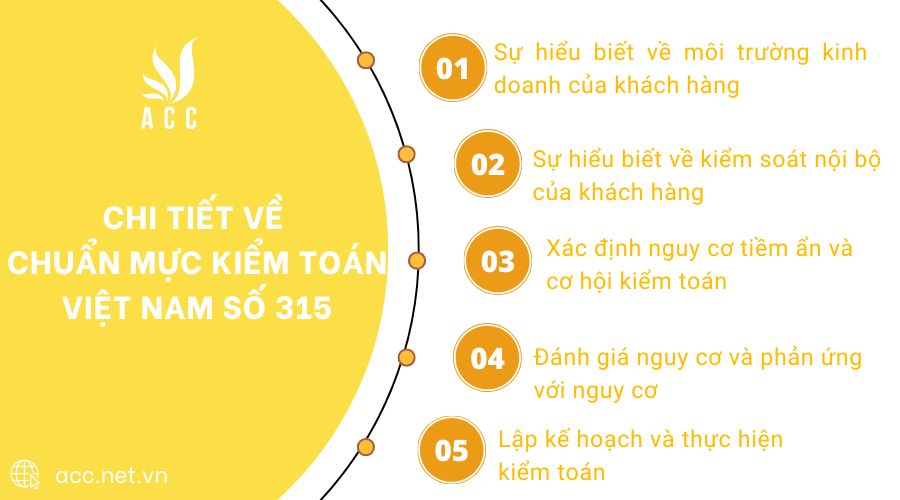

Chuẩn mực kiểm toán Việt Nam số 315 tập trung vào việc xác định và đánh giá nguy cơ trong quá trình kiểm toán. Nó đề cập đến các khía cạnh quan trọng của việc đánh giá nguy cơ, bao gồm:

- Sự hiểu biết về môi trường kinh doanh của khách hàng: Kiểm toán viên cần nắm rõ mô hình kinh doanh, lĩnh vực hoạt động và các yếu tố kinh tế, pháp lý có thể ảnh hưởng đến doanh nghiệp. Việc hiểu rõ những yếu tố này giúp kiểm toán viên đánh giá các rủi ro tiềm ẩn có thể ảnh hưởng đến tính trung thực và hợp lý của báo cáo tài chính.

- Sự hiểu biết về kiểm soát nội bộ của khách hàng: Việc xác định các biện pháp kiểm soát nội bộ mà doanh nghiệp áp dụng là cần thiết để đảm bảo tính chính xác và đầy đủ của thông tin tài chính. Kiểm toán viên cần đánh giá mức độ hiệu quả của hệ thống kiểm soát này để xác định mức độ tin cậy của số liệu kế toán, từ đó quyết định phạm vi và phương pháp kiểm toán phù hợp.

- Xác định nguy cơ tiềm ẩn và cơ hội kiểm toán: Kiểm toán viên phải phân tích các yếu tố có thể dẫn đến sai sót trong báo cáo tài chính, bao gồm cả gian lận và sai sót không cố ý. Việc xác định các khu vực có rủi ro cao giúp kiểm toán viên tập trung nguồn lực kiểm toán vào những lĩnh vực trọng yếu, nâng cao hiệu quả công tác kiểm toán.

- Đánh giá nguy cơ và phản ứng với nguy cơ: Dựa trên đánh giá rủi ro, kiểm toán viên sẽ thiết lập cách tiếp cận kiểm toán phù hợp. Việc lựa chọn thủ tục kiểm toán thích hợp giúp đảm bảo thu thập đầy đủ bằng chứng kiểm toán đáng tin cậy, từ đó đưa ra kết luận chính xác về tính trung thực của báo cáo tài chính.

- Lập kế hoạch và thực hiện kiểm toán: Kiểm toán viên cần xây dựng kế hoạch kiểm toán chi tiết dựa trên những rủi ro đã xác định. Kế hoạch này bao gồm việc phân bổ nguồn lực, lựa chọn phương pháp kiểm toán và xác định thời gian thực hiện các thủ tục kiểm toán. Một kế hoạch kiểm toán chặt chẽ sẽ giúp nâng cao chất lượng và hiệu quả của quá trình kiểm toán.

Chuẩn mực kiểm toán số 315 đóng vai trò quan trọng trong việc đảm bảo tính khách quan và chất lượng của kiểm toán tài chính tại Việt Nam. Nó giúp kiểm toán viên và các tổ chức kiểm toán có cơ sở thực hiện kiểm toán hiệu quả, nhằm bảo vệ lợi ích của các bên liên quan và đảm bảo sự minh bạch trong lĩnh vực tài chính.

>>> Xem qua Hướng dẫn thực hiện chuẩn mực kế toán số 4 bạn nhé!

3. Tại sao chuẩn mực kiểm toán Việt Nam số 315 quan trọng?

Chuẩn Mực Kiểm Toán Việt Nam số 315 là một tài liệu quan trọng đối với ngành kiểm toán tại Việt Nam. Dưới đây là một số lý do vì sao Chuẩn Mực này đặc biệt quan trọng:

- Điều chỉnh và tuân thủ: Chuẩn Mực Kiểm Toán số 315 giúp định rõ các tiêu chuẩn và quy định mà các công ty kiểm toán cần tuân thủ trong quá trình thực hiện kiểm toán. Điều này giúp đảm bảo tính chính xác và công bằng trong quá trình kiểm toán các báo cáo tài chính của các doanh nghiệp.

- Bảo vệ lợi ích của cổ đông: Chuẩn Mực 315 đảm bảo rằng kiểm toán viên hoạt động một cách chuyên nghiệp và khách quan. Điều này đảm bảo rằng thông tin trong báo cáo tài chính là đáng tin cậy và có thể được sử dụng để đánh giá tình hình tài chính của doanh nghiệp, bảo vệ lợi ích của cổ đông.

- Nâng cao uy tín ngành kiểm toán: Chuẩn Mực 315 đóng vai trò quan trọng trong việc nâng cao uy tín của ngành kiểm toán tại Việt Nam. Khi kiểm toán viên tuân thủ các quy định và tiêu chuẩn này, họ giúp tạo ra một môi trường kinh doanh lành mạnh và minh bạch, thu hút đầu tư và sự tin tưởng từ phía các bên liên quan.

- Đảm bảo tính minh bạch và trách nhiệm: Chuẩn Mực số 315 đặt ra các yêu cầu về tính minh bạch và trách nhiệm của kiểm toán viên trong quá trình thực hiện kiểm toán. Điều này đảm bảo rằng kiểm toán viên phải hoạt động một cách trung thực và trung lập, không bị ảnh hưởng bởi các lợi ích khác.

- Đối phó với rủi ro và gian lận: Chuẩn Mực Kiểm Toán Việt Nam số 315 cũng giúp kiểm toán viên xác định và đối phó với các rủi ro và hành vi gian lận trong quá trình kiểm toán. Điều này đảm bảo rằng kiểm toán viên có khả năng phát hiện và báo cáo về bất kỳ sự không thường nào trong báo cáo tài chính.

Tóm lại, Chuẩn Mực Kiểm Toán Việt Nam số 315 đóng vai trò quan trọng trong việc đảm bảo tính chính xác, minh bạch, và trách nhiệm trong ngành kiểm toán tại Việt Nam, từ đó góp phần tạo điều kiện thuận lợi cho phát triển kinh tế và xã hội của đất nước.

4. Các bước thực hiện theo Chuẩn mực kiểm toán Việt Nam số 315

Chuẩn mực Kiểm toán Việt Nam số 315 (VSA 315) quy định các bước quan trọng giúp kiểm toán viên xác định và đánh giá rủi ro có sai sót trọng yếu trong báo cáo tài chính. Dưới đây là các bước thực hiện theo VSA 315:

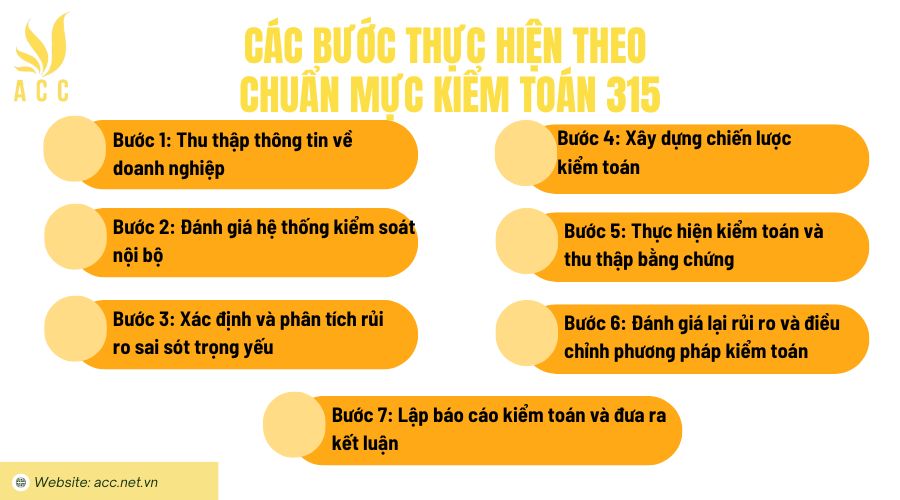

Bước 1: Thu thập thông tin về doanh nghiệp

Kiểm toán viên cần tìm hiểu về doanh nghiệp được kiểm toán, bao gồm ngành nghề kinh doanh, mô hình hoạt động, tình hình tài chính và các yếu tố ảnh hưởng đến báo cáo tài chính. Điều này giúp kiểm toán viên có cái nhìn tổng thể về doanh nghiệp và xác định những rủi ro tiềm ẩn.

Bước 2: Đánh giá hệ thống kiểm soát nội bộ

Sau khi nắm bắt thông tin chung, kiểm toán viên sẽ đánh giá hệ thống kiểm soát nội bộ của doanh nghiệp. Việc này bao gồm kiểm tra các chính sách kiểm soát, quy trình phê duyệt và giám sát nội bộ. Mục tiêu của bước này là xác định xem hệ thống có đủ hiệu quả để ngăn ngừa sai sót hoặc gian lận trong báo cáo tài chính hay không.

Bước 3: Xác định và phân tích rủi ro sai sót trọng yếu

Kiểm toán viên cần nhận diện các rủi ro có thể dẫn đến sai sót trọng yếu trong báo cáo tài chính. Điều này có thể liên quan đến rủi ro kinh doanh, rủi ro gian lận hoặc những yếu tố ảnh hưởng từ môi trường bên ngoài. Từ đó, kiểm toán viên sẽ phân tích mức độ tác động của từng loại rủi ro và đưa ra phương án xử lý phù hợp.

Bước 4: Xây dựng chiến lược kiểm toán

Dựa trên mức độ rủi ro đã xác định, kiểm toán viên sẽ lập kế hoạch kiểm toán chi tiết, bao gồm việc lựa chọn phương pháp kiểm toán, phạm vi kiểm toán và phân bổ nguồn lực phù hợp. Mục tiêu là tập trung vào những khu vực có rủi ro cao để đảm bảo tính chính xác và hiệu quả của quá trình kiểm toán.

Bước 5: Thực hiện kiểm toán và thu thập bằng chứng

Kiểm toán viên tiến hành kiểm tra hồ sơ kế toán, đối chiếu số liệu với chứng từ gốc, xác minh các khoản mục quan trọng trên báo cáo tài chính. Các phương pháp như phỏng vấn, quan sát thực tế và kiểm tra tài liệu sẽ được sử dụng để thu thập bằng chứng kiểm toán.

Bước 6: Đánh giá lại rủi ro và điều chỉnh phương pháp kiểm toán

Trong quá trình kiểm toán, nếu phát hiện sai sót hoặc yếu tố rủi ro mới, kiểm toán viên cần điều chỉnh kế hoạch kiểm toán để đảm bảo kết quả chính xác hơn. Việc này giúp giảm thiểu rủi ro bỏ sót sai sót trọng yếu.

Bước 7: Lập báo cáo kiểm toán và đưa ra kết luận

Sau khi hoàn thành kiểm toán, kiểm toán viên sẽ lập báo cáo kiểm toán, trong đó đưa ra ý kiến về tính trung thực và hợp lý của báo cáo tài chính doanh nghiệp. Nếu phát hiện vấn đề, kiểm toán viên cũng có thể đưa ra khuyến nghị để doanh nghiệp cải thiện hệ thống kiểm soát nội bộ nhằm giảm thiểu rủi ro trong tương lai.

5. So sánh Chuẩn mực kiểm toán 315 với chuẩn mực kiểm toán quốc tế (ISA 315)

Bảng dưới đây sẽ giúp bạn thấy rõ sự tương đồng và khác biệt giữa Chuẩn mực Kiểm toán Việt Nam (VSA) 315 và Chuẩn mực Kiểm toán Quốc tế (ISA) 315:

| Tiêu chí so sánh | VSA 315 (Việt Nam) | ISA 315 (Quốc tế) |

| Tên chuẩn mực | Xác định và đánh giá rủi ro sai sót trọng yếu thông qua việc hiểu biết về đơn vị và môi trường của đơn vị | Identifying and Assessing the Risks of Material Misstatement Through Understanding the Entity and Its Environment |

| Phạm vi áp dụng | Áp dụng cho kiểm toán báo cáo tài chính tại Việt Nam | Áp dụng cho kiểm toán báo cáo tài chính theo chuẩn quốc tế |

| Mục tiêu chính | Đánh giá và xác định rủi ro sai sót trọng yếu nhằm lập kế hoạch kiểm toán hiệu quả | Đánh giá và xác định rủi ro sai sót trọng yếu để thực hiện kiểm toán theo cách tiếp cận rủi ro |

| Yêu cầu về hiểu biết doanh nghiệp | Kiểm toán viên phải hiểu rõ hoạt động kinh doanh, ngành nghề, môi trường pháp lý và hệ thống kiểm soát nội bộ của doanh nghiệp | Kiểm toán viên phải có cái nhìn toàn diện về doanh nghiệp, môi trường kinh doanh, quy trình nội bộ và các yếu tố rủi ro tài chính |

| Đánh giá kiểm soát nội bộ | Tập trung vào việc xem xét thiết kế và tính hữu hiệu của kiểm soát nội bộ trong việc phòng ngừa và phát hiện sai sót trọng yếu | Nhấn mạnh việc đánh giá khả năng phát hiện và phòng ngừa rủi ro của hệ thống kiểm soát nội bộ |

| Phương pháp đánh giá rủi ro | Sử dụng phương pháp đánh giá rủi ro dựa trên thông tin tài chính, quan sát thực tế và phỏng vấn | Sử dụng cách tiếp cận theo mô hình rủi ro kiểm toán, kết hợp với đánh giá gian lận và các yếu tố bên ngoài |

| Xác định mức độ trọng yếu | Căn cứ vào mức độ sai sót có thể ảnh hưởng đến quyết định của người sử dụng báo cáo tài chính | Áp dụng các nguyên tắc đánh giá trọng yếu theo IFRS (chuẩn mực báo cáo tài chính quốc tế) |

| Hướng dẫn lập kế hoạch kiểm toán | Nhấn mạnh tầm quan trọng của việc lập kế hoạch kiểm toán phù hợp với quy mô và đặc thù của doanh nghiệp | Đưa ra hướng dẫn chi tiết về các bước lập kế hoạch kiểm toán dựa trên mức độ rủi ro được đánh giá |

| Tính cập nhật | Điều chỉnh dựa trên các thay đổi trong hệ thống kế toán Việt Nam | Cập nhật thường xuyên theo chuẩn mực quốc tế và các thông lệ kiểm toán toàn cầu |

VSA 315 và ISA 315 đều hướng đến mục tiêu đánh giá rủi ro sai sót trọng yếu, giúp kiểm toán viên có chiến lược kiểm toán hợp lý. Cả hai chuẩn mực đều yêu cầu kiểm toán viên phải hiểu rõ doanh nghiệp và kiểm soát nội bộ trước khi tiến hành kiểm toán. Mặt khác, VSA 315 chủ yếu áp dụng trong phạm vi kế toán Việt Nam, có sự điều chỉnh phù hợp với hệ thống luật pháp và thông lệ tài chính trong nước. ISA 315 mang tính toàn cầu hơn, cập nhật liên tục theo IFRS và các quy định quốc tế.

6. Câu hỏi thường gặp

Chuẩn mực kiểm toán 315 có yêu cầu kiểm toán viên phải đánh giá rủi ro sai sót trọng yếu trong báo cáo tài chính không?

Có. Chuẩn mực kiểm toán 315 yêu cầu kiểm toán viên phải đánh giá và nhận diện rủi ro sai sót trọng yếu trong báo cáo tài chính khi thực hiện kiểm toán.

Chuẩn mực kiểm toán 315 yêu cầu kiểm toán viên phải thu thập đầy đủ bằng chứng kiểm toán không?

Có. Kiểm toán viên phải thu thập đủ bằng chứng kiểm toán để đánh giá mức độ rủi ro và đưa ra kết luận về tính hợp lý của báo cáo tài chính.

Kiểm toán viên có thể chỉ dựa vào thông tin từ bên ngoài để đánh giá rủi ro sai sót trọng yếu không?

Không. Kiểm toán viên cần xem xét cả thông tin từ bên trong và bên ngoài để đánh giá toàn diện các rủi ro sai sót trong báo cáo tài chính.

Qua bài viết trên của Công ty Kế toán Kiểm toán Thuế ACC, Chuẩn mực kiểm toán Việt Nam số 315 cung cấp những hướng dẫn chi tiết về cách kiểm toán viên nên xử lý lỗi sai trong quá trình kiểm toán tài chính. Hiểu rõ và áp dụng đúng chuẩn mực này giúp đảm bảo tính minh bạch và chất lượng trong quá trình kiểm toán, đồng thời nâng cao niềm tin của các bên liên quan đối với thông tin tài chính.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN