Chuẩn mực kế toán số 08 (VAS 08) – “Kế toán các khoản đầu tư tài chính” được ban hành nhằm hướng dẫn các doanh nghiệp về phương pháp kế toán đối với các khoản đầu tư tài chính, góp phần minh bạch hóa báo cáo tài chính và tạo ra sự thống nhất trong việc thực hiện các quy định pháp luật. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ giới thiệu chi tiết về Hướng dẫn thực hiện chuẩn mực kế toán số 08, từ những khái niệm cơ bản đến các quy định chi tiết và cách áp dụng chuẩn mực này vào thực tế.

1. Giới thiệu về chuẩn mực kế toán số 08

Chuẩn mực kế toán số 08, hay còn gọi là “Thông tin tài chính về những khoản vốn góp liên doanh”, được ban hành theo Quyết định số 234/2003/QĐ-BTC ngày 30 tháng 12 năm 2003 của Bộ Tài chính Việt Nam.

Mục đích của chuẩn mực này là quy định và hướng dẫn các nguyên tắc và phương pháp kế toán đối với các khoản vốn góp liên doanh, bao gồm các hình thức liên doanh, báo cáo tài chính riêng và báo cáo tài chính hợp nhất của các bên góp vốn liên doanh. Điều này nhằm đảm bảo việc ghi sổ kế toán và lập báo cáo tài chính của các bên góp vốn liên doanh được thực hiện một cách chính xác và minh bạch.

2. Quy định chung Chuẩn mực kế toán số 08

Mục đích của chuẩn mực này là quy định và hướng dẫn các nguyên tắc và phương pháp kế toán về các khoản vốn góp liên doanh, gồm: Các hình thức liên doanh, báo cáo tài chính riêng và báo cáo tài chính hợp nhất của các bên góp vốn liên doanh làm cơ sở cho việc ghi sổ kế toán và lập báo cáo tài chính của các bên góp vốn liên doanh.

Chuẩn mực này áp dụng cho kế toán những khoản vốn góp liên doanh, gồm: Hoạt động kinh doanh được đồng kiểm soát; Tài sản được đồng kiểm soát; Cơ sở kinh doanh được đồng kiểm soát.

Các thuật ngữ sử dụng trong chuẩn mực này được hiểu như sau:

Liên doanh: Là thỏa thuận bằng hợp đồng của hai hoặc nhiều bên để cùng thực hiện hoạt động kinh tế, mà hoạt động này được đồng kiểm soát bởi các bên góp vốn liên doanh. Các hình thức liên doanh quy định trong chuẩn mực này gồm:

– Hợp đồng hợp tác kinh doanh dưới hình thức liên doanh hoạt động kinh doanh được đồng kiểm soát;

– Hợp đồng hợp tác kinh doanh dưới hình thức liên doanh tài sản được đồng kiểm soát;

– Hợp đồng liên doanh dưới hình thức thành lập cơ sở kinh doanh được đồng kiểm soát.

Kiểm soát : Là quyền chi phối các chính sách tài chính và hoạt động đối với một hoạt động kinh tế liên quan đến góp vốn liên doanh nhằm thu được lợi ích từ hoạt động kinh tế đó.

Đồng kiểm soát : Là quyền cùng chi phối của các bên góp vốn liên doanh về các chính sách tài chính và hoạt động đối với một hoạt động kinh tế trên cơ sở thỏa thuận bằng hợp đồng.

Ảnh hưởng đáng kể: Là quyền được tham gia vào việc đưa ra các quyết định về chính sách tài chính và hoạt động của một hoạt động kinh tế nhưng không phải là quyền kiểm soát hay quyền đồng kiểm soát đối với những chính sách này.

Bên góp vốn liên doanh:Là một bên tham gia vào liên doanh và có quyền đồng kiểm soát đối với liê n doanh đó.

Nhà đầu tư trong liên doanh:Là một bên tham gia vào liên doanh nhưng không có quyền đồng kiểm soát đối với liên doanh đó.

Phương pháp vốn chủ sở hữu:Là phương pháp kế toán mà khoản vốn góp trong liên doanh được ghi nhận ban đầu theo giá gốc, sau đó được điều chỉnh theo những thay đổi của phần sở hữu của bên góp vốn liên doanh trong tài sản thuần của cơ sở kinh doanh được đồng kiểm soát. Báo cáo kết quả hoạt động kinh doanh phải phản ánh lợi ích của bên góp vốn liên doanh từ kết quả hoạt động kinh doanh của cơ sở kinh doanh được đồng kiểm soát.

Phương pháp giá gốc: Là phương pháp kế toán mà khoản vốn góp liên doanh được ghi nhận ban đầu theo giá gốc, sau đó không được điều chỉnh theo những thay đổi của phần sở hữu của bên góp vốn liên doanh trong tài sản thuần của cơ sở kinh doanh được đồng kiểm soát. Báo cáo kết quả hoạt động kinh doanh chỉ phản ánh khoản thu nhập của bên góp vốn liên doanh được phân chia từ lợi nhuận thuần luỹ kế của liên doanh phát sinh sau khi góp vốn liên doanh.

3. Các hình thức liên doanh theo chuẩn mực số 08

Chuẩn mực số 08 đề cập đến ba hình thức liên doanh chính:

- Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh được đồng kiểm soát: Trong hình thức này, hai hoặc nhiều bên góp vốn liên doanh hợp tác với nhau trên cơ sở thoả thuận bằng hợp đồng, thiết lập quyền đồng kiểm soát đối với các hoạt động kinh doanh cụ thể.

- Hợp đồng hợp tác kinh doanh dưới hình thức liên doanh tài sản được đồng kiểm soát: Các bên góp vốn liên doanh cùng nhau đóng góp tài sản và đồng kiểm soát việc sử dụng tài sản đó để đạt được mục tiêu kinh doanh chung.

- Hợp đồng liên doanh dưới hình thức thành lập cơ sở kinh doanh được đồng kiểm soát: Các bên góp vốn liên doanh thành lập một cơ sở kinh doanh mới và đồng kiểm soát hoạt động của cơ sở này.

>>>> Xem thêm Hướng dẫn thực hiện chuẩn mực kế toán 15 tại đây.

4. Hướng dẫn thực hiện chuẩn mực kế toán số 08

Chuẩn mực kế toán số 08 quy định và hướng dẫn các nguyên tắc và phương pháp kế toán đối với các khoản vốn góp liên doanh. Mục đích của chuẩn mực này là đảm bảo việc ghi sổ kế toán và lập báo cáo tài chính của các bên góp vốn liên doanh được thực hiện một cách chính xác và minh bạch.

4.1. Báo cáo tài chính của các bên góp vốn liên doanh

Mỗi bên góp vốn liên doanh phải lập báo cáo tài chính riêng, phản ánh các tài sản, nợ phải trả, doanh thu và chi phí liên quan đến phần vốn góp của mình trong liên doanh.

Nếu một bên góp vốn liên doanh có quyền kiểm soát đối với liên doanh, bên đó phải lập báo cáo tài chính hợp nhất, bao gồm toàn bộ tài sản, nợ phải trả, doanh thu và chi phí của liên doanh.

4.2. Phương pháp kế toán đối với khoản vốn góp liên doanh

Chuẩn mực số 08 quy định hai phương pháp kế toán đối với khoản vốn góp liên doanh:

- Phương pháp giá gốc: Khoản vốn góp liên doanh được ghi nhận ban đầu theo giá gốc và không được điều chỉnh theo những thay đổi của phần sở hữu trong tài sản thuần của cơ sở kinh doanh được đồng kiểm soát.

- Phương pháp vốn chủ sở hữu: Nếu bên góp vốn liên doanh có ảnh hưởng đáng kể đối với liên doanh, khoản đầu tư được hạch toán theo phương pháp vốn chủ sở hữu, phản ánh phần lợi nhuận hoặc lỗ của liên doanh tương ứng với tỷ lệ sở hữu.

4.3. Trình bày báo cáo tài chính

Trong báo cáo tài chính, phần vốn góp liên doanh phải được trình bày một cách rõ ràng, bao gồm:

- Tài sản và nợ phải trả liên quan đến liên doanh: Phản ánh giá trị tài sản và nợ phải trả mà bên góp vốn liên doanh kiểm soát hoặc chịu trách nhiệm.

- Doanh thu và chi phí từ liên doanh: Phản ánh doanh thu và chi phí phát sinh từ hoạt động của liên doanh.

- Lợi nhuận hoặc lỗ từ liên doanh: Phản ánh phần lợi nhuận hoặc lỗ mà bên góp vốn liên doanh nhận được từ liên doanh.

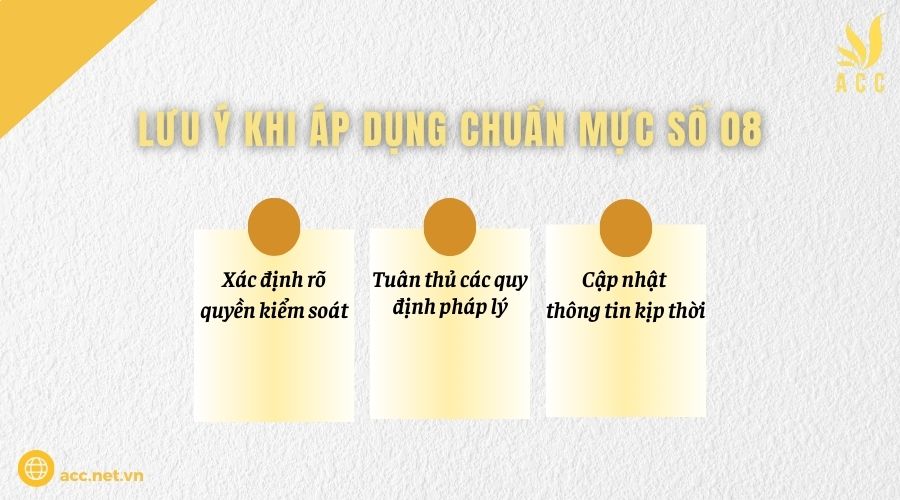

5. Lưu ý khi áp dụng chuẩn mực số 08

Khi áp dụng chuẩn mực số 08, các bên góp vốn liên doanh cần lưu ý một số điểm quan trọng để đảm bảo việc thực hiện chính xác và tuân thủ đúng quy định:

- Xác định rõ quyền kiểm soát: Cần xác định rõ quyền kiểm soát đối với liên doanh. Điều này sẽ quyết định phương pháp kế toán phù hợp để áp dụng. Nếu bên góp vốn có quyền kiểm soát hoàn toàn, sẽ áp dụng phương pháp hợp nhất báo cáo tài chính, trong khi đó nếu chỉ có ảnh hưởng đáng kể mà không có quyền kiểm soát, phương pháp vốn chủ sở hữu sẽ được sử dụng.

- Tuân thủ các quy định pháp lý: Các bên liên doanh phải tuân thủ các quy định pháp lý liên quan đến báo cáo tài chính và kế toán, bao gồm cả các quy định trong chuẩn mực kế toán quốc gia và các yêu cầu báo cáo tài chính hợp nhất. Việc tuân thủ này đảm bảo sự minh bạch và chính xác trong quá trình lập báo cáo.

- Cập nhật thông tin kịp thời: Các bên liên doanh cần cập nhật thông tin kịp thời về các thay đổi trong cấu trúc, tình hình tài chính của liên doanh và các quyết định quản lý quan trọng. Những thay đổi này phải được phản ánh đầy đủ và chính xác trong báo cáo tài chính để cung cấp thông tin tin cậy cho người sử dụng.

>>>> Xem thêm Hướng dẫn thực hiện chuẩn mực kế toán số 07 để biết các thông tin liên quan.

6. Câu hỏi thường gặp

Chuẩn mực kế toán số 08 yêu cầu doanh nghiệp phải áp dụng phương pháp kế toán nhất quán phải không?

Có. Một trong những yêu cầu chính của chuẩn mực kế toán số 08 là các doanh nghiệp phải áp dụng phương pháp kế toán nhất quán trong các kỳ báo cáo tài chính, trừ khi có sự thay đổi có lý do hợp lý.

Chuẩn mực kế toán số 08 yêu cầu công ty phải báo cáo tài chính theo phương pháp dồn tích có không?

Có. Chuẩn mực kế toán số 08 yêu cầu các doanh nghiệp lập báo cáo tài chính dựa trên nguyên tắc dồn tích, có nghĩa là ghi nhận các giao dịch và sự kiện vào thời điểm phát sinh, thay vì khi tiền được thực tế nhận hoặc chi.

Các doanh nghiệp có thể không cần phải tiết lộ thông tin về các sự kiện phát sinh sau ngày báo cáo không?

Không. Chuẩn mực kế toán số 08 yêu cầu các doanh nghiệp phải tiết lộ tất cả các sự kiện quan trọng phát sinh sau ngày kết thúc kỳ kế toán nhưng trước khi công bố báo cáo tài chính, nếu chúng có ảnh hưởng đến tình hình tài chính của doanh nghiệp.

Chuẩn mực kế toán số 08 không chỉ giúp các doanh nghiệp quản lý và ghi nhận chính xác các khoản đầu tư tài chính mà còn đóng vai trò quan trọng trong việc tạo dựng niềm tin đối với các nhà đầu tư, cổ đông và các bên liên quan. Việc thực hiện chuẩn mực này đúng cách sẽ đảm bảo sự minh bạch, chính xác trong báo cáo tài chính và góp phần nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp. Vậy nên Kế toán Kiểm toán Thuế ACC hy vọng qua bài viết “Hướng dẫn thực hiện chuẩn mực kế toán số 08” bạn đã có thêm thông tin và áp dụng một cách hiệu quả nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN