Hiện nay nhiều công ty chưa đánh giá thực tế hàng hóa của mình. Việc ghi nhận thông tin trong báo cáo chưa đầy đủ và chính xác. Làm suy giảm hiệu quả quản lý chất lượng và tiến trình kinh doanh.Để đảm bảo thực hiện các quy định pháp luật về quản lý chất lượng sản phẩm thì việc hiểu rõ về cách ghi bản kiểm nghiệm vật tư hàng hoá là không thể thiếu. Hãy để Công ty Kế toán và Kiểm toán ACC hướng dẫn bạn cách ghi bản kiểm nghiệm vật tư hàng hoá theo đúng Thông tư 133/2016/TT-BTC nhé !

1. Bản kiểm nghiệm vật tư hàng hoá là gì ?

Biên bản kiểm kê vật tư, công cụ sản phẩm, hàng hóa là một văn bản khá quen thuộc đối với hoạt động của kế toán.

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa là văn bản do kế toán, thủ kho, và những người có liên quan lập ra khu thực hiện hoạt động kiểm kê vật tư, công cụ, sản phẩm, hàng hóa tại doanh nghiệp, công ty.

Trong biên bản kiểm kê vật tư, công cụ, sản phẩm hàng hóa là biên bản thể hiện các thông tin có liên về vật tư, công cụ, sản phẩm, hàng hóa tại doanh nghiệp ở thời điểm kiểm tra.

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa nhằm xác định số lượng, chất lượng và giá trị vật tư, công cụ, sản phẩm hàng hóa có ở kho tại thời điểm kiểm kê làm căn cứ xác định trách nhiệm trong việc bảo quản, xử lý vật tư, công cụ, sản phẩm, hàng hóa thừa, thiếu và ghi vào trong sổ kế toán.

2. Mẫu biên bản kiểm nghiệm vật tư, hàng hoá

Mẫu biên bản kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hòa chính là căn cứ để xác định trách nhiệm của cá nhân trong việc bảo quản và xử lý nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa.

>>>>>>>>>> Tải về: Mẫu biên bản kiểm nghiệm vật tư hàng hóa

3. Cách ghi biên bản kiểm nghiệm vật tư hàng hoá

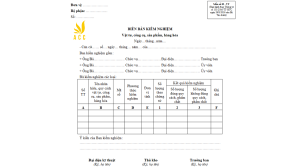

Góc trên bên trái của biên bản:

- Ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

- Biên bản kiểm kê phải ghi rõ giờ, ngày, tháng, năm thực hiện kiểm kê.

- Ban kiểm kê gồm Trưởng ban và các ủy viên.

- Mỗi kho được kiểm kê lập 1 biên bản riêng.

Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, quy cách, đơn vị tính của từng loại vật tư, công cụ, sản phẩm, hàng hóa được kiểm kê tại kho.

Cột 1: Ghi đơn giá của từng thứ vật tư, công cụ, sản phẩm, hàng hóa (tùy theo quy định của đơn vị để ghi đơn giá cho phù hợp).

Cột 2, 3: Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hóa theo sổ kế toán.

Cột 4, 5: Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hóa theo kết quả kiểm kê

Nếu thừa so với sổ kế toán (cột 2, 3) ghi vào cột 6, 7, nếu thiếu ghi vào cột 8, 9.

Số lượng vật tư, công cụ, sản phẩm, hàng hóa thực tế kiểm kê sẽ được phân loại theo phẩm chất: Tốt 100% ghi vào cột 10. Kém phẩm chất ghi vào cột 11 và mất phẩm chất ghi vào cột 12.

Nếu có chênh lệch phải trình giám đốc doanh nghiệp ghi rõ ý kiến giải quyết số chênh lệch này.

Biên bản được lập thành 2 bản: 1 bản phòng kế toán lưu và 1 bản thủ kho lưu.

Ý kiến của ban kiểm nghiệm : ghi rõ về số lượng, chất lượng, nguyên nhân đối với vật tư, công cụ, sản phẩm, hàng hoá không đúng số lượng, quy cách, phẩm chất và cách xử lý

Sau khi lập xong biên bản, trưởng ban kiểm kê và thủ kho, kế toán trưởng cùng ký vào biên bản (ghi rõ họ tên)

4. Vì sao doanh nghiệp cần thực hiện ghi bản kiểm nghiệm vật tư hàng hoá ?

4.1 Đảm bảo chất lượng:

Khi doanh nghiệp thực hiện ghi bản kiểm nghiệm vật tư hàng hoá thì điều đó sẽ giúp doanh nghiệp xác định chính xác số lượng, quy cách và chất lượng của vật tư, hàng hóa trước khi nhập kho.So sánh với yêu cầu đặt hàng, tiêu chuẩn kỹ thuật và hợp đồng mua bán để đảm bảo chất lượng phù hợp.Tránh nhập kho những vật tư, hàng hóa không đạt chất lượng, gây ảnh hưởng đến hoạt động sản xuất, kinh doanh và uy tín của doanh nghiệp.

4.2 Căn cứ thanh toán:

Biên bản kiểm nghiệm vật tư hàng hoá giúp doanh nghiệp làm căn cứ để thanh toán cho nhà cung cấp, đảm bảo thanh toán đúng số lượng và chất lượng đã thỏa thuận.Tránh thanh toán cho những vật tư, hàng hóa không đạt chất lượng hoặc không đúng số lượng.

4.3 Quản lý kho hàng hiệu quả:

Cập nhật số lượng và chất lượng vật tư, hàng hóa trong kho một cách chính xác.Giúp cho việc quản lý kho hàng hiệu quả, sắp xếp, bố trí vật tư, hàng hóa hợp lý.Tránh tình trạng thất thoát, hư hỏng vật tư, hàng hóa trong kho.

4.4 Phân chia trách nhiệm:

Xác định trách nhiệm của các cá nhân, bộ phận liên quan trong quá trình kiểm nghiệm vật tư, hàng hóa.Làm căn cứ để xử lý các trường hợp sai sót về số lượng, chất lượng vật tư, hàng hóa.

4. 5 Tuân thủ quy định pháp luật:

Tuân thủ các quy định của pháp luật về kiểm tra, giám định chất lượng sản phẩm, hàng hóa.Bảo vệ quyền lợi của doanh nghiệp và người tiêu dùng.

Ngoài ra, việc thực hiện bản kiểm nghiệm vật tư, hàng hóa còn giúp doanh nghiệp nâng cao uy tín thương hiệu, tạo dựng niềm tin với khách hàng,cải thiện hiệu quả hoạt động sản xuất, kinh doanh và tăng cường khả năng cạnh tranh trên thị trường.

5. Quy định khi thực hiện ghi bản kiểm nghiệm vật tư hàng hoá

Việc thực hiện bản kiểm nghiệm vật tư hàng hóa cần tuân thủ các quy định sau:

5.1 Căn cứ pháp lý:

- Luật Chất lượng sản phẩm hàng hóa 2009.

- Nghị định 146/2018/NĐ-CP quy định chi tiết thi hành Luật Chất lượng sản phẩm hàng hóa.

- Thông tư 133/2016/TT-BTC quy định về quản lý vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa trong các đơn vị sự nghiệp công lập.

- Các quy định nội bộ của doanh nghiệp về kiểm tra chất lượng sản phẩm, hàng hóa.

5.2 Thành phần tham gia:

- Đoàn kiểm nghiệm: bao gồm đại diện của các bộ phận liên quan như: Phòng/ban quản lý vật tư, Phòng/ban kế toán, Phòng/ban kỹ thuật và Bộ phận kiểm tra chất lượng (nếu có)

- Người đại diện nhà cung cấp (tùy theo trường hợp)

- Ngoài ra, doanh nghiệp có thể tham khảo thêm các quy định sau:Tiêu chuẩn Việt Nam (TCVN) là những quy định kỹ thuật bắt buộc áp dụng cho các sản phẩm, hàng hóa được sản xuất, nhập khẩu, lưu thông trên thị trường Việt Nam.Và Quy chuẩn kỹ thuật quốc gia (QCVN) là những quy định kỹ thuật bắt buộc áp dụng cho một số sản phẩm, hàng hóa cụ thể theo quy định của Chính phủ.

Trường hợp vật tư, công cụ, sản phẩm, hàng hóa không đúng số lượng, quy cách, phẩm chất so với chứng từ hóa đơn, thì lập thêm một liên, kèm theo chứng từ liên quan gửi cho đơn vị bán vật tư, dụng cụ, công cụ, sản phẩm, hàng hóa để giải quyết.Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN