Chứng từ kế toán công nợ là một phần quan trọng trong quá trình quản lý tài chính của một tổ chức hoặc doanh nghiệp. Chúng là những tài liệu chứng minh và ghi chép các giao dịch liên quan đến công nợ, bao gồm việc tạo, thanh toán và quản lý nợ. Nhờ vào các chứng từ này, người quản lý có thể theo dõi và kiểm soát tình hình tài chính một cách chính xác và hiệu quả, đảm bảo tính minh bạch và tránh rủi ro liên quan đến công nợ. Bài viết dưới đây Công ty Kế toán Kiểm toán Thuế ACC sẽ cùng bạn tìm hiểu về “Các chứng từ sử dụng trong kế toán công nợ bạn nên biết?”, xem qua bài viết để nắm bắt các thông tin hữu ích nhé!

1. Khái niệm Kế toán công nợ

Kế toán công nợ là bộ phận chịu trách nhiệm ghi chép, theo dõi và quản lý các khoản phải thu và phải trả của doanh nghiệp. Công tác này giúp doanh nghiệp kiểm soát dòng tiền, đảm bảo thanh toán đúng hạn, tránh tình trạng nợ xấu và tối ưu hóa tài chính.

1.1 Nguyên nhân phát sinh công nợ

Công nợ trong doanh nghiệp thường phát sinh từ:

- Giao dịch mua bán hàng hóa, dịch vụ: Khi doanh nghiệp mua hàng từ nhà cung cấp hoặc bán hàng cho khách hàng nhưng chưa thanh toán ngay.

- Chính sách tín dụng thương mại: Doanh nghiệp có thể chấp nhận thanh toán trả chậm hoặc bị yêu cầu thanh toán chậm từ đối tác.

- Chậm thanh toán từ khách hàng: Khách hàng gặp khó khăn tài chính hoặc cố tình trì hoãn dẫn đến nợ quá hạn.

- Chi phí hoạt động: Bao gồm các khoản phải trả cho nhân viên, tiền thuê mặt bằng, chi phí dịch vụ tiện ích.

- Các khoản vay và lãi suất: Doanh nghiệp vay vốn từ ngân hàng hoặc tổ chức tín dụng để phục vụ hoạt động kinh doanh.

1.2 Các loại công nợ

Trong kế toán doanh nghiệp, công nợ thường được chia thành hai loại chính:

1.2.1 Công nợ phải thu (Accounts Receivable – AR)

Là các khoản tiền mà khách hàng còn nợ doanh nghiệp sau khi đã cung cấp hàng hóa hoặc dịch vụ. Công nợ phải thu có thể bao gồm:

- Phải thu khách hàng: Khoản tiền doanh nghiệp chưa thu được từ khách hàng do bán hàng hóa hoặc cung cấp dịch vụ.

- Phải thu nội bộ: Khoản công nợ phát sinh giữa các đơn vị trực thuộc trong cùng một công ty mẹ.

- Phải thu khác: Các khoản tạm ứng, ký quỹ, hoặc khoản tiền bị chiếm dụng chưa thu hồi được.

1.2.2 Công nợ phải trả (Accounts Payable – AP)

Là các khoản tiền doanh nghiệp cần thanh toán cho nhà cung cấp hoặc đối tác. Công nợ phải trả bao gồm:

- Phải trả nhà cung cấp: Khoản tiền mua hàng hóa, dịch vụ nhưng chưa thanh toán.

- Phải trả lãi vay: Lãi suất phát sinh từ các khoản vay của doanh nghiệp.

- Phải trả người lao động: Tiền lương, thưởng và các khoản phúc lợi chưa thanh toán.

- Phải trả khác: Thuế, phí, các khoản vay ngắn hạn từ cá nhân hoặc tổ chức khác.

2. Kế toán công nợ cần làm những công việc gì?

Kế toán công nợ chịu trách nhiệm theo dõi, quản lý và kiểm soát các khoản phải thu và phải trả của doanh nghiệp nhằm đảm bảo cân đối tài chính, tránh rủi ro nợ xấu, đồng thời hỗ trợ quá trình ra quyết định tài chính. Các công việc chính của kế toán công nợ bao gồm:

– Ghi nhận và theo dõi công nợ

Ghi nhận các khoản công nợ: Hạch toán các nghiệp vụ phát sinh liên quan đến công nợ phải thu khách hàng, công nợ phải trả nhà cung cấp, công nợ nội bộ và các khoản vay, đảm bảo số liệu chính xác.

Theo dõi công nợ chi tiết: Cập nhật thường xuyên công nợ theo từng đối tượng (khách hàng, nhà cung cấp, nhân viên, ngân hàng…), từng hợp đồng hoặc từng hóa đơn.

– Đối chiếu, kiểm tra và xác nhận công nợ

Đối chiếu công nợ định kỳ: Thực hiện đối chiếu công nợ với khách hàng, nhà cung cấp, ngân hàng nhằm đảm bảo tính chính xác của số liệu.

Kiểm tra tính hợp lý, hợp lệ của công nợ: Rà soát và xác minh các khoản công nợ dựa trên hóa đơn, chứng từ, hợp đồng để tránh sai sót hoặc gian lận.

Xác nhận công nợ với đối tác: Gửi bảng xác nhận công nợ đến khách hàng, nhà cung cấp vào cuối kỳ kế toán hoặc khi có yêu cầu để đảm bảo số liệu khớp đúng.

– Theo dõi và quản lý thanh toán công nợ

Lập kế hoạch thanh toán: Theo dõi và lập kế hoạch thanh toán công nợ đến hạn cho nhà cung cấp, ngân hàng để tránh bị phạt do chậm thanh toán.

Theo dõi thu hồi công nợ: Nhắc nhở và đôn đốc khách hàng thanh toán đúng hạn, đưa ra các biện pháp thu hồi công nợ hiệu quả để hạn chế nợ xấu.

Xử lý công nợ quá hạn: Khi phát sinh công nợ quá hạn, phối hợp với bộ phận kinh doanh và ban lãnh đạo để có phương án xử lý (gia hạn, lập kế hoạch trả nợ hoặc khởi kiện nếu cần).

– Lập báo cáo công nợ

Báo cáo tổng hợp công nợ: Lập các báo cáo công nợ phải thu, phải trả, công nợ quá hạn để trình ban lãnh đạo.

Phân tích công nợ: Đánh giá tình hình công nợ, tỷ lệ nợ xấu, vòng quay công nợ để đưa ra cảnh báo và đề xuất phương án xử lý.

– Đảm bảo tuân thủ quy định và quản lý rủi ro

Tuân thủ quy định kế toán và thuế: Đảm bảo việc ghi nhận, thanh toán và thu hồi công nợ tuân thủ đúng các quy định về kế toán, thuế và pháp luật.

Quản lý rủi ro công nợ: Đề xuất các biện pháp nhằm kiểm soát rủi ro tài chính liên quan đến công nợ, hạn chế việc khách hàng nợ xấu hoặc doanh nghiệp mất khả năng thanh toán.

Kế toán công nợ đóng vai trò quan trọng trong việc đảm bảo tình hình tài chính của doanh nghiệp luôn minh bạch, ổn định và hiệu quả. Việc theo dõi sát sao công nợ giúp doanh nghiệp tránh rủi ro nợ xấu, tối ưu dòng tiền và đảm bảo tuân thủ các quy định kế toán, thuế.

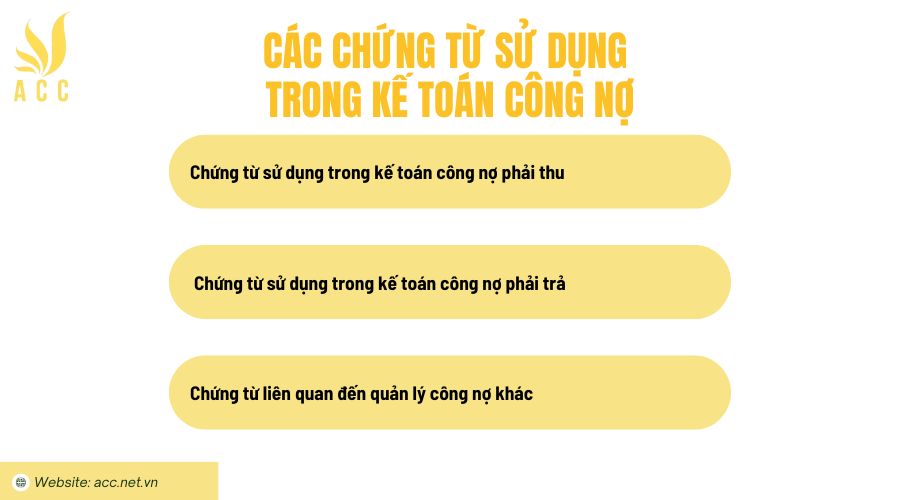

3. Các chứng từ sử dụng trong kế toán công nợ

Trong kế toán công nợ, việc sử dụng chứng từ là rất quan trọng để ghi nhận, theo dõi và quản lý các khoản phải thu, phải trả một cách chính xác, minh bạch. Dưới đây là các loại chứng từ thường được sử dụng trong kế toán công nợ:

3.1. Chứng từ sử dụng trong kế toán công nợ phải thu (Accounts Receivable – AR)

Các chứng từ này ghi nhận các khoản tiền mà khách hàng còn nợ doanh nghiệp, bao gồm:

- Hóa đơn bán hàng, hóa đơn giá trị gia tăng (VAT): Là chứng từ xác nhận giao dịch mua bán hàng hóa, dịch vụ giữa doanh nghiệp và khách hàng.

- Biên bản giao nhận hàng hóa, biên bản nghiệm thu dịch vụ: Xác nhận hàng hóa đã được giao hoặc dịch vụ đã hoàn thành theo hợp đồng.

- Hợp đồng kinh tế, hợp đồng mua bán: Là căn cứ pháp lý ràng buộc nghĩa vụ thanh toán giữa hai bên.

- Giấy báo nợ: Doanh nghiệp gửi cho khách hàng để thông báo về số tiền đến hạn thanh toán.

- Biên bản đối chiếu công nợ: Được lập giữa doanh nghiệp và khách hàng để xác nhận số dư nợ, đảm bảo thông tin chính xác.

- Chứng từ thanh toán (Ủy nhiệm chi, phiếu thu, biên lai thu tiền): Xác nhận khách hàng đã thanh toán một phần hoặc toàn bộ công nợ.

3.2. Chứng từ sử dụng trong kế toán công nợ phải trả (Accounts Payable – AP)

Các chứng từ này ghi nhận nghĩa vụ thanh toán của doanh nghiệp với nhà cung cấp, đối tác:

- Hóa đơn mua hàng, hóa đơn giá trị gia tăng (VAT): Xác nhận doanh nghiệp đã mua hàng hóa, dịch vụ nhưng chưa thanh toán ngay.

- Biên bản nhận hàng, biên bản nghiệm thu dịch vụ: Xác nhận doanh nghiệp đã nhận hàng hóa hoặc dịch vụ theo thỏa thuận trong hợp đồng.

- Hợp đồng kinh tế, hợp đồng cung cấp dịch vụ: Là căn cứ xác định trách nhiệm thanh toán của doanh nghiệp với nhà cung cấp.

- Giấy báo có: Do nhà cung cấp gửi đến doanh nghiệp, xác nhận đã nhận được khoản thanh toán.

- Biên bản đối chiếu công nợ với nhà cung cấp: Xác nhận số tiền doanh nghiệp còn nợ và thời hạn thanh toán.

- Ủy nhiệm chi, phiếu chi, biên lai thanh toán: Chứng từ xác nhận doanh nghiệp đã thực hiện thanh toán cho nhà cung cấp.

3.3. Chứng từ liên quan đến quản lý công nợ khác

Ngoài các chứng từ trên, kế toán công nợ cũng có thể sử dụng các chứng từ bổ sung để hỗ trợ kiểm soát công nợ:

- Sổ chi tiết công nợ phải thu, phải trả: Theo dõi chi tiết công nợ của từng khách hàng, nhà cung cấp theo từng giao dịch.

- Báo cáo công nợ tổng hợp: Tổng hợp toàn bộ công nợ của doanh nghiệp trong một kỳ kế toán.

- Chứng từ khấu trừ công nợ: Xác nhận việc cấn trừ công nợ giữa các bên có giao dịch qua lại.

- Giấy đề nghị thanh toán: Được sử dụng để đề nghị thanh toán công nợ nội bộ hoặc với đối tác.

- Biên bản thanh lý hợp đồng: Xác nhận các bên đã hoàn thành nghĩa vụ và không còn công nợ phát sinh.

Việc lập và lưu trữ các chứng từ trên giúp doanh nghiệp kiểm soát chặt chẽ các khoản công nợ, tránh rủi ro tài chính và đảm bảo tuân thủ quy định pháp luật về kế toán.

4. Câu hỏi thường gặp

Có thể chỉ dựa vào phần mềm kế toán mà không cần lưu trữ chứng từ giấy không?

Không. Mặc dù phần mềm kế toán hỗ trợ quản lý, nhưng doanh nghiệp vẫn phải lưu trữ chứng từ giấy theo quy định.

Chứng từ kế toán công nợ có thể sử dụng chữ ký điện tử không?

Có. Chữ ký điện tử hợp lệ có giá trị pháp lý như chữ ký tay đối với chứng từ điện tử.

Biên bản đối chiếu công nợ có bắt buộc không?

Không. Tuy không bắt buộc nhưng biên bản này giúp xác nhận số liệu giữa hai bên, tránh tranh chấp.

Việc sử dụng đúng và đầy đủ các chứng từ sử dụng trong kế toán như hóa đơn, phiếu thu, phiếu chi, biên bản đối chiếu công nợ không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp hạn chế rủi ro tài chính, nâng cao hiệu quả quản lý dòng tiền. Vì vậy, Kế toán Kiểm toán Thuế ACC mong rằng doanh nghiệp sẽ xây dựng quy trình lưu trữ, kiểm tra và sử dụng chứng từ công nợ một cách khoa học để đảm bảo hoạt động tài chính ổn định và bền vững.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN