Dưới đây là các thông tin liên quan đến kế toán tiền lương và các khoản trích theo lương. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, chúng ta cần nắm chắc cách tính tiền lương, các khoản giảm trừ theo lương, chi phí lương cho người lao động.

1. Nhiệm Vụ Kế Toán Tiền Lương

Vai trò chính của kế toán tiền lương là giải quyết mọi vấn đề tồn đọng và phát sinh liên quan đến việc thanh toán lương cho nhân viên. Một chuyên viên kế toán tiền lương phải thực hiện các nhiệm vụ quan trọng sau:

- Ghi chép, tổng hợp và phản ánh một cách kịp thời và đầy đủ các thông tin liên quan đến thời gian làm việc và chất lượng lao động, bao gồm cả chi phí phát sinh như trợ cấp và làm thêm giờ.

- Tính toán lương và các khoản trích theo lương như bảo hiểm thất nghiệp, bảo hiểm xã hội, bảo hiểm y tế, và kinh phí công đoàn, đảm bảo rằng các khoản phụ cấp được trả cho nhân viên đúng theo chính sách lao động hiện hành. Sau đó, phân bổ chính xác và kịp thời chi phí lao động để quản lý thanh toán lương cho nhân viên.

- Hướng dẫn, kiểm tra và giám sát nhân viên hạch toán kế toán tại các bộ phận khác nhau, như sản xuất, bán hàng, nhân sự, liên quan đến chính sách về tiền lương, bảo hiểm, và các chi phí khác theo quy định.

- Kiểm tra, giám sát và quản lý tình hình sử dụng quỹ tiền lương, báo cáo kịp thời về bất kỳ vấn đề nào xuất hiện để có hướng giải quyết.

- Theo dõi thanh toán tạm ứng tiền lương, tiền thưởng, tiền hoa hồng, và các khoản phụ cấp, trợ cấp.

- Phân tích tình hình sử dụng quỹ lương, quỹ bảo hiểm y tế, bảo hiểm xã hội, và kinh phí công đoàn để phát hiện và kiểm soát sai sót, đồng thời đề xuất biện pháp tiết kiệm quỹ lương và chi phí lao động.

- Tổng hợp thông tin cung cấp cho kế toán tổng hợp, kế toán trưởng và các bộ phận quản lý khác.

- Lập các báo cáo định kỳ về năng suất lao động, tiền lương và các khoản trích theo lương.

2. Bài Tập Thực Hành Kế Toán Tiền Lương

Lương trả cho người lao động làm việc ở bộ phận nào thì tính vào chi phí của bộ phận đó.

Ví dụ: Lương trả cho nhân viên bán hàng được tính vào chi phí bán hàng, lương trả cho nhân viên quản lý doanh nghiệp tính vào chi phí quản lý doanh nghiệp, lương trả cho công nhân trực tiếp sản xuất sản phẩm tính vào chi phí sản xuất dở dang

Cuối tháng, kế toán tiền lương phải tiến hành tính lương cho nhân viên căn cứ theo:

– Bảng chấm công của từng bộ phận gửi lên.

– Hợp đồng lao động của nhân viên.

– Quy chế về tiền lương, tiền thưởng, phụ cấp của doanh nghiệp.

Một số hạch toán kế toán tiền lương:

Tính vào chi phí của doanh nghiệp

– Tổng tiền bảo hiểm doanh nghiệp phải nộp = 21,5% x Tổng quỹ lương tham gia bảo hiểm:

Nợ TK 241, 622, 623, 627, 641, 642: Tổng tiền bảo hiểm + Kinh phí công đoàn doanh nghiệp phải nộp

Có TK 3383 (BHXH): 17,5% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3384 (BHYT): 3% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3382 (KPCĐ): 2% x Tổng quỹ lương tham gia bảo hiểm (nếu có)

Trừ vào lương nhân viên

– Tổng tiền bảo hiểm nhân viên phải nộp = 10,5% x Tổng quỹ lương tham gia bảo hiểm:

Nợ TK 334: Tổng tiền bảo hiểm nhân viên phải nộp

Có TK 3383 (BHXH): 8% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3384 (BHYT): 1,5% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm

Bài tập kế toán tiền lương và các khoản trích theo lương

Doanh nghiệp B có số liệu kế toán trong TS như sau:

Tính tiền lương phải trả cho :

Công nhân trực tiếp sản xuất sản phẩm: 400.000.000 đ

Nhân viên quản lý phân xưởng : 70.000.000 đ

Nhân viên bán hàng: 200.000.000 đ khóa học quản trị nhân sự

Nhân viên quản lý doanh nghiệp: 150.000.000 đ

Trích BHXH, BHYT, BHTN, kPCĐ theo tỷ lệ quy định hiện hành

Trích tiền thưởng phải trả cho cán bộ công nhân viên như sau:

Công nhân sản xuất: 80.000.000 đ

Nhân viên quản lý phân xưởng: 30.000.000 đ

Nhân viên bán hàng: 50.000.000 đ

Nhân viên quản lý doanh nghiệp: 60.000.000 đ

Các khoản khấu trừ vào lương công nhân viên trong tháng: tạm ứng : 15.000.000 đ, tạm ứng khác: 10.000.000 đ quản trị nguồn nhân lực

Nộp KPCĐ, BHXH, BHTN cho cơ quan bằng chuyển khoản

Rút tiền gửi ngân hàng về chi trả tiền lương 820.000.000 đ

Chi trả tiền lương và các khoản khác cho người lao động bằng tiền mặt sau khi trừ đi tất cả các khoản ( BHXH, BHYT, BHTN, KPCĐ, tạm ứng)

Yêu cầu:

- Tính toán, định khoản các nghiệp vụ kinh tế trên .( Giả sử tiền lương thực tế bằng lương cơ bản)

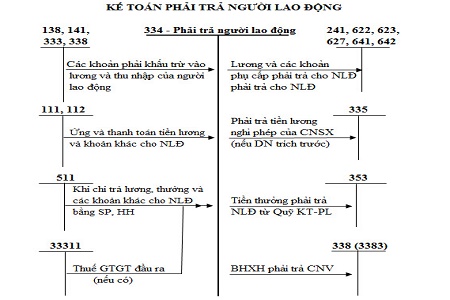

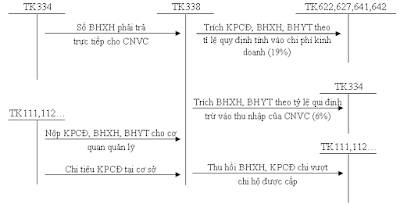

- Tóm tắt sơ đồ kế toán tiền lương và các khoản trích theo lương.

Lời giải bài tập kế toán tiền lương và các khoản trích theo lương

Nợ TK 622: 400.000.000

Nợ TK 627: 70.000.000

Nợ TK 641: 200.000.000

Nợ TK 642: 150.000.000

Có TK 334: 820.000.000

phần mềm quản lý nhân sự

+ Nợ TK 622: 94.000.000

Nợ TK 627: 16.450.000

Nợ TK 641: 47.000.000

Nợ TK 642: 35.250.000

Có TK 338 : 192.700.000

+ Nợ TK 334: 86.100.000

Có TK 338: 86.100.000

Trích BHXH, BHYT, BHTN, kPCĐ theo tỷ lệ quy định hiện hành

Nợ TK 353: 220.000.000

Có TK 334: 220.000.000

Các khoản khấu trừ vào lương công nhân viên trong tháng:

Nợ TK 334: 25.000.000

Có TK 141: 15.000.000

Có TK 138: 10.000.000

Nộp KPCĐ, BHXH, BHTN cho cơ quan bằng chuyển khoản

Nợ TK 338: 168.100.000

Có TK 112: 168.100.000

Rút tiền gửi ngân hàng về chi trả tiền lương,

Nợ TK 111: 820.000.000

Có TK 112: 820.000.000

Chi trả tiền lương và các khoản khác cho người lao động bằng tiền mặt sau khi trừ đi tất cả các khoản ( BHXH, BHYT, BHTN, KPCĐ, tạm ứng)

Nợ TK 334: 928.900.000

Có TK 111: 928.900.000

Sơ đồ kế toán tiền lương :

Bài tập định khoản tài khoản kế toán tiền lương

Công ty Hạ Long, trong tháng Một có các tài liệu sau. (Đơn vị tính: Đồng)

– Số dư đầu tháng của các TK:

TK 334: 4.000.000

TK 338 (chi tiết 3383): 500.000

– Tình hình phát sinh trong tháng:

Giữa tháng Một rút TGNH về quỹ tiền mặt là 15.000.000 và chi toàn bộ số tiền mặt này để trả hết lương nợ đầu tháng và ứng lương đợt 1 cho nhân viên.

Cuối tháng phòng nhân sự gởi bảng tính lương phải thanh toán cho các bộ phận như sau:

– Bộ phận trực tiếp sản xuất: 15.000.000

– Bộ phận gián tiếp phục vụ cho sản xuất: 5.000.000

– Bộ phận bán hàng: 6.000.000

-Bộ phậnQLDN: 14.000.000

Trích các khoản theo lương theo qưy định để tính vào chi phí và trừ lương nhân viên (34,5%).

Trong tháng có một số nhân viên nghỉ việc do bị ốm đau thuộc đối tượng do BHXH chi trả, trong thời gian chờ thủ tục yêu cầu BHXH chi trả, doanh nghiệp đã tạm chi tiền mặt chi hộ tiền lương cho nhân viên là 2.000.000.

Chuyên khoản đê thanh toán hêt các khoản trích theo lương.

Nhân viên A tạm ứng tiền ở năm trước, số tiền đã tạm ứng là 1.000.000, đến thời hạn thanh toán tạm ứng nhưng nhân viên A chưa làm thủ tục tạm ứng, nên phòng kế toán đã khấu trừ hết vào tiền lương nhân viên A.

Nhận giấy báo Có của ngân hàng nội dung: BHXH chuyển khoản trả toàn bộ phần lương của các nhân viên nghỉ việc, do bị ốm đau thuộc đối tượng do BHXH chi trả mà doanh nghiệp đã chi trả hộ ở NV 4.

Chi tiền mặt thanh toán hết tiền lương còn lại cho công nhân viên.

Yêu cầu:

- Định khoản các tài liệu trên.

- Phản ánh vào TK 334 các tài liệu trên.

Bài giải Bài 2 :Định khoản các NVKTPS: Đơn vị tính đồng

a)

Nợ TK 111: 15.000.000

Có TK 112: 15.000.000

b)

Nợ TK334: 15.000.000

Có TK 111: 15.000.000

Cuối tháng phòng nhân sự gởi bảng tính lương phải thanh toán cho các bộ phận

Nợ TK 622: 15.000.000

Nợ TK 627: 5.000.000

Nợ TK 641: 6.000.000

Nợ TK 642: 14.000.000

Có TK 334: 40.000.000

Trích các khoản theo lương theo qưy định để tính vào chi phí và trừ lương nhân viên (34,5%).

Nợ TK 622: 3.600.000

Nợ TK 627: 1.200.000

Nợ TK 641: 1.440.000

Nợ TK 642: 3.360.000

Nợ TK 334: 4.200.000

Có TK338: 13.800.000

Trong tháng có một số nhân viên nghỉ việc do bị ốm đau thuộc đối tượng do BHXH chi trả, trong thời gian chờ thủ tục yêu cầu BHXH chi trả, doanh nghiệp đã tạm chi tiền mặt chi hộ tiền lương cho nhân viên

a)Nợ TK 338(3) 2.000.000

Có TK 334: 2.000.000

b)Nợ TK 334 2.000.000

Có TK 111: 2.000.000

Chuyên khoản đê thanh toán hêt các khoản trích theo lương.

Nợ TK 3382: 800.000

Nợ TK 3383: 10.400.000

Nợ TK3384: 1.800.000

Nợ TK3386: 800.000

Có TK 112: 13.800.000

khấu trừ hết vào tiền lương nhân viên A.

Nợ TK 334(A) 1.000.000

Có TK 141: 1.000.000

Nhận giấy báo Có của ngân hàng nội dung: BHXH chuyển khoản trả toàn bộ phần lương của các nhân viên nghỉ việc, do bị ốm đau thuộc đối tượng do BHXH chi trả mà doanh nghiệp đã chi trả hộ

Nợ TK 112 2.000.000

Có TK 338(3): 2.000.000

Chi tiền mặt thanh toán hết tiền lương còn lại cho công nhân viên.

Nợ TK334 24.800.000

Có TK 111: 24.800.000

(2) Phản ánh vào sơ đồ chữ T tài khoản 334 các tài liệu trên.

3. Tài Khoản Sử Dụng Trong Kế Toán Tiền Lương

a. Tài khoản hạch toán tiền lương:

TK 334: theo dõi các khoản tiền lương, tiền thưởng, các khoản có tính chất tiền lương khác phải trả cho người lao động.

b. Tài khoản hạch toán các khoản trích theo lương:

– TK 3382: Theo dõi kinh phí công đoàn

– TK 3383: Theo dõi bảo hiểm xã hội

– TK 3384: Theo dõi bảo hiểm y tế

– TK 3389: Theo dõi bảo hiểm thất nghiệp (TT 200 sử dụng TK 3386)

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Bài tập thực hành kế toán tiền lương dễ hiểu nhất. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN