Nguyên lý kế toán là nền tảng cho hoạt động kế toán, giúp phản ánh một cách trung thực và chính xác tình hình tài chính. Việc nắm vững các nguyên lý kế toán là điều kiện tiên quyết để thực hiện công tác kế toán một cách hiệu quả. Thế nên, công ty Kế toán Kiểm toán Thuế ACC sẽ giúp bạn tóm tắt lý thuyết nguyên lý kế toán, giúp người đọc hiểu rõ hơn về bản chất và vai trò của nguyên lý kế toán trong hoạt động kinh tế.

Tóm tắt lý thuyết nguyên lý kế toán

1. Tóm tắt lý thuyết nguyên lý kế toán

Chương 1: Kế toán trong doanh nghiệp

3 hoạt động cơ bản của kế toán và người sử dụng thông tin kế toán

– 3 hoạt động cơ bản của kế toán: xác định, ghi chép và cung cấp thông tin

– Người sử dụng bên trong: Những nhà quản lý (sử dụng được cả BCTC và BCQT)

– Người sử dụng bên ngoài: Những nhà đầu tư, chủ nợ,… (những người muốn có thông tin tài chính về công ty, chỉ sử dụng được BCTC)

Chuẩn mực kế toán: Hệ thống quy tắc và nguyên tắc cho việc ghi chép tài chính

Các chuẩn mực kế toán:

Uỷ ban Chuẩn mực kế toán Quốc tế – IASB

Ủy ban Chuẩn mực Kế toán Tài chính – FASB

Chuẩn mực BCTC Quốc tế – IFRS

Các nguyên tắc kế toán chung – GAAP

Nguyên tắc đo lường:

– Nguyên tắc giá gốc: Nguyên tắc quy định các công ty ghi chép TS theo giá thực tế ban đầu của chúng.

– Nguyên tắc giá trị hợp lý: Nguyên tắc quy định TS và nợ phải trả phải được trình bày theo giá nhận được khi bán một TS hoặc xác định một khoản nợ phải trả.

Giả định:

– Giả định đơn vị tiền tệ: Chỉ bao gồm các dữ liệu giao dịch có thể được thể hiện bằng tiền trong ghi chép kế toán.

– Giả định đơn vị kinh tế: Cần có 1 đơn vị kế toán cụ thể.

Phương trình kế toán mở rộng

| Tài sản = Nợ phải trả + Vốn góp (CC) + Lợi nhuận giữ lại (BRE) + Doanh thu (R) + Chi phí (E) + Cổ tức (D) |

4 loại báo cáo tài chính

– Báo cáo kết quả hoạt động: trình bày các khoản doanh thu và chi phí, tính lợi nhuận thuần hoặc lỗ thuần trong một khoản thời gian cụ thể.

– Báo cáo lợi nhuận giữ lại: tóm tắt những thay đổi trong LNGL trong một khoảng thời gian cụ thể.

– Báo cáo tình hình tài chính (bảng cân đối kế toán): báo cáo về tài sản, nợ phải trả và VCSH của một công ty tại một ngày cụ thể.

– Báo cáo lưu chuyển tiền tệ: tóm tắt thông tin về dòng tiền vào và dòng tiền ra trong một khoảng thời gian cụ thể

Chương 2. Quá trình ghi chép trong kế toán

Phân biệt bút toán đơn giản và bút toán phức tạp trong kế toán

Bút toán đơn giản và bút toán phức tạp

– Bút toán đơn giản: chỉ liên quan tới 2 loại TK (TK ghi Nợ và TK ghi Có)

– Bút toán phức tạp: liên quan từ 3 TK trở lên

Sổ nhật ký:

– Là sổ của bút toán gốc, ghi chép lại các giao dịch kế toán được nhập vào nhật ký trước ghi dữ liệu được nhập vào TK

Các bước cơ bản trong quá trình ghi chép

– Phân tích ảnh hưởng của từng giao dịch đến các TK

– Nhập thông tin giao dịch vào sổ nhật ký

– Chuyển thông tin trong sổ nhật ký vào các TK thích hợp trong sổ cái

Sổ tài khoản (TK) và chuyển số

Sổ TK: Đây là các TK mà 1 công ty lưu giữ, cung cấp số dư cho từng TK cũng như theo dõi các thay đổi trong các số dư này.

Chuyển sổ: Đây là việc chuyển các bút toán nhật ký vào sổ TK.

Bảng cân đối thử

– Là bảng kê các TK và số dư của chúng tại một thời điểm nhất định

– Được lập vào cuối kỳ kế toán

– Liệt kê các TK theo thứ tự xuất hiện trong sổ cái

– Chứng minh sự cân bằng toán học của các TK ghi Nợ và TK ghi Có sau khi chuyển sổ

– Hữu ích trong việc lập BCTC

Hạn chế của việc lập bảng cân đối thử

– Không phát hiện được tất cả các lỗi:

- Bảng cân đối thử chỉ có thể phát hiện ra các lỗi toán học đơn giản, ví dụ như sai sót trong việc cộng, trừ, nhân, chia.

- Bảng cân đối thử không thể phát hiện ra các lỗi kế toán mà không phải lỗi toán học đơn giản, ví dụ như ghi sai tài khoản, ghi sai số tiền, ghi thiếu nghiệp vụ…

– Không cung cấp thông tin về tình hình tài chính:

- Bảng cân đối thử chỉ cung cấp thông tin về số dư của các tài khoản tại một thời điểm cụ thể.

- Bảng cân đối thử không cung cấp thông tin về hiệu quả hoạt động kinh doanh của doanh nghiệp, khả năng thanh toán ngắn hạn và dài hạn, hay tình hình tài chính tổng thể của doanh nghiệp.

– Cần có sổ cái đầy đủ và chính xác:

- Bảng cân đối thử được lập dựa trên dữ liệu từ sổ cái.

- Nếu sổ cái không đầy đủ và chính xác, thì bảng cân đối thử cũng sẽ không chính xác.

– Tốn thời gian và công sức:

- Việc lập bảng cân đối thử thủ công tốn khá nhiều thời gian và công sức.

- Việc sử dụng phần mềm kế toán có thể giúp tự động lập bảng cân đối thử, tuy nhiên cũng cần phải có sự đầu tư ban đầu.

Chương 3. Điều chỉnh các tài khoản

Kế toán cơ sở dồn tích và bút toán điều chỉnh

Năm tài chính và năm dương lịch

– Các kỳ kế toán thường có thời gian là 1 tháng, 1 quý hoặc 1 năm

– Ký kế toán tháng hay quý gọi là kỳ giữa niên độ

– Hầu hết các doanh nghiệp phải lập BCTC quý và năm

– Năm tài chính chính là kỳ kế toán có độ dài 1 năm

– Năm dương lịch được tính từ 01/01 đến 31/12 cùng năm

– Lưu ý: Đôi khi cũng có sự thay đổi về thời điểm kết thúc niên độ của một doanh nghiệp từ năm này qua năm khác, dẫn đến kỳ kế toán có thể dài 52 hoặc 53 tuần.

Kế toán cơ sở dồn tích

– Các giao dịch được ghi nhận trong kỳ phát sinh sự kiện

– Doanh nghiệp ghi nhận doanh thu khi hoàn tất việc cung cấp dịch vụ

– Chi phí được ghi nhận khi phát sinh

– Kế toán cơ sở dồn tích phù hợp với IFRS

Kế toán cơ sở tiền

– Doanh thu được ghi nhận khi tiền đã được thu

– Chi phí được ghi nhận khi tiền đã được chi trả

– Kế toán cơ sở tiền không phù hợp với IFRS

Ghi nhận doanh thu và chi phí

– Doanh thu được ghi nhận khi đáp ứng các nghĩa vụ thực hiện

– Chi phí được ghi nhận khi thực hiện các hoạt động tạo ra doanh thu

Bút toán điều chỉnh

– Đảm bảo rằng các nguyên tắc ghi nhận doanh thu và chi phí được tuân thủ

– Bút toán điều chỉnh được yêu cầu mỗi khi doanh nghiệp lập BCTC

– Bút toán điều chỉnh bao gồm 1 TK liên quan tới báo cáo kết quả hoạt động, 1 TK liên quan tới BCTC

– Bút toán điều chỉnh chỉ liên quan đến bút toán thanh toán, không liên quan đến tiền

Sự cần thiết của các bút toán điều chỉnh

– Một số khoản mục chưa được ghi chép

– Một số sự kiện không được ghi nhận hàng ngày vì không cần thiết

Một số chi phí chưa được ghi nhận trong suốt kỳ kế toán vì những chi phí này hết hiệu lực dần theo thời gian chứ không phải từ giao dịch hàng ngày.

Các loại bút toán điều chỉnh

– Các khoản phân bổ: Chi phí trả trước và doanh thu chưa được thực hiện

– Các khoản dồn tích: Doanh thu dồn tích và chi phí dồn tích

Bút toán điều chỉnh cho các khoản phân bổ

Chi phí trả trước: Những giá trị sẽ hết hạn theo thời gian hoặc thông qua quá trình sử dụng

| Ví dụ | Lý do điều chỉnh | TK trước điều chỉnh | Bút toán điều chỉnh |

| Bảo hiểm, vật tư, quảng cáo, tiền thuê, khấu hoa,.. | Chi phí trả trước được ghi nhận ban đầu trong TK tài sản đã được sử dụng | TS bị ghi nhận cao hơn

Chi phí bị ghi nhận thấp hơn |

Nợ chi phí

Có TS hoặc điều chỉnh giảm TS |

Doanh thu chưa được thực hiện: Là việc nhận tiền trước khi hoàn thành việc cung cấp dịch vụ

| Ví dụ | Lý do điều chỉnh | TK trước điều chỉnh | Bút toán điều chỉnh |

| Cho thuê, cho đăng ký tạp chí dài hạn, tiền KH trả cho dịch vụ trong tương lai,.. | Doanh thu chưa thực hiện được ghi nhận trong TK nợ phải trả, bây giờ được ghi nhận là doanh thu cho dịch vụ đã thực hiện | Nợ phải trả bị ghi nhận cao hơn

Doanh thu bị ghi nhận thấp hơn |

Nợ phải trả

Có doanh thu |

Bút toán điều chỉnh cho các khoản dồn tích

Doanh thu dồn tích: Được dùng để ghi nhận các khoản doanh thu dịch vụ đã hoàn thành nhưng vẫn chưa được ghi nhận tại ngày báo cáo.

| Ví dụ | Lý do điều chỉnh | TK trước điều chỉnh | Bút toán điều chỉnh |

| Lãi, tiền thuê dịch vụ,… | Dịch vụ đã được thực hiện nhưng chưa thu được tiền hoặc chưa được ghi nhận | TS bị ghi nhận cao hơn

Doanh thu bị ghi nhận thấp hơn |

Nợ TS

Có doanh thu |

Chi phí dồn tích: Được dùng để ghi nhận các khoản chi phí đã phát sinh nhưng vẫn chưa được thanh toán hoặc ghi nhận tại ngày báo cáo.

| Ví dụ | Lý do điều chỉnh | TK trước điều chỉnh | Bút toán điều chỉnh |

| Lãi vay, tiền trả lương, tiền thuê,… | Chi phí phát sinh nhưng chưa được thanh toán hoặc chưa được ghi nhận | Chi phí bị ghi nhận cao hơn

Nợ phải trả bị ghi nhận thấp hơn |

Nợ chi phí

Có nợ phải trả |

Các khái niệm trong báo cáo tài chính (BCTC)

Các nguyên tắc trong BCTC

– Nguyên tắc đo lường: IFRS thường sử dụng một trong hai nguyên tắc đo lường, nguyên tắc giá gốc hoặc nguyên tắc giá trị hợp lý. Lựa chọn theo nguyên tắc nào để tuân thủ thường liên quan đến sự đánh đổi giữa sự thích hợp và trình bày trung thực.

– Nguyên tắc giá gốc: Nguyên tắc cho rằng các công ty ghi nhận tài sản theo giá thực tế của chúng. Điều này không chỉ đúng tại thời điểm tái sản được mua mà cả trong suốt thời gian tải sản được nắm giữ.

– Nguyên tắc giá trị hợp lý: Nguyên tắc giá trị hợp lý cho rằng tài sản và nợ phải trả cần được báo cáo theo giá trị hợp lý (giả nhận được khi bản một tài sản hoặc thanh toán một khoản nợ).

– Nguyên tắc ghi nhận doanh thu: Nguyên tắc này yêu cầu các công ty ghi nhận doanh thu trong kỳ kế toán mà trong đó các nghĩa vụ phải thực hiện đã được hoàn thành.

– Nguyên tắc ghi nhận chi phí: Các công ty ghi nhận chi phí trong kỳ mà họ thực hiện các nỗ lực để tạo ra doanh thu. Do đó, chi phí được ghi nhận theo doanh thu.

– Nguyên tắc công bố đầy đủ: Yêu cầu các công ty trình bày tất cả các tình huống và sự kiện sẽ tạo ra sự khác biệt đối với người sử dụng báo cáo tài chính. Nếu một khoản mục quan trọng không thể được báo cáo một cách trực tiếp trong 4 bảng báo cáo tài chính thì nó cần được bàn đến trong các thuyết minh đính kèm.

– Hạn chế về chi phí: Nó cân nhắc chi phí mà các công ty sẽ phải gánh chịu để cung cấp thông tin so với lợi ích mà người dùng báo cáo tài chính sẽ thu được từ thông tin có sẵn.

Các giả định trong BCTC

– Giả định đơn vị tiền tệ: Giả định đơn vị tiền tệ là một trong những giả định cơ bản trong nguyên lý kế toán, quy định rằng tất cả các giao dịch và sự kiện kinh tế có thể được đo lường và ghi chép bằng một đơn vị tiền tệ duy nhất.

– Giả định đơn vị kinh tế: Giả định đơn vị kinh tế cho rằng mỗi doanh nghiệp được xem như một thực thể kinh tế riêng biệt, độc lập với chủ sở hữu và các doanh nghiệp khác.

– Giả định hoạt động liên tục:

- Doanh nghiệp sẽ tiếp tục hoạt động trong tương lai gần và không có ý định hoặc buộc phải ngừng hoạt động hoặc thu hẹp đáng kể quy mô hoạt động.

- Giả định này là cơ sở để ghi nhận các tài sản và nợ phải trả theo giá trị còn lại, thay vì giá trị thanh lý.

Chương 4. Hoàn tất chu trình kế toán

Khóa sổ

Khóa sổ là làm cho các TK sẵn sàng cho kỳ tiếp theo

| Tạm thời

(Những TK được khóa sổ) |

Thường xuyên

(Những TK không bị khóa sổ) |

| Tất cả các TK doanh thu | Tất cả các TK tài sản |

| Tất cả các TK chi phí | Tất cả các TK nợ phải trả |

| Cổ tức | VCSH |

Lập các bút toán khóa sổ

– Tổng hợp doanh thu, chi phí của kỳ kế toán

– Kết chuyển:

- Lợi nhuận thuần (lỗ thuần) sang lợi nhuận giữ lại

- Cổ tức sang lợi nhuận giữ lại

– Tạo ra số dư bằng 0 trong mỗi TK tạm thời

TK xác định kết quả kinh doanh

– Khóa sổ các TK doanh thu và chi phí sang một TK tạm thời khác

– Tài khoản tạm này chỉ xuất hiện trong quá trình khóa sổ

– Tổng hợp doanh thu, chi phí cho kỳ kế toán

– Chênh lệch giữa hai bên Nợ, Có trên TK này là lỗ thuần; sẽ đucợ chuyển sang TK VCSH là lợi nhuận giữ lại.

Quá trình khóa sổ

– Bước 1. Khóa số Doanh thu, chuyển số dư sang Xác định kết quả kinh doanh

- Phân tích: Muốn cho số dư Doanh thu bằng 0 (số dư bên Có) thì sẽ phải ghi Nợ 1 khoản tương đương để bù trừ lại

- Kỹ thuật: Nợ Doanh thu, Có XĐKQKD

– Bước 2. Khóa số Chi phí, chuyển số dư sang Xác định kết quả kinh doanh!

- Phân tích: Muốn cho số dư Chi phí bằng 0 (số dư bên Nợ) thì sẽ phải ghi Có 1 khoản tương đương để bù trừ lại (ngược với bước 1)

- Kỹ thuật: Nợ XĐKQKD; Có Chi phí

– Bước 3. Khóa số Xác định kết quả kinh doanh chuyển sang Lợi nhuận giữ lại

- Phân tích: Sau bước 2, ở tài khoản XĐKQKD sẽ có cả 2 bên Nợ và Có, có 3 trường hợp xảy ra:

- Nợ < Có (lợi nhuận);

- Nợ – Có (không lời không lỗ);

- Nợ > Có (lỗ), tùy từng trường hợp để ghi bút toán khóa số

- Kỹ thuật:

- Nợ < Có p số dư Cô p ghi Nợ XĐKQKD (ghi ngược lại) – Có LNGL;

- Nợ = Có bỏ qua bước 3;

- Nợ > Có a số dư Nợ = ghi Nợ LNGL – Có XĐKQKD

- 4. Khóa sổ Cổ tức chuyến sang LNGL

- Phân tích: Muốn cho số dư Cổ tức bằng 0 (số dư bên Nợ) thì phải Có 1 khoản tương đương để bù trừ lại.

- Kỹ thuật: Nợ LNGL – Có cổ tức

Bảng cân đối thử sau khóa sổ

– Liệt kê các TK thường xuyên và số dư của chúng sau khi các bút toán khóa sổ đã ghi nhật ký và chuyển vào TK.

– Mục đích của bảng cân đối thử sau khi khóa sổ là để chứng minh cân bằng của các số dư TK thường xuyên được chuyển sang ký kế toán tiếp theo.

– Tất cả các TK tạm thời sẽ có số dư bằng 0, bảng cân đối thử sau khi khóa sổ sẽ chỉ còn các TK thường xuyên – thuộc báo cáo tình hình tài chính.

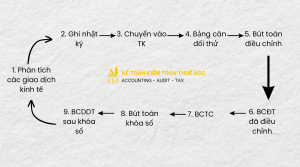

Chu trình kế toán và các bút toán sửa sai

– Bước 1-3: Thực hiện hàng ngày

– Bước 4-7: Thực hiện hàng kỳ (tháng, quý, năm)

– Bước 8-9: Thực hiện vào cuối kỳ kế toán hàng năm

Cách sửa sai

– Lập bút toán sửa sai

– Đảo ngược bút toán sai và lập bút toán đúng

Báo cáo tình hình tài chính được phân loại

– Trình bày tại một thời điểm

– Nhóm chung các TS giống nhau và nợ phải trả giống nhau

– Sử dụng một số nhóm và mục tiêu chuẩn

| Tài sản | |

| Tài sản vô hình | + Tài sản có thời hạn hữu dụng dài

+ Không có hình thái vật chất cụ thể + Thường có giá trị rất cao |

| Tài sản cố định | + Đời sống hữu dụng lâu dài

+ Khấu hao – phân bổ giá gốc của tài sản cho một số năm + Khấu hao lũy kế – tổng số khấu hao đã thành chi phí cho đến hiện tại |

| Đầu tư dài hạn | + Đầu tư vào cổ phiếu và trái phiếu của các công ty khác, thường được giữ cho nhiều năm

+ Thương phiếu phải thu dài hạn |

| Tài sản ngắn hạn | + Tài sản mà công ty hy vọng chuyển đổi thành tiền hay sử dụng hết trong vòng 1 năm hay chu kỳ kinh doanh, tùy thời gian nào dài hơn

+ Chu kỳ kinh doanh là khoảng thời gian trung bình, cần thiết để: Mua hàng tồn kho, bán chịu hàng hóa, và thu tiền từ khách hàng + Trên báo cáo tình hình tài chính, các công ty thường liệt kê những khoản mục này theo thứ tự ngược lại trong những mục mà họ hy vọng chuyển đổi nó thành tiền. |

| VCSH và nợ phải trả | |

| VCSH | + Công ty tư nhân: một tài khoản vốn chủ sở hữu.

+ Công ty hợp danh: một tài khoản vốn chủ sở hữu cho mỗi thành viên.+ Công ty cổ phần: hai tài khoản, Vốn Cổ Phần Phố Thông và Lợi Nhuận Giữ Lại. |

| Nợ dài hạn | Là những nghĩa vụ sẽ thanh toán sau 1 năm |

| Nợ ngắn hạn | + Nghĩa vụ phải trả trong vòng năm tới hay trong một chu kỳ kinh doanh, tùy thời gian nào dài hơn

Ví dụ: phải trả người bán, lương và tiền công phải trả, thương phiếu phải trả, lãi phải trả và thuế thu nhập phải trả, nợ dài hạn đến hạn trả + Quan hệ giữa tài sản ngắn hạn và nợ ngắn hạn: quan trọng trong việc đánh giá thanh khoản: khả năng của công ty để thanh toán các nghĩa vụ sẽ đến hạn trong vòng năm tới. + Ngược lại, các chủ nợ ngắn hạn có thể không được thanh toán, và cuối cùng công ty có thể buộc phải phá sản |

2. Những mẹo cần biết để có thể học lý thuyết nguyên lý kế toán một cách dễ dàng

Học nguyên lý kế toán có thể gặp nhiều khó khăn do tính trừu tượng và nhiều khái niệm mới. Tuy nhiên, với những mẹo sau đây, bạn có thể chinh phục môn học này một cách dễ dàng hơn:

- Bắt đầu từ những kiến thức cơ bản về kế toán như các khái niệm về tài khoản, sổ sách, nghiệp vụ kế toán. Hiểu rõ vai trò và tầm quan trọng của nguyên lý kế toán trong hệ thống kế toán.

- Sử dụng sơ đồ tư duy để tóm tắt các khái niệm, mối quan hệ và quy trình trong nguyên lý kế toán. Áp dụng các kiến thức nguyên lý kế toán vào các tình huống thực tế trong doanh nghiệp.

- Giải các bài tập liên quan đến nguyên lý kế toán để củng cố kiến thức. Tham gia các kỳ thi thử để đánh giá năng lực và rèn luyện kỹ năng làm bài.

- Tham gia các nhóm học tập hoặc diễn đàn để trao đổi kiến thức, kinh nghiệm và giải đáp thắc mắc. Việc thảo luận giúp bạn hiểu bài sâu hơn và có thêm nhiều góc nhìn mới.

- Tham khảo sách giáo khoa, giáo trình, tài liệu ôn tập và các bài giảng trực tuyến. Lựa chọn tài liệu phù hợp với trình độ và phương pháp học tập của bản thân.

Lý thuyết nguyên lý kế toán đóng vai trò nền tảng cho hệ thống thông tin tài chính minh bạch, chính xác và đáng tin cậy, phục vụ nhu cầu của các bên liên quan như nhà đầu tư. Vì thế công ty Kế toán Kiểm toán Thuế ACC đã tóm tắt lý thuyết nguyên lý kế toán với mong muốn mang đến cho bạn những kiến thức nền tảng vững vàng để bạn có thể tự tin áp dụng vào thực tế công việc.