Bạn đang băn khoản về cách lập tờ khai quyết toán thuế TNDN? Trong quá trình kinh doanh, việc lập tờ khai quyết toán thuế TNDN đóng vai trò quan trọng. Bằng cách hiểu rõ các quy định, doanh nghiệp có thể đảm bảo tuân thủ thuế một cách hiệu quả. Bài viết dưới dây ACC sẽ cung cấp cho các bạn mẫu tờ khai quyết toán thuế TNDN mới nhất.

Mẫu tờ khai quyết toán thuế TNDN mới nhất

1. Quyết toán thuế TNDN là gì?

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là quá trình cuối năm tài chính, trong đó doanh nghiệp tổng hợp, xác định số thu nhập chịu thuế và tính toán số thuế phải nộp. Việc thực hiện quyết toán TNDN đòi hỏi sự hiểu biết sâu sắc về luật thuế, kế toán doanh nghiệp và khả năng áp dụng các chính sách thuế hợp lý để giảm thiểu nghệch lý và tối ưu hóa nguồn lực tài chính.

2. Mẫu tờ khai quyết toán thuế TNDN mới nhất

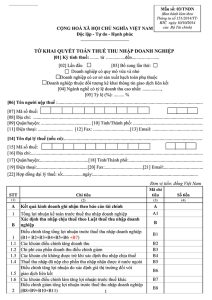

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) theo phương pháp doanh thu – chi phí, được quy định tại Mẫu 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

(Áp dụng đối với phương pháp doanh thu – chi phí)

[01] Kỳ tính thuế: Năm ……. Từ ……/……/…… đến ……/……/……

[02] Lần đầu

[03] Bổ sung lần thứ:…

[04] Ngành nghề có tỷ lệ doanh thu cao nhất: …………….

[05] Tỷ lệ (%): ……… %

[06] Người nộp thuế……………………………………………………………………………….

[07] Mã số thuế:

[08] Tên đại lý thuế (nếu có):………………………………………………………………….

[09] Mã số thuế:

[10] Hợp đồng đại lý thuế: Số………………………………………ngày……………………………………………………….

| STT | Chỉ tiêu | Mã chỉ tiêu | Số tiền |

| (1) | (2) | (3) | (4) |

| A | Kết quả kinh doanh ghi nhận theo báo cáo tài chính | A | |

| 1 | Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp | A1 | |

| B | Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp | B | |

| 1 | Điều chỉnh tăng tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B1= B2+B3+B4+B5+B6+B7) | B1 | |

| 1.1 | Các khoản điều chỉnh tăng doanh thu | B2 | |

| 1.2 | Chi phí của phần doanh thu điều chỉnh giảm | B3 | |

| 1.3 | Các khoản chi không được trừ khi xác định thu nhập chịu thuế | B4 | |

| 1.4 | Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài | B5 | |

| 1.5 | Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết | B6 | |

| 1.6 | Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác | B7 | |

| 2 | Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B8=B9+B10+B11+B12) | B8 | |

| 2.1 | Giảm trừ các khoản doanh thu đã tính thuế năm trước | B9 | |

| 2.2 | Chi phí của phần doanh thu điều chỉnh tăng | B10 | |

| 2.3 | Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết | B11 | |

| 2.4 | Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác | B12 | |

| 3 | Tổng thu nhập chịu thuế (B13=A1+B1-B8) | B13 | |

| 3.1 | Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh | B14 | |

| 3.2 | Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS | B15 | |

| C | Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh | C |

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:……………………….. Chứng chỉ hành nghề số:…… |

…, ngày……. tháng……. năm…….

NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) /Ký điện tử) |

Các bạn có thể tải bản đầy đủ của Mẫu tờ khai quyết toán thuế TNDN tại đây.

3. Hướng dẫn lập tờ khai quyết toán thuế TNDN

Để điền Mẫu 03/TNDN – Tờ khai quyết toán thuế thu nhập doanh nghiệp theo phương pháp doanh thu – chi phí, bạn cần tuân theo các bước cơ bản sau:

Thông tin chung

- [01] Kỳ tính thuế: Ghi rõ năm và khoảng thời gian từ ngày nào đến ngày nào.

- [02] Lần đầu: Đánh dấu ô này nếu đây là lần đầu tiên bạn nộp tờ khai.

- [03] Bổ sung lần thứ: Nếu là lần bổ sung, ghi số lần bổ sung.

- [04] Ngành nghề có tỷ lệ doanh thu cao nhất: Ghi tên ngành nghề có tỷ lệ doanh thu cao nhất.

- [05] Tỷ lệ (%): Ghi tỷ lệ doanh thu của ngành nghề cao nhất (%) so với tổng doanh thu.

Thông tin doanh nghiệp và đại lý thuế

- [06] Tên người nộp thuế: Ghi rõ tên doanh nghiệp.

- [07] Mã số thuế: Điền mã số thuế của doanh nghiệp.

- [08] Tên đại lý thuế (nếu có): Nếu có đại lý thuế, ghi rõ tên.

- [09] Mã số thuế của đại lý thuế: Điền mã số thuế của đại lý thuế.

- [10] Hợp đồng đại lý thuế: Ghi số hợp đồng và ngày ký.

Sau đó tiến hành điền bảng kết quả kinh doanh và thu nhập chịu thuế và bảng tính thuế thu nhập doanh nghiệp (TNDN) phải nộp.

Điền rõ họ tên nhân viên đại lý thuế và ký tên người nộp thuế hoặc người đại diện của người nộp thuế.

4. Quy định tờ khai quyết toán thuế TNDN

Theo Nghị định 132/2020/NĐ-CP của Chính phủ, doanh nghiệp cần xác định, kê khai thông tin giao dịch liên kết, đối tượng kê khai, xác định đúng chi phí lãi vay được (mức khống chế 30%) trừ trường hợp tính thuế TNDN để hạn chế sai phạm.

Theo Nghị quyết số 406/NQ-UBTVQH15 ngày 19/10/2021 của Ủy ban Thường vụ Quốc hội và Nghị định số 92/2021/NĐ-CP ngày 27/10/2021 của Chính phủ, doanh nghiệp cần thực hiện kê khai giảm thuế TNDN của kỳ tính thuế 2022. Giảm 30% số thuế TNDN cần nộp với trường hợp doanh nghiệp:

- Có doanh thu trong kỳ tính thuế 2022 không quá 200 tỷ (1)

- Doanh thu của DN trong kỳ tính thuế 2022 giảm so với năm 2021 (2)

Không áp dụng tiêu chí (2) với doanh nghiệp mới thành lập, hợp nhất, chi tách, sát nhập trong kỳ tính thuế 2021 và 2022.

Theo Nghị định 92/2021/NĐ-CP, Doanh nghiệp cần kê khai số thuế TNDN được giảm trên hồ sơ khai quyết toán thuế TNDN và trên phụ lục thuế TNDN được ban hành.

Theo Nghị định số 44/2021/NĐ-CP ngày 31/3/2021 của Chính phủ, Doanh nghiệp được tính vào chi phí được trừ nếu xác định được thu nhập chịu thuế TNDN của kỳ tính thuế TNDN năm 2021 với những khoản ủng hộ và tài trợ tiền mặt, hiện vật với hoạt động phòng, chống dịch COVID-19 tại Việt Nam.

Hy vọng với những thông tin ACC đã cung cấp về mẫu tờ khai quyết toán thuế TNDN mới nhất sẽ giúp bạn giải đáp được những thắc mắc về vấn đề còn băn khoăn. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN