Kế toán chi phí doanh thu trong lĩnh vực hợp đồng xây dựng đóng vai trò quan trọng trong quản lý tài chính và sự phát triển bền vững của các dự án xây dựng. Việc theo dõi và phân tích các khoản chi phí liên quan đến dự án, cùng với việc ước tính và quản lý doanh thu, giúp đảm bảo tính cân đối và hiệu quả cho các doanh nghiệp trong ngành xây dựng. Bằng cách này, kế toán chi phí doanh thu hợp đồng xây dựng đóng vai trò quyết định trong việc đảm bảo dự án hoàn thành đúng tiến độ và lợi nhuận. Dưới đây Công ty Kế toán Kiểm toán Thuế ACC sẽ cung cấp cho bạn về Kế toán chi phí doanh thu hợp đồng xây dựng.

1. Hợp đồng xây dựng và doanh thu hợp đồng xây dựng

1.1 Hợp đồng xây dựng là gì?

Hợp đồng xây dựng là văn bản pháp lý xác lập thỏa thuận giữa chủ đầu tư và nhà thầu về việc thực hiện một dự án xây dựng cụ thể. Hợp đồng này quy định các nội dung quan trọng như phạm vi công việc, thời gian thực hiện, chi phí, trách nhiệm của các bên và điều kiện thanh toán.

Có nhiều loại hợp đồng xây dựng, bao gồm:

- Hợp đồng theo đơn giá cố định – Giá trị hợp đồng không thay đổi dù chi phí thực tế có biến động.

- Hợp đồng theo đơn giá điều chỉnh – Giá trị hợp đồng có thể thay đổi tùy theo giá vật liệu, nhân công hoặc điều kiện kinh tế.

- Hợp đồng theo thời gian và vật tư thực tế – Nhà thầu được thanh toán theo số lượng công việc và chi phí thực tế phát sinh.

1.2 Doanh thu hợp đồng xây dựng là gì?

Doanh thu hợp đồng xây dựng là số tiền mà doanh nghiệp thu được từ việc thực hiện hợp đồng xây dựng. Doanh thu này được xác định dựa trên giá trị hợp đồng, các khoản thanh toán bổ sung (nếu có) và các điều chỉnh theo tiến độ thi công.

1.3 Cách xác định doanh thu hợp đồng xây dựng

Doanh thu hợp đồng xây dựng có thể được ghi nhận theo một trong hai phương pháp:

- Phương pháp hoàn thành hợp đồng: Doanh thu chỉ được ghi nhận khi công trình hoàn thành và bàn giao.

- Phương pháp tỷ lệ hoàn thành: Doanh thu được ghi nhận theo mức độ hoàn thành thực tế của dự án trong từng giai đoạn.

2. Kết cấu và nội dung TK 337

Tài khoản 337 trong kế toán được sử dụng để theo dõi các khoản phải trả của doanh nghiệp trong tương lai. Đây có thể là các khoản tạm thu, các nghĩa vụ tài chính chưa hoàn thành hoặc các khoản nợ chưa đến hạn thanh toán.

Kết cấu của TK 337:

- Bên Nợ: Ghi nhận khi doanh nghiệp thực hiện thanh toán hoặc chuyển khoản tạm thu thành khoản thu chính thức.

- Bên Có: Ghi nhận khi doanh nghiệp nhận các khoản tiền tạm thu, các khoản phải trả chưa xác định hoặc các nghĩa vụ tài chính phát sinh.

- Dư Có: Phản ánh số tiền còn lại doanh nghiệp đang quản lý hoặc phải trả theo quy định.

Nội dung của TK 337:

- Ghi nhận các khoản tạm thu từ khách hàng, đối tác hoặc các tổ chức.

- Theo dõi các khoản phải trả chưa đủ điều kiện ghi nhận vào doanh thu hoặc chi phí.

- Đảm bảo việc hạch toán và quản lý dòng tiền tạm thu đúng quy định.

Việc quản lý chặt chẽ tài khoản 337 giúp doanh nghiệp kiểm soát tốt hơn nghĩa vụ tài chính, tránh sai sót trong báo cáo kế toán và tuân thủ các quy định pháp luật về kế toán doanh nghiệp.

>>>> Tìm hiểu Cách hạch toán điều chỉnh giảm chi phí năm trước để biết thêm thông tin

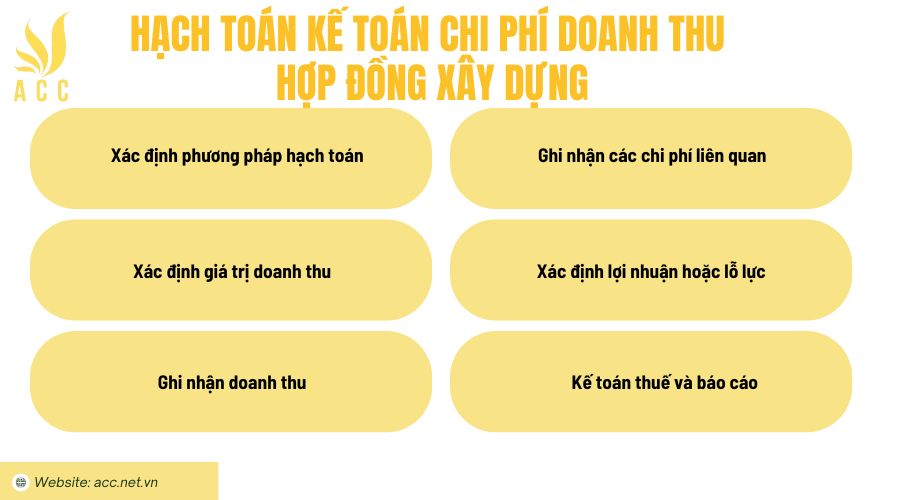

3. Hạch toán kế toán chi phí doanh thu hợp đồng xây dựng

Hạch toán kế toán doanh thu từ hợp đồng xây dựng đòi hỏi sự chính xác và tuân thủ các nguyên tắc kế toán cụ thể. Quá trình hạch toán thường bao gồm các bước sau:

1. Xác định phương pháp hạch toán: Doanh thu từ hợp đồng xây dựng có thể được hạch toán theo phương pháp xác định thời điểm (ngày hoàn thành) hoặc theo phương pháp xác định tiến độ (phương pháp hoàn thành từng phần).

2. Xác định giá trị doanh thu: Tính toán số tiền mà doanh nghiệp có quyền nhận dựa trên tiến độ hoặc điều kiện trong hợp đồng.

3. Ghi nhận doanh thu: Hạch toán doanh thu tương ứng vào sổ kế toán, thường là tài khoản doanh thu 331 hoặc 335 tùy theo phương pháp hạch toán.

4. Ghi nhận các chi phí liên quan: Ghi nhận các chi phí phát sinh từ dự án xây dựng vào các tài khoản chi phí tương ứng.

5. Xác định lợi nhuận hoặc lỗ lực: Tính toán lợi nhuận hoặc lỗ lực từ dự án bằng cách trừ các chi phí từ doanh thu.

6. Kế toán thuế và báo cáo: Tuân thủ các quy định về thuế và báo cáo tài chính liên quan đến doanh thu hợp đồng xây dựng.

Hạch toán kế toán doanh thu hợp đồng xây dựng đảm bảo tính chính xác và tuân thủ quy định, giúp doanh nghiệp quản lý tài chính và tài sản một cách hiệu quả.

Một số khoản khác:

Ngoài việc hạch toán kế toán doanh thu chính từ hợp đồng xây dựng, còn có một số khoản khác liên quan đến quản lý tài chính và kế toán trong lĩnh vực này. Dưới đây là một số ví dụ:

1. Hạch toán các khoản phí và tiền cọc: Các khoản phí và tiền cọc từ khách hàng cần được ghi nhận một cách chính xác và quản lý để đảm bảo tính minh bạch và sự trả lại sau khi hoàn thành hợp đồng.

2. Kế toán chi phí xây dựng: Quản lý và ghi nhận chi phí liên quan đến dự án xây dựng, bao gồm cả nguyên vật liệu, nhân công, thiết bị và các chi phí khác.

3. Xử lý biến động giá: Trong trường hợp biến động giá vật liệu và lao động, cần phải xác định và hạch toán thay đổi giá để đảm bảo tính chính xác trong báo cáo tài chính.

4. Hạch toán bảo hành và bảo trì: Ghi nhận các khoản phí bảo hành và bảo trì mà doanh nghiệp có trách nhiệm sau khi hoàn thành dự án xây dựng.

5. Kế toán lợi nhuận và lỗ lực: Tính toán và ghi nhận lợi nhuận hoặc lỗ lực từ dự án xây dựng sau khi hoàn thành, cũng như xử lý các khoản lỗ lực tiềm năng.

Những hạch toán và kế toán này đóng vai trò quan trọng trong việc quản lý tài chính và đảm bảo tính minh bạch trong lĩnh vực hợp đồng xây dựng.

4. Ví dụ kế toán doanh thu và liên hệ tại công ty cổ phần xây dựng số 2

Công ty Cổ phần Xây dựng Số 2 (XDS2) là một doanh nghiệp hoạt động trong lĩnh vực xây dựng công trình dân dụng và công nghiệp. Công ty chuyên thi công các dự án tòa nhà, khu dân cư, trung tâm thương mại và cơ sở hạ tầng.

Hợp đồng xây dựng và phương pháp ghi nhận doanh thu

Vào ngày 1/5, XDS2 ký kết hợp đồng thi công một tòa nhà văn phòng với tổng giá trị 100 tỷ đồng. Dự án có thời gian thực hiện là 18 tháng.

Do thời gian kéo dài, XDS2 áp dụng phương pháp ghi nhận doanh thu theo tiến độ hoàn thành, tức là doanh thu sẽ được ghi nhận dần theo mức độ công trình đã thực hiện.

Hạch toán doanh thu theo tiến độ thực hiện dự án

Trong tháng 1, công ty đã hoàn thành 5% khối lượng công việc, tương đương với 5% tổng giá trị hợp đồng. Khi đó, doanh thu được ghi nhận như sau:

Doanh thu ghi nhận: 100 tỷ × 5% = 5 tỷ đồng

Hạch toán:

- Nợ TK 131 (Phải thu khách hàng): 5.000.000.000

- Có TK 511 (Doanh thu xây dựng): 5.000.000.000

- Có TK 3331 (Thuế GTGT đầu ra): 500.000.000

Đồng thời, công ty cũng ghi nhận chi phí liên quan, bao gồm:

- Nguyên vật liệu: 2 tỷ đồng

- Chi phí nhân công: 1,5 tỷ đồng

- Chi phí thiết bị, quản lý dự án: 0,8 tỷ đồng

- Chi phí khác: 0,5 tỷ đồng

- Tổng chi phí: 4,8 tỷ đồng

Hạch toán:

- Nợ TK 621 (Chi phí nguyên vật liệu): 2.000.000.000

- Nợ TK 622 (Chi phí nhân công trực tiếp): 1.500.000.000

- Nợ TK 623 (Chi phí sử dụng máy thi công): 800.000.000

- Nợ TK 627 (Chi phí sản xuất chung): 500.000.000

- Có TK 331 (Phải trả nhà cung cấp): 4.800.000.000

Sau khi hoàn thành và bàn giao công trình, XDS2 tiếp tục ghi nhận chi phí bảo hành. Giả sử chi phí bảo hành ước tính là 2% giá trị hợp đồng (2 tỷ đồng), công ty sẽ hạch toán dự phòng như sau:

- Nợ TK 641 (Chi phí bán hàng): 2.000.000.000

- Có TK 352 (Dự phòng bảo hành công trình xây dựng): 2.000.000.000

>>>> Xem thêm Cách hạch toán kế toán bán hàng chi tiết cho doanh nghiệp tại đây.

5. Câu hỏi thường gặp

Có cần theo dõi chi phí hợp đồng xây dựng theo từng công trình không?

Có. Kế toán phải theo dõi riêng chi phí cho từng công trình để đảm bảo tính minh bạch và chính xác khi tính lợi nhuận.

Có thể sử dụng phương pháp xác định doanh thu theo tiến độ hợp đồng không?

Có. Theo Thông tư 200 và 133, doanh thu hợp đồng xây dựng có thể được ghi nhận theo phương pháp tỷ lệ hoàn thành.

Có phải tất cả hợp đồng xây dựng đều có cùng một cách ghi nhận doanh thu không?

Không. Doanh thu hợp đồng xây dựng có thể ghi nhận theo nhiều phương pháp, như phương pháp hoàn thành hoặc phương pháp tỷ lệ hoàn thành.

Việc áp dụng đúng phương pháp hạch toán giúp doanh nghiệp kiểm soát tốt chi phí, tối ưu lợi nhuận và tuân thủ các quy định kế toán hiện hành. Để đảm bảo quá trình kế toán chi phí doanh thu hợp đồng xây dựng được thực hiện chính xác, doanh nghiệp cần có hệ thống ghi nhận rõ ràng và đội ngũ kế toán chuyên nghiệp. Nếu cần hỗ trợ chuyên sâu, dịch vụ kế toán chuyên nghiệp như Kế toán Kiểm toán Thuế ACC có thể giúp doanh nghiệp quản lý tài chính hiệu quả và đúng quy định pháp luật.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN