Trong môi trường kinh doanh ngày nay, kiểm toán nội bộ đóng vai trò quan trọng trong việc bảo vệ tài sản và tối ưu hóa các hoạt động tài chính của doanh nghiệp. Để thực hiện kiểm toán nội bộ hiệu quả, các nguyên tắc kiểm toán nội bộ cần phải được tuân thủ chặt chẽ. Vậy nguyên tắc kiểm toán nội bộ hiện nay bao gồm những gì? Cùng tìm hiểu chi tiết trong bài viết này để hiểu rõ hơn về các yếu tố then chốt trong quy trình kiểm toán nội bộ. Với hơn một thập kỷ kinh nghiệm, Kế toán Kiểm toán Thuế ACC luôn cam kết đồng hành cùng bạn.

1. Một vài thông tin về Kiểm toán nội bộ

>> Chi tiết về Bộ máy kiểm toán nội bộ trong doanh nghiệp gồm những ai? do Kế toán Kiểm toán Thuế ACC cung cấp cho bạn.

2. Nguyên tắc kiểm toán nội bộ hiện nay bao gồm những gì?

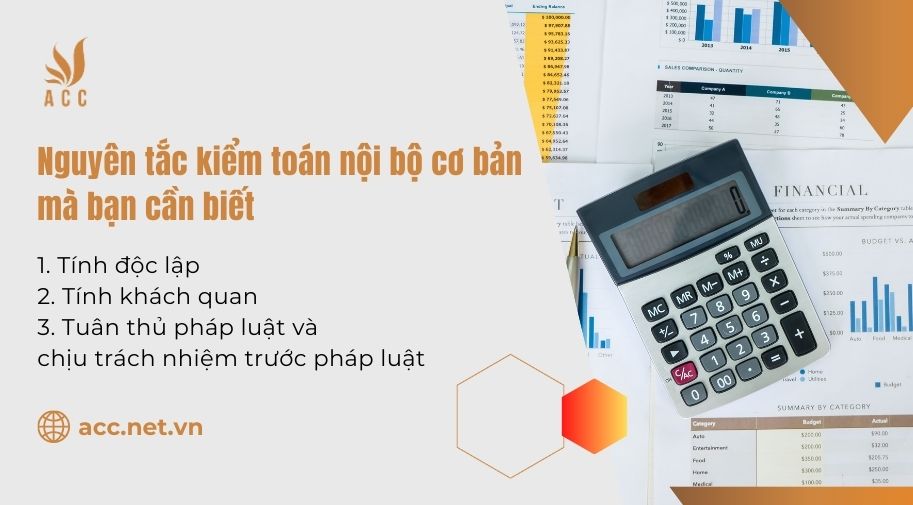

Theo Điều 5 của Nghị định 05/2019/NĐ-CP, ba nguyên tắc cơ bản của kiểm toán nội bộ được quy định cụ thể như sau:

2.1. Tính độc lập

Tính độc lập là nguyên tắc quan trọng nhất trong kiểm toán nội bộ. Người thực hiện kiểm toán nội bộ phải hoàn toàn tách biệt với các công việc hoặc hoạt động mà họ đang kiểm tra, nhằm đảm bảo không bị ảnh hưởng bởi các yếu tố bên ngoài. Điều này có nghĩa là người kiểm toán không được tham gia vào quá trình ra quyết định hoặc thực hiện các công việc liên quan đến đối tượng kiểm toán.

Để duy trì tính độc lập, kiểm toán nội bộ cần phải được thực hiện bởi một bộ phận hoặc cá nhân không có lợi ích hay trách nhiệm nào trong các hoạt động của đơn vị được kiểm tra. Việc này đảm bảo rằng báo cáo kiểm toán đưa ra phản ánh chính xác và công bằng tình hình hoạt động của tổ chức.

2.2. Tính khách quan

Người làm công tác kiểm toán nội bộ cần đảm bảo sự khách quan trong mọi công đoạn của quá trình kiểm toán. Tính khách quan đòi hỏi các kiểm toán viên phải thực hiện công việc của mình một cách trung thực, công bằng và chính xác, không bị chi phối bởi bất kỳ yếu tố hay lợi ích cá nhân nào.

Họ cần đánh giá sự việc dựa trên các chứng cứ và thông tin có sẵn, không để cảm xúc hay quan điểm cá nhân ảnh hưởng đến kết luận của mình. Điều này giúp các kết luận kiểm toán có giá trị cao, đảm bảo tính minh bạch và tin cậy đối với các bên liên quan.

2.3. Tuân thủ pháp luật và chịu trách nhiệm trước pháp luật

Kiểm toán nội bộ không chỉ cần thực hiện công việc một cách chính xác và khách quan mà còn phải tuân thủ mọi quy định pháp luật hiện hành. Điều này bao gồm việc làm việc theo các quy trình và chuẩn mực kiểm toán đã được pháp luật quy định, đồng thời đảm bảo rằng các hành động kiểm toán không vi phạm các quy tắc pháp lý.

Người làm công tác kiểm toán nội bộ phải chịu trách nhiệm trước pháp luật về hoạt động của mình. Điều này có nghĩa là nếu có bất kỳ vi phạm pháp luật nào xảy ra trong quá trình kiểm toán, kiểm toán viên phải chịu trách nhiệm và có thể bị xử lý theo quy định của pháp luật.

>> Xem ngay bài viết Mức lương kiểm toán nội bộ chi tiết tại Việt Nam.

3. Các nguyên tắc đạo đức quan trọng trong kiểm toán nội bộ

Người làm công tác kiểm toán nội bộ cần tuân thủ 5 nguyên tắc đạo đức quan trọng được quy định trong Thông tư 8/2021/TT-BTC, ban hành ngày 25/01/2021. Các nguyên tắc này giúp đảm bảo kiểm toán viên thực hiện công việc một cách chuyên nghiệp và đáng tin cậy.

3.1. Tính chính trực

Kiểm toán viên phải làm việc với sự trung thực và trách nhiệm, luôn tuân thủ các quy định pháp luật. Họ không được tham gia vào những hành động sai trái hay làm tổn hại đến uy tín của nghề nghiệp và tổ chức.

3.2. Tính khách quan

Kiểm toán viên phải giữ vững sự công bằng và khách quan trong công việc, đảm bảo mọi đánh giá và kết luận đều dựa trên chứng cứ rõ ràng và không bị ảnh hưởng bởi lợi ích cá nhân hay tác động bên ngoài.

3.3. Tính bảo mật

Kiểm toán viên phải tôn trọng và bảo vệ thông tin mật của tổ chức. Họ chỉ được tiết lộ thông tin khi có sự cho phép của các cấp có thẩm quyền, hoặc khi pháp luật yêu cầu.

3.4. Năng lực chuyên môn và tính thận trọng

Kiểm toán viên cần sử dụng kiến thức và kỹ năng của mình để thực hiện công việc với sự cẩn thận và tuân thủ các chuẩn mực nghề nghiệp, đảm bảo chất lượng công việc.

3.5. Tư cách nghề nghiệp

Kiểm toán viên phải tuân thủ pháp luật và các quy định liên quan, luôn hành xử một cách có đạo đức để không làm giảm uy tín của nghề nghiệp.

Người phụ trách kiểm toán nội bộ cần thường xuyên theo dõi và đảm bảo rằng các kiểm toán viên thực hiện đúng các nguyên tắc đạo đức này.

4. Các câu hỏi thường gặp

Nguyên tắc kiểm toán nội bộ là gì?

Nguyên tắc kiểm toán nội bộ là các tiêu chuẩn và quy trình cần tuân thủ để đảm bảo kiểm toán viên thực hiện công việc kiểm toán một cách khách quan, chính xác và hiệu quả.

Tại sao nguyên tắc kiểm toán nội bộ lại quan trọng?

Nguyên tắc kiểm toán nội bộ giúp bảo vệ tài sản doanh nghiệp, đảm bảo các hoạt động tài chính minh bạch và tuân thủ các quy định pháp lý.

Kế toán Kiểm toán Thuế ACC có cung cấp dịch vụ kiểm toán nội bộ không?

Có, Kế toán Kiểm toán Thuế ACC cung cấp dịch vụ kiểm toán nội bộ chuyên nghiệp giúp doanh nghiệp tuân thủ quy định và tối ưu hóa hoạt động tài chính.

Như vậy, các nguyên tắc kiểm toán nội bộ đóng vai trò quan trọng trong việc đảm bảo doanh nghiệp hoạt động hiệu quả và tuân thủ đầy đủ các quy định pháp lý. Kế toán Kiểm toán Thuế ACC luôn sẵn sàng đồng hành cùng các doanh nghiệp trong việc áp dụng các nguyên tắc kiểm toán, giúp bạn nâng cao sự minh bạch và phát triển bền vững.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN