Chuẩn mực kế toán số 07 quy định về các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm, nhằm hướng dẫn doanh nghiệp cách nhận diện, ghi nhận và công bố các sự kiện có thể ảnh hưởng đến báo cáo tài chính. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết cách thực hiện chuẩn mực kế toán số 07, giúp doanh nghiệp áp dụng đúng quy định và nâng cao tính minh bạch trong báo cáo tài chính.

1. Giới thiệu về Chuẩn mực Kế toán số 07

Chuẩn mực Kế toán số 07 quy định cách ghi nhận, trình bày và hạch toán các khoản đầu tư vào công ty liên kết nhằm đảm bảo tính minh bạch và nhất quán trong báo cáo tài chính. Chuẩn mực này giúp các doanh nghiệp và nhà đầu tư có phương pháp xác định chính xác giá trị khoản đầu tư và tác động của chúng đối với tình hình tài chính tổng thể.

Chuẩn mực cũng hướng dẫn phương pháp kế toán phù hợp cho từng loại báo cáo tài chính:

- Trong báo cáo tài chính riêng, khoản đầu tư vào công ty liên kết thường được ghi nhận theo phương pháp giá gốc hoặc giá trị hợp lý, tùy theo chính sách kế toán áp dụng.

- Trong báo cáo tài chính hợp nhất, doanh nghiệp phải áp dụng phương pháp vốn chủ sở hữu để phản ánh phần lợi nhuận hoặc lỗ tương ứng với tỷ lệ sở hữu của mình trong công ty liên kết.

2. Quy định chung Chuẩn mực kế toán số 07

Mục đích

Chuẩn mực này quy định các nguyên tắc và phương pháp kế toán đối với các khoản đầu tư của nhà đầu tư vào công ty liên kết. Cụ thể, chuẩn mực hướng dẫn:

- Cách thức ghi nhận, đo lường và trình bày các khoản đầu tư vào công ty liên kết trong báo cáo tài chính riêng của nhà đầu tư.

- Cách hạch toán các khoản đầu tư vào công ty liên kết trong báo cáo tài chính hợp nhất, từ đó làm cơ sở ghi sổ kế toán và lập báo cáo tài chính tuân thủ đúng quy định.

Thuật ngữ và định nghĩa quan trọng

Công ty liên kết

Công ty liên kết là doanh nghiệp mà nhà đầu tư có ảnh hưởng đáng kể nhưng không phải là công ty con hay công ty liên doanh.

Ảnh hưởng đáng kể

Ảnh hưởng đáng kể là khả năng tham gia vào việc ra quyết định chính sách tài chính và hoạt động của công ty liên kết, nhưng không có quyền kiểm soát trực tiếp các chính sách đó. Ảnh hưởng đáng kể có thể được xác lập dựa trên các yếu tố như:

- Nhà đầu tư sở hữu từ 20% đến dưới 50% quyền biểu quyết trong công ty liên kết.

- Nhà đầu tư có đại diện trong Hội đồng quản trị hoặc Ban điều hành của công ty liên kết.

- Nhà đầu tư tham gia vào quá trình hoạch định chính sách, ra quyết định chiến lược hoặc chia sẻ thông tin kỹ thuật quan trọng.

Kiểm soát

Kiểm soát là quyền chi phối các chính sách tài chính và hoạt động của doanh nghiệp nhằm thu được lợi ích kinh tế từ hoạt động của doanh nghiệp đó. Kiểm soát thường xảy ra khi một công ty mẹ sở hữu trên 50% quyền biểu quyết hoặc có quyền chỉ định phần lớn thành viên trong Hội đồng quản trị của công ty con.

Công ty con

Công ty con là doanh nghiệp chịu sự kiểm soát của một doanh nghiệp khác, được gọi là công ty mẹ. Công ty mẹ có quyền quyết định các chính sách hoạt động và tài chính của công ty con, đảm bảo lợi ích kinh tế lâu dài từ công ty con.

Phương pháp vốn chủ sở hữu

Phương pháp vốn chủ sở hữu là phương pháp kế toán trong đó:

- Khoản đầu tư vào công ty liên kết được ghi nhận ban đầu theo giá gốc.

- Sau đó, giá trị khoản đầu tư được điều chỉnh theo phần sở hữu của nhà đầu tư trong tài sản thuần của công ty liên kết.

- Báo cáo kết quả hoạt động kinh doanh phải phản ánh phần lợi nhuận hoặc lỗ tương ứng với tỷ lệ sở hữu của nhà đầu tư trong công ty liên kết.

- Khi công ty liên kết chia cổ tức hoặc lợi nhuận, khoản đầu tư sẽ giảm tương ứng với số tiền nhận được.

Phương pháp giá gốc

Phương pháp giá gốc là phương pháp kế toán trong đó:

- Khoản đầu tư vào công ty liên kết được ghi nhận ban đầu theo giá gốc.

- Sau đó, giá trị khoản đầu tư không thay đổi bất kể biến động trong tài sản thuần của công ty liên kết.

- Thu nhập từ khoản đầu tư chỉ được ghi nhận khi nhà đầu tư nhận được cổ tức hoặc lợi nhuận từ công ty liên kết, phát sinh sau ngày đầu tư.

Tài sản thuần

Tài sản thuần là phần còn lại của tổng tài sản sau khi trừ đi tổng nợ phải trả. Đây là phần giá trị thực tế thuộc về chủ sở hữu của công ty.

3. Nội dung chuẩn mực kế toán số 07

Nội dung chuẩn mực kế toán số 07 – Kế toán các khoản đầu tư vào công ty liên kết

Nhà đầu tư có ảnh hưởng đáng kể

– Nếu nhà đầu tư nắm giữ trực tiếp hoặc gián tiếp thông qua các công ty con ít nhất 20% quyền biểu quyết của bên nhận đầu tư thì được gọi là nhà đầu tư có ảnh hưởng đáng kể, trừ khi có quy định hoặc thoả thuận khác. Ngược lại nếu nhà đầu tư nắm giữ trực tiếp hay gián tiếp thông qua các công ty con ít hơn 20% quyền biểu quyết của bên nhận đầu tư, thì không được gọi là nhà đầu tư có ảnh hưởng đáng kể, trừ khi có quy định hoặc thoả thuận khác.

– Nhà đầu tư có ảnh hưởng đáng kể thường được thể hiện ở một hoặc các biểu hiện sau:

+ Có đại diện trong Hội đồng quản trị hoặc cấp quản lý tương đương của công ty liên kết.

+ Có quyền tham gia vào quá trình hoạch định chính sách.

+ Có các giao dịch quan trọng giữa nhà đầu tư và bên nhận đầu tư.

+ Có sự trao đổi về cán bộ quản lý.

+ Có sự cung cấp thông tin kỹ thuật quan trọng.

Phương pháp vốn chủ sở hữu

Theo phương pháp vốn chủ sở hữu, khoản đầu tư được ghi nhận ban đầu theo giá gốc. Sau đó, giá trị ghi sổ của khoản đầu tư được điều chỉnh tăng hoặc giảm tương ứng với phần sở hữu của nhà đầu tư trong lãi hoặc lỗ của bên nhận đầu tư sau ngày đầu tư.

Khoản được phân chia từ bên nhận đầu tư phải hạch toán giảm giá trị ghi sổ của khoản đầu tư. Việc điều chỉnh giá trị ghi sổ cũng phải được thực hiện khi lợi ích của nhà đầu tư thay đổi do có sự thay đổi vốn chủ sở hữu của bên nhận đầu tư nhưng không được phản ánh trên Báo cáo kết quả hoạt động kinh doanh.

Những thay đổi trong vốn chủ sở hữu của bên nhận đầu tư có thể bao gồm những khoản phát sinh từ việc đánh giá lại tài sản cố định và các khoản đầu tư, chênh lệch tỷ giá quy đổi ngoại tệ và những điều chỉnh các chênh lệch phát sinh khi hợp nhất kinh doanh.

4. Phạm vi áp dụng Chuẩn mực Kế toán số 07

Chuẩn mực Kế toán số 07 áp dụng cho các doanh nghiệp có khoản đầu tư vào công ty liên kết khi nhà đầu tư có ảnh hưởng đáng kể nhưng không có quyền kiểm soát tuyệt đối đối với công ty liên kết. Ảnh hưởng đáng kể được hiểu là khả năng tham gia vào các quyết định chính sách tài chính và hoạt động của công ty liên kết mà không chi phối hoặc kiểm soát hoàn toàn.

Cụ thể, chuẩn mực này áp dụng trong các trường hợp sau:

- Nhà đầu tư sở hữu từ 20% đến 50% quyền biểu quyết trong công ty liên kết.

- Nhà đầu tư có đại diện trong hội đồng quản trị hoặc cơ quan điều hành tương đương.

- Nhà đầu tư tham gia vào quá trình ra quyết định chính sách tài chính, phân chia lợi nhuận và các vấn đề quan trọng khác của công ty liên kết.

- Có các giao dịch quan trọng giữa nhà đầu tư và công ty liên kết, thể hiện mối quan hệ gắn kết chặt chẽ về tài chính và hoạt động.

- Nhà đầu tư cung cấp thông tin kỹ thuật hoặc hỗ trợ tài chính đáng kể cho công ty liên kết.

Ngay cả khi nhà đầu tư sở hữu dưới 20% quyền biểu quyết, nhưng có thể chứng minh được rằng họ có khả năng tác động đến các quyết định tài chính và hoạt động của công ty liên kết, thì vẫn có thể được coi là có ảnh hưởng đáng kể và phải áp dụng Chuẩn mực Kế toán số 07.

>>>> Xem thêm Thực hiện chuẩn mực kế toán số 1: Chuẩn mực chung tại đây bạn nhé!

5. Hướng dẫn thực hiện chuẩn mực kế toán số 07

5.1. Phương pháp kế toán các khoản đầu tư

Việc ghi nhận khoản đầu tư vào công ty liên kết phải tuân thủ phương pháp kế toán phù hợp với từng loại báo cáo tài chính:

- Báo cáo tài chính riêng của nhà đầu tư: Khoản đầu tư vào công ty liên kết được ghi nhận theo phương pháp giá gốc. Theo đó, khoản đầu tư được ghi nhận ban đầu theo giá gốc (chi phí mua đầu tư ban đầu), không thay đổi theo thời gian trừ khi:

- Có sự suy giảm giá trị của khoản đầu tư, dẫn đến việc phải trích lập dự phòng tổn thất đầu tư.

- Nhận được khoản phân phối lợi nhuận từ công ty liên kết nhưng không phải từ lợi nhuận lũy kế sau ngày đầu tư.

- Báo cáo tài chính hợp nhất: Khoản đầu tư vào công ty liên kết được kế toán theo phương pháp vốn chủ sở hữu. Theo phương pháp này, giá trị ghi sổ của khoản đầu tư được điều chỉnh theo phần lợi nhuận hoặc lỗ của công ty liên kết sau ngày đầu tư, cụ thể:

- Nếu công ty liên kết có lợi nhuận, giá trị khoản đầu tư tăng tương ứng với phần lợi nhuận mà nhà đầu tư có quyền hưởng.

- Nếu công ty liên kết lỗ, giá trị khoản đầu tư giảm đi tương ứng.

- Cổ tức hoặc lợi nhuận được chia từ công ty liên kết sẽ làm giảm giá trị khoản đầu tư.

Phương pháp vốn chủ sở hữu phản ánh thực tế tài chính của công ty liên kết trong báo cáo tài chính hợp nhất, giúp người đọc có cái nhìn đầy đủ hơn về mối quan hệ kinh tế giữa hai bên.

5.2. Ghi nhận và phân bổ lợi nhuận hoặc lỗ

Khoản lợi nhuận hoặc lỗ từ công ty liên kết được hạch toán dựa trên tỷ lệ sở hữu của nhà đầu tư:

- Nếu công ty liên kết có lợi nhuận, giá trị khoản đầu tư tăng lên tương ứng với phần lợi nhuận mà nhà đầu tư có quyền hưởng.

- Nếu công ty liên kết bị lỗ, giá trị khoản đầu tư sẽ giảm tương ứng.

- Nếu giá trị khoản đầu tư đã bị giảm về mức bằng không, nhà đầu tư không tiếp tục ghi nhận lỗ trừ khi có nghĩa vụ pháp lý hoặc cam kết tài chính đối với công ty liên kết (chẳng hạn như bảo lãnh cho các khoản nợ của công ty liên kết).

5.3. Trình bày và thuyết minh trong báo cáo tài chính

Nhà đầu tư có trách nhiệm cung cấp đầy đủ thông tin về các khoản đầu tư vào công ty liên kết trong báo cáo tài chính hợp nhất. Các thông tin cần thuyết minh bao gồm:

- Tên và địa chỉ của công ty liên kết.

- Tỷ lệ sở hữu và quyền biểu quyết của nhà đầu tư trong công ty liên kết.

- Phương pháp kế toán áp dụng (giá gốc hoặc vốn chủ sở hữu).

- Giá trị ghi sổ của khoản đầu tư, thể hiện trên báo cáo tài chính tại thời điểm báo cáo.

- Phần lợi nhuận hoặc lỗ mà nhà đầu tư ghi nhận từ công ty liên kết trong kỳ báo cáo.

Việc trình bày rõ ràng và chi tiết giúp các bên liên quan, bao gồm cổ đông, nhà đầu tư, kiểm toán viên và cơ quan quản lý, có cái nhìn chính xác về tình hình tài chính của doanh nghiệp và ảnh hưởng của các khoản đầu tư vào công ty liên kết.

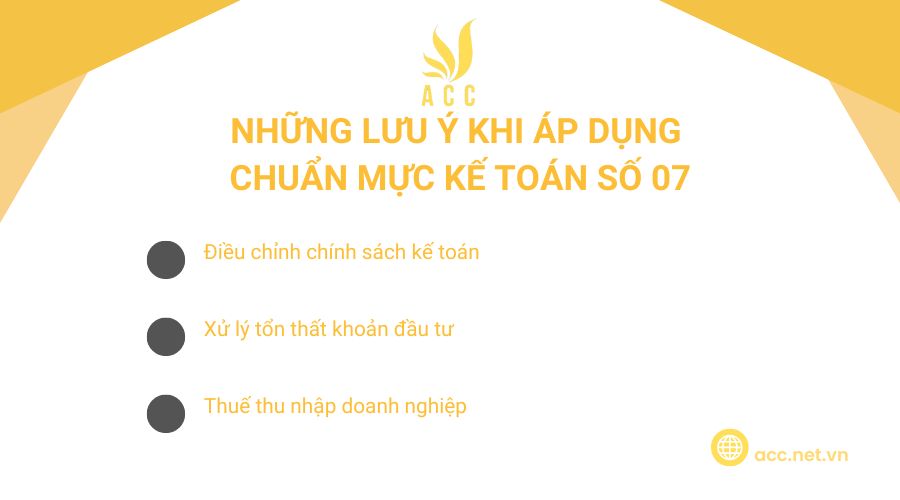

6. Những lưu ý khi áp dụng chuẩn mực kế toán số 07

Cần lưu ý một số điều sau khi áp dụng chuẩn mực kế toán số 07:

- Điều chỉnh chính sách kế toán: Nếu công ty liên kết áp dụng chính sách kế toán khác, nhà đầu tư phải điều chỉnh các khoản mục kế toán để đảm bảo tính nhất quán trong báo cáo tài chính hợp nhất.

- Xử lý tổn thất khoản đầu tư: Khi có dấu hiệu suy giảm giá trị khoản đầu tư (do công ty liên kết thua lỗ kéo dài hoặc mất khả năng thanh toán), doanh nghiệp phải đánh giá lại giá trị ghi sổ và trích lập dự phòng tổn thất nếu cần. Nếu khoản đầu tư đã về mức bằng không, chỉ tiếp tục ghi nhận lỗ nếu có nghĩa vụ tài chính với công ty liên kết.

- Thuế thu nhập doanh nghiệp: Lợi nhuận từ công ty liên kết có thể phát sinh nghĩa vụ thuế. Doanh nghiệp cần tuân thủ Chuẩn mực Kế toán số 17 – Thuế thu nhập doanh nghiệp, xem xét thuế cổ tức, tránh đánh thuế hai lần và xác định tính khấu trừ của lỗ theo quy định hiện hành.

>>>> Tham khảo 12 nguyên tắc kế toán chung được thừa nhận bạn nên biết để biết thêm thông tin.

7. Câu hỏi thường gặp

Khi công ty liên kết thay đổi chính sách kế toán, doanh nghiệp có phải điều chỉnh số liệu không?

Có. Nếu công ty liên kết thay đổi chính sách kế toán mà ảnh hưởng đến báo cáo tài chính của doanh nghiệp, doanh nghiệp phải điều chỉnh lại số liệu tương ứng để đảm bảo tính nhất quán.

Nếu doanh nghiệp đầu tư vào một công ty dưới 20% nhưng vẫn có ảnh hưởng đáng kể, có phải áp dụng VAS 07 không?

Có. Nếu doanh nghiệp có ảnh hưởng đáng kể (ví dụ: có đại diện trong hội đồng quản trị, có quyền tham gia chính sách tài chính), VAS 07 vẫn được áp dụng dù tỷ lệ sở hữu dưới 20%.

Lãi/ lỗ từ việc thanh lý khoản đầu tư vào công ty liên kết được ghi nhận thế nào?

Lãi /lỗ từ việc thanh lý khoản đầu tư được ghi nhận vào báo cáo kết quả hoạt động kinh doanh trong kỳ khi thanh lý.

Việc thực hiện đúng chuẩn mực kế toán số 07 giúp doanh nghiệp xử lý kịp thời và chính xác các sự kiện phát sinh sau ngày kết thúc kỳ kế toán, từ đó đảm bảo báo cáo tài chính phản ánh đúng thực trạng tài chính. Sự tuân thủ chuẩn mực này không chỉ giúp doanh nghiệp nâng cao tính minh bạch mà còn giảm thiểu rủi ro sai sót trong việc lập và công bố báo cáo tài chính. Hy vọng Kế toán Kiểm toán Thuế ACC qua hướng dẫn này sẽ hỗ trợ bạn trong việc áp dụng chuẩn mực kế toán số 07 một cách chính xác và hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN