Chuẩn mực kế toán quốc tế số 16 (IAS 16) quy định về cách ghi nhận, đo lường, trình bày và công bố thông tin liên quan đến tài sản cố định. Đây là một chuẩn mực quan trọng giúp doanh nghiệp xác định giá trị hợp lý của tài sản, đảm bảo báo cáo tài chính phản ánh trung thực và hợp lý tình hình tài chính của công ty. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết cách thực hiện chuẩn mực kế toán quốc tế số 16 IAS 16 theo đúng quy định, giúp doanh nghiệp tuân thủ chuẩn mực kế toán quốc tế và nâng cao tính minh bạch trong báo cáo tài chính.

1. Giới thiệu về Chuẩn mực Kế toán Quốc tế số 16 (IAS 16)

IAS 16 áp dụng cho tất cả các tài sản cố định hữu hình được sử dụng trong hoạt động sản xuất, cung cấp hàng hóa, dịch vụ, cho thuê hoặc cho mục đích quản lý. Chuẩn mực này không áp dụng cho bất động sản đầu tư (theo IAS 40) hoặc tài sản sinh học liên quan đến hoạt động nông nghiệp (theo IAS 41).

Mục tiêu chính của IAS 16 là đảm bảo tài sản cố định hữu hình được ghi nhận và trình bày một cách hợp lý trên báo cáo tài chính. Chuẩn mực hướng dẫn về cách đo lường chi phí ban đầu, khấu hao tài sản theo thời gian và xử lý khi thanh lý hoặc loại bỏ tài sản.

2. Nội dung của chuẩn mực IAS 16 – Bất động sản, Nhà xưởng và Máy móc thiết bị

Theo chuẩn mực IAS 16, bất động sản, nhà xưởng và máy móc thiết bị là các tài sản hữu hình được sử dụng trong sản xuất, cung cấp hàng hóa/dịch vụ, cho thuê hoặc mục đích quản lý, và dự kiến sử dụng trong hơn một kỳ kế toán.

Ghi nhận ban đầu

Tài sản được ghi nhận ban đầu khi đáp ứng hai điều kiện:

- Chi phí có khả năng mang lại lợi ích kinh tế trong tương lai.

- Nguyên giá tài sản có thể xác định một cách đáng tin cậy.

Ví dụ, khi mua máy nén khí, chi phí vận chuyển, lắp đặt sẽ được cộng vào nguyên giá của máy.

Trong trường hợp trao đổi tài sản, giá trị tài sản mới sẽ được xác định theo giá trị hợp lý của tài sản trao đổi và tiền mặt (nếu có). Ví dụ, nếu công ty đổi hai chiếc xe tải cũ lấy một chiếc xe tải lớn, nguyên giá chiếc xe mới sẽ là giá trị hợp lý của hai chiếc xe tải cộng thêm tiền mặt.

Khi phát hành cổ phiếu để nhận tài sản, giá trị của tài sản được xác định theo giá trị hợp lý của tài sản nhận được hoặc giá trị hợp lý của cổ phiếu phát hành.

Chi phí liên quan trực tiếp

Chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng, như chi phí vận chuyển, lắp đặt, nhân công, cũng được vốn hóa vào nguyên giá tài sản. Các khoản thu nhập phát sinh trong quá trình này cần được giảm trừ.

Ngoài ra, chi phí tháo dỡ, di dời tài sản sau khi sử dụng (nếu có yêu cầu pháp lý) sẽ được tính vào nguyên giá tài sản, như chi phí tháo dỡ giàn khoan dầu.

Đo lường giá trị tài sản sau ghi nhận ban đầu

Sau khi ghi nhận ban đầu, tài sản có thể được đo lường theo hai cách:

- Mô hình giá gốc/chi phí: Tài sản sẽ được phản ánh theo nguyên giá trừ đi khấu hao lũy kế và giảm giá trị.

- Mô hình đánh giá lại: Tài sản có thể được ghi nhận theo giá trị hợp lý (đánh giá lại) sau khi trừ đi khấu hao và lỗ suy giảm giá trị.

Mỗi phương pháp phải được áp dụng đồng nhất cho tất cả tài sản, và chỉ có thể thay đổi khi có yêu cầu từ chuẩn mực hoặc nếu việc thay đổi sẽ cung cấp báo cáo tài chính đáng tin cậy hơn.

Ví dụ, nếu tài sản có giá trị ban đầu là 100 triệu đồng, sử dụng trong 5 năm, mỗi năm khấu hao 20 triệu đồng, thì giá trị tài sản sau 1 năm sẽ là 80 triệu đồng.

Mô hình đánh giá lại yêu cầu tài sản phải được đánh giá lại định kỳ để đảm bảo giá trị còn lại không chênh lệch quá lớn so với giá trị hợp lý tại ngày khóa sổ.

3. Mục tiêu chuẩn mực kế toán quốc tế 16

Chuẩn mực kế toán quốc tế số 16 (IAS 16) về bất động sản, nhà xưởng và máy móc thiết bị được ban hành lần đầu vào năm 1982. Trải qua nhiều lần bổ sung và sửa đổi, phiên bản mới nhất của IAS 16 đã được tái phát hành vào tháng 12 năm 2003 và chính thức có hiệu lực từ ngày 01/01/2005. Từ thời điểm đó, chuẩn mực này đã trở thành một phần quan trọng trong việc điều chỉnh kế toán các tài sản cố định lâu dài của các doanh nghiệp.

Mục tiêu của IAS 16 là cung cấp các phương pháp kế toán chi tiết và nhất quán đối với bất động sản, nhà xưởng và máy móc thiết bị, giúp các đơn vị kế toán ghi nhận và báo cáo chính xác về các khoản đầu tư vào tài sản cố định. Đồng thời, chuẩn mực này yêu cầu các doanh nghiệp phải trình bày thông tin đầy đủ về các thay đổi trong các khoản đầu tư này qua các kỳ kế toán, từ đó giúp người sử dụng báo cáo tài chính có cái nhìn rõ ràng hơn về tình hình tài chính và kết quả hoạt động của đơn vị.

Các vấn đề chính trong kế toán bất động sản, nhà xưởng và thiết bị theo IAS 16 bao gồm:

– Ghi nhận tài sản ban đầu: Một trong những yêu cầu quan trọng của IAS 16 là xác định thời điểm và giá trị ghi nhận ban đầu của tài sản. Tài sản được ghi nhận ban đầu tại giá trị hợp lý hoặc giá trị trao đổi, bao gồm các chi phí trực tiếp phát sinh liên quan đến việc đưa tài sản vào sử dụng. Việc xác định giá trị ghi nhận ban đầu của tài sản là bước quan trọng để đảm bảo tính chính xác trong báo cáo tài chính. Ngoài ra, chuẩn mực này cũng quy định rõ các yếu tố có thể làm tăng hoặc giảm giá trị tài sản khi ghi nhận ban đầu, như chi phí vận chuyển, lắp đặt, hay các khoản chi phí liên quan đến sửa chữa tài sản trước khi đưa vào sử dụng.

– Xác định giá trị còn lại và chi phí khấu hao: Một phần quan trọng trong kế toán tài sản cố định là xác định giá trị còn lại của tài sản sau khi trừ đi chi phí khấu hao. Giá trị còn lại là giá trị ước tính của tài sản tại cuối kỳ kế toán, khi đã trừ đi phần khấu hao cộng dồn. IAS 16 yêu cầu các doanh nghiệp phải đánh giá lại giá trị còn lại của tài sản theo các nguyên tắc hợp lý và nhất quán, đồng thời xác định phương pháp và thời gian khấu hao phù hợp với thời gian sử dụng hữu ích của tài sản.

– Ghi nhận các khoản lỗ do suy giảm giá trị tài sản: IAS 16 yêu cầu các doanh nghiệp phải ghi nhận và phản ánh bất kỳ khoản lỗ nào phát sinh từ sự suy giảm giá trị tài sản. Khi giá trị tài sản giảm xuống dưới giá trị sổ sách của nó do các yếu tố như hư hỏng, thay đổi trong điều kiện thị trường, hay các yếu tố kinh tế khác, doanh nghiệp phải thực hiện việc trích lập dự phòng suy giảm giá trị tài sản. Đây là một trong những yêu cầu quan trọng giúp đảm bảo tính chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp.

4. Hướng dẫn thực hiện chuẩn mực kế toán quốc tế số 16

4.1 Nguyên tắc ghi nhận tài sản cố định hữu hình theo IAS 16

Một tài sản cố định hữu hình được ghi nhận khi thỏa mãn hai điều kiện:

- Tài sản có khả năng mang lại lợi ích kinh tế trong tương lai cho doanh nghiệp.

- Nguyên giá của tài sản có thể được đo lường một cách đáng tin cậy.

Nguyên giá tài sản bao gồm giá mua, các chi phí trực tiếp liên quan đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng, và chi phí tháo dỡ, di dời tài sản cũng như phục hồi môi trường nếu có nghĩa vụ thực hiện.

4.2 Phương pháp đo lường tài sản cố định hữu hình

Doanh nghiệp có thể lựa chọn giữa hai phương pháp đo lường:

- Phương pháp nguyên giá (Cost Model): Tài sản được ghi nhận theo nguyên giá trừ đi khấu hao lũy kế và bất kỳ tổn thất do suy giảm giá trị nào.

- Ghi nhận ban đầu: Tài sản được ghi nhận theo nguyên giá (giá mua + các chi phí liên quan để đưa tài sản vào sử dụng).

- Sau ghi nhận ban đầu: Giá trị sổ sách của tài sản được tính bằng nguyên giá trừ đi khấu hao lũy kế và tổn thất do suy giảm giá trị (nếu có).

- Trình bày trên báo cáo tài chính: Tài sản sẽ được giữ nguyên trên sổ sách theo giá trị đã khấu hao, trừ khi có dấu hiệu suy giảm giá trị.

- Phương pháp đánh giá lại (Revaluation Model): Tài sản được ghi nhận theo giá trị hợp lý tại ngày đánh giá lại, trừ đi khấu hao lũy kế và tổn thất do suy giảm giá trị sau khi đánh giá lại.

- Ghi nhận ban đầu: Giống phương pháp nguyên giá, tài sản được ghi nhận theo nguyên giá ban đầu.

- Đánh giá lại: Định kỳ, doanh nghiệp phải định giá lại tài sản theo giá thị trường, thường là do chuyên gia thẩm định thực hiện.

- Hạch toán chênh lệch:

- Nếu giá trị tài sản tăng lên, phần chênh lệch sẽ được ghi vào thặng dư đánh giá lại trong vốn chủ sở hữu (Equity).

- Nếu giá trị tài sản giảm xuống dưới mức nguyên giá đã khấu hao, phần lỗ do giảm giá sẽ được ghi vào chi phí trong kỳ.

- Trình bày trên báo cáo tài chính: Giá trị tài sản trên báo cáo sẽ phản ánh giá trị hợp lý sau khi điều chỉnh.

4.3 Khấu hao tài sản cố định theo IAS 16

Khấu hao là việc phân bổ có hệ thống giá trị của tài sản cố định trong suốt thời gian sử dụng hữu ích. Doanh nghiệp cần xác định thời gian sử dụng hữu ích và chọn phương pháp khấu hao phù hợp.

Xác định thời gian sử dụng hữu ích

Thời gian sử dụng hữu ích của tài sản là khoảng thời gian mà tài sản mang lại lợi ích kinh tế cho doanh nghiệp. Các yếu tố cần xem xét bao gồm loại tài sản, điều kiện sử dụng, và khả năng thay thế tài sản.

Các phương pháp khấu hao

- Phương pháp đường thẳng (Straight-line method): Phân bổ đều chi phí trong suốt thời gian sử dụng hữu ích của tài sản.

Khấu hao hàng năm = (Nguyên giá – Giá trị thu hồi còn lại) / Thời gian sử dụng hữu ích

- Phương pháp số dư giảm dần (Declining balance method): Khấu hao lớn hơn trong các năm đầu, giảm dần theo thời gian.

Khấu hao hàng năm = (Giá trị sổ sách đầu kỳ x Tỷ lệ khấu hao)

- Phương pháp sản lượng (Units of production method): Phân bổ khấu hao theo sản lượng hoặc công suất sử dụng.

KH hàng năm= (Sản lượng thực tế/Tổng sản lượng) x (Nguyên giá x GT thu hồi còn lại)

Lựa chọn phương pháp khấu hao phù hợp

Doanh nghiệp cần lựa chọn phương pháp phù hợp với đặc thù của tài sản và hoạt động kinh doanh. Phương pháp đường thẳng thích hợp với tài sản có giá trị ổn định, trong khi phương pháp số dư giảm dần hoặc sản lượng phù hợp với tài sản có suy giảm giá trị nhanh hoặc liên quan đến sản xuất.

4.4 Thanh lý và ngừng sử dụng tài sản cố định hữu hình

Khi tài sản cố định không còn sử dụng hoặc được thanh lý, doanh nghiệp phải thực hiện các bước sau:

- Loại bỏ giá trị còn lại: Giá trị còn lại của tài sản, bao gồm nguyên giá trừ đi khấu hao lũy kế, phải được loại bỏ khỏi báo cáo tài chính.

- Ghi nhận lãi hoặc lỗ thanh lý: Nếu tài sản được bán hoặc thanh lý, doanh nghiệp phải ghi nhận bất kỳ lãi hoặc lỗ nào phát sinh từ giao dịch đó. Lãi/lỗ thanh lý được tính bằng cách so sánh giá trị thu được từ thanh lý với giá trị sổ sách của tài sản.

- Điều chỉnh báo cáo tài chính: Sau khi thanh lý, doanh nghiệp cần điều chỉnh báo cáo tài chính để phản ánh sự thay đổi về tài sản và các khoản lãi/lỗ phát sinh từ việc thanh lý.

4.5 Trình bày và thuyết minh trên báo cáo tài chính

Theo Chuẩn mực Kế toán Quốc tế IAS 16, doanh nghiệp cần cung cấp thông tin chi tiết về tài sản cố định hữu hình trong báo cáo tài chính, bao gồm:

- Phương pháp đo lường: Trình bày rõ ràng phương pháp đo lường được áp dụng cho tài sản cố định, bao gồm mô hình giá gốc hoặc mô hình đánh giá lại, và lý do lựa chọn phương pháp đó.

- Thời gian sử dụng hữu ích và tỷ lệ khấu hao: Cung cấp thông tin về thời gian sử dụng hữu ích của từng loại tài sản và tỷ lệ khấu hao áp dụng, giúp người đọc hiểu rõ hơn về cách thức phân bổ chi phí của tài sản trong suốt thời gian sử dụng.

- Giá trị còn lại: Trình bày giá trị còn lại của tài sản sau khi trừ đi khấu hao lũy kế và bất kỳ tổn thất suy giảm giá trị nào, phản ánh giá trị thực tế của tài sản tại thời điểm báo cáo.

- Thay đổi trong ước tính kế toán: Nếu có bất kỳ thay đổi nào trong ước tính kế toán liên quan đến tài sản cố định, như thay đổi thời gian sử dụng hữu ích hoặc phương pháp khấu hao, doanh nghiệp cần thuyết minh chi tiết về những thay đổi này và ảnh hưởng của chúng đến báo cáo tài chính.

>>>>> Tìm hiểu Hướng dẫn thực hiện chuẩn mực kế toán 06 chi tiết để biết thêm thông tin nhé!

5. Lưu ý khi thực hiện chuẩn mực kế toán quốc tế số 16

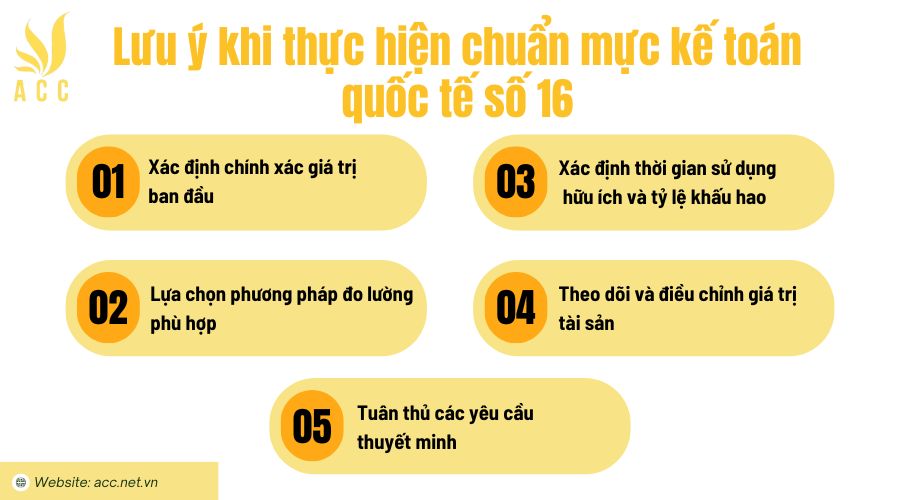

Khi áp dụng Chuẩn mực Kế toán Quốc tế IAS 16 về Tài sản cố định hữu hình, doanh nghiệp cần lưu ý các điểm sau:

- Xác định chính xác giá trị ban đầu: Giá trị ban đầu của tài sản cố định bao gồm giá mua, chi phí vận chuyển, lắp đặt và các chi phí trực tiếp khác liên quan đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

- Lựa chọn phương pháp đo lường phù hợp: Doanh nghiệp có thể chọn giữa mô hình giá gốc (Cost Model) và mô hình đánh giá lại (Revaluation Model). Việc lựa chọn phương pháp này cần dựa trên đặc thù của tài sản và chiến lược kế toán của doanh nghiệp.

- Xác định thời gian sử dụng hữu ích và tỷ lệ khấu hao: Cần đánh giá kỹ lưỡng thời gian sử dụng hữu ích của từng loại tài sản và lựa chọn phương pháp khấu hao phù hợp, như phương pháp đường thẳng, số dư giảm dần hoặc theo sản lượng.

- Theo dõi và điều chỉnh giá trị tài sản: Doanh nghiệp cần thường xuyên đánh giá và điều chỉnh giá trị tài sản cố định để phản ánh chính xác giá trị thực tế, bao gồm việc ghi nhận tổn thất suy giảm giá trị khi cần thiết.

- Tuân thủ các yêu cầu thuyết minh: Trong báo cáo tài chính, doanh nghiệp phải cung cấp thông tin chi tiết về phương pháp đo lường, thời gian sử dụng hữu ích, tỷ lệ khấu hao và giá trị còn lại của tài sản cố định. Ngoài ra, cần thuyết minh về bất kỳ thay đổi nào trong ước tính kế toán liên quan đến tài sản cố định.

>>>> Tham khảo Lý thuyết về chuẩn mực kế toán Việt Nam tại đây.

6. Câu hỏi thường gặp

Khi nào cần đánh giá lại giá trị tài sản theo IAS 16?

IAS 16 yêu cầu doanh nghiệp đánh giá lại tài sản khi có sự thay đổi đáng kể về giá trị thị trường hoặc cách thức sử dụng tài sản có sự thay đổi lớn. Nếu áp dụng mô hình đánh giá lại, việc đánh giá lại phải được thực hiện thường xuyên.

Chi phí vay có được tính vào nguyên giá tài sản theo IAS 16 không?

Có, theo IAS 16 kết hợp với IAS 23 (Chi phí đi vay), nếu một tài sản cần thời gian dài để hoàn thành và đưa vào sử dụng, chi phí vay liên quan trực tiếp sẽ được cộng vào nguyên giá tài sản.

Một tài sản có thể được ghi nhận theo IAS 16 nếu không mang lại lợi ích kinh tế trong tương lai không?

Không. Một tài sản chỉ được ghi nhận theo IAS 16 nếu nó có khả năng tạo ra lợi ích kinh tế trong tương lai cho doanh nghiệp.

Việc tuân thủ IAS 16 không chỉ giúp doanh nghiệp quản lý tài sản cố định một cách hiệu quả mà còn đảm bảo tính minh bạch và nhất quán trong báo cáo tài chính theo chuẩn mực quốc tế. Hiểu rõ và áp dụng đúng chuẩn mực kế toán quốc tế số 16 IAS 16 sẽ giúp doanh nghiệp nâng cao độ tin cậy trong mắt các nhà đầu tư, đối tác và cơ quan quản lý. Kế toán Kiểm toán Thuế ACC hy vọng hướng dẫn này sẽ hỗ trợ bạn trong quá trình thực hiện IAS 16 một cách chính xác và hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN