Thuế môn bài là một loại thuế áp dụng đối với các hộ kinh doanh, nhằm đảm bảo nghĩa vụ tài chính đối với nhà nước. Tuy nhiên, không phải ai cũng rõ cách tính thuế môn bài, đặc biệt là đối với các hộ kinh doanh có quy mô và hoạt động khác nhau. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết cách tính thuế môn bài đối với hộ kinh doanh, giúp chủ hộ kinh doanh dễ dàng thực hiện nghĩa vụ thuế của mình.

1. Đối tượng cần phải nộp thuế môn bài

Theo quy định tại Điều 2 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 1 Thông tư 65/2020/TT-BTC người nộp lệ phí môn bài bao gồm:

- Doanh nghiệp: Doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn, công ty cổ phần.

- Tổ chức được thành lập theo Luật Hợp tác xã: Bao gồm các hợp tác xã, liên hiệp hợp tác xã hoạt động trong các lĩnh vực sản xuất, kinh doanh.

- Đơn vị sự nghiệp: Các tổ chức hoạt động trong lĩnh vực sự nghiệp có thu, bao gồm cả các đơn vị sự nghiệp công lập và ngoài công lập.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân: Các tổ chức này nếu có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì phải nộp lệ phí môn bài. Ví dụ như các tổ chức xã hội như Hội Chữ thập đỏ,…

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức trên (nếu có): Trường hợp các đơn vị này có hoạt động sản xuất, kinh doanh thì cũng thuộc đối tượng nộp lệ phí môn bài.

Mọi tổ chức và cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ đều phải nộp thuế môn bài, trừ các trường hợp miễn thuế hoặc không hoạt động kinh doanh. Các đơn vị không hoạt động sản xuất, kinh doanh hoặc không có doanh thu từ hoạt động này sẽ không phải nộp thuế môn bài.

2. Cách tính thuế môn bài đối với hộ kinh doanh

Mức thuế môn bài áp dụng cho hộ kinh doanh được xác định dựa trên doanh thu hàng năm của họ theo quy định tại Nghị định 139/2016/NĐ-CP, sửa đổi bởi Điều 4 Nghị định 22/2020/NĐ-CP. Cụ thể:

- Doanh thu trên 500 triệu đồng/năm: Hộ kinh doanh phải nộp 1.000.000 đồng/năm. Đây là mức thuế cao nhất áp dụng cho các hộ kinh doanh có quy mô doanh thu lớn.

- Doanh thu trên 300 đến 500 triệu đồng/năm: Mức thuế môn bài là 500.000 đồng/năm. Hộ kinh doanh có doanh thu nằm trong khoảng này sẽ chịu mức thuế trung bình.

- Doanh thu trên 100 đến 300 triệu đồng/năm: Hộ kinh doanh phải nộp 300.000 đồng/năm. Đây là mức thuế thấp nhất áp dụng cho hộ kinh doanh có doanh thu trên 100 triệu đồng/năm.

- Doanh thu từ 100 triệu đồng/năm trở xuống: Hộ kinh doanh được miễn thuế môn bài theo quy định để hỗ trợ các hộ kinh doanh nhỏ lẻ, giúp họ duy trì hoạt động kinh doanh.

Việc nắm rõ cách tính thuế môn bài giúp hộ kinh doanh thực hiện đúng nghĩa vụ tài chính, tránh các rủi ro pháp lý và đảm bảo hoạt động kinh doanh diễn ra thuận lợi.

>>>>Tìm hiểu Công ty tạm ngừng kinh doanh có phải nộp thuế môn bài không? tại đây nhé!

3. Thời gian nộp thuế môn bài

Thời hạn nộp thuế môn bài đối với hộ kinh doanh được quy định tại Điều 3 Nghị định 126/2020/NĐ-CP như sau:

- Hộ kinh doanh đang hoạt động: Phải nộp thuế môn bài chậm nhất vào ngày 30/01 hàng năm. Điều này có nghĩa là hộ kinh doanh phải hoàn thành nghĩa vụ nộp thuế môn bài cho năm tài chính vào ngày 30/01, không phân biệt là hoạt động kinh doanh của họ bắt đầu khi nào trong năm.

- Hộ kinh doanh mới thành lập:

- Nếu bắt đầu hoạt động trong 6 tháng đầu năm (từ 01/01 đến 30/6): Phải nộp toàn bộ mức thuế môn bài theo quy định.

- Nếu bắt đầu hoạt động trong 6 tháng cuối năm (từ 01/7 đến 31/12): Chỉ phải nộp 50% mức thuế môn bài của cả năm, nhằm giảm bớt gánh nặng cho hộ kinh doanh mới thành lập trong nửa cuối năm.

Việc nộp thuế môn bài đúng hạn không chỉ giúp hộ kinh doanh tuân thủ quy định pháp luật, mà còn tránh được các hình thức xử phạt vi phạm về thuế. Hình thức xử phạt có thể bao gồm các khoản tiền phạt về việc nộp muộn, cũng như có thể gây ảnh hưởng đến hoạt động kinh doanh hoặc danh tiếng của hộ kinh doanh.

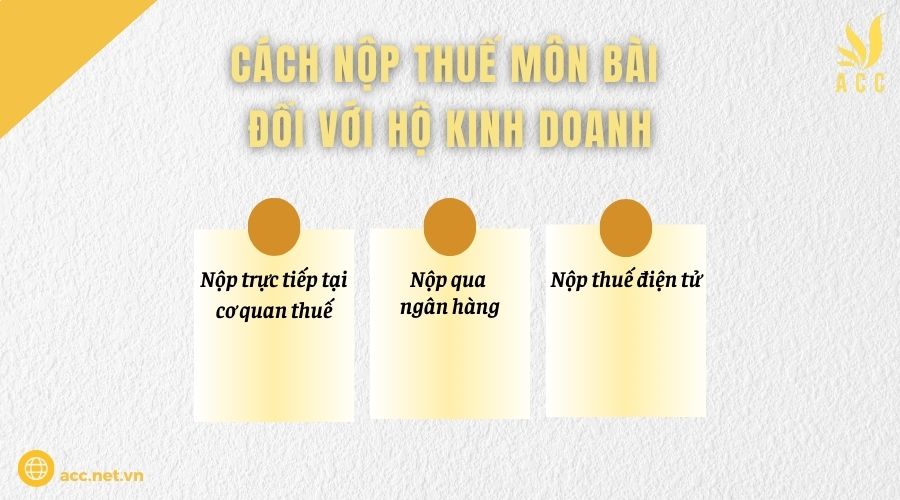

4. Cách nộp thuế môn bài đối với hộ kinh doanh

Hộ kinh doanh có thể lựa chọn một trong các phương thức sau để nộp thuế môn bài:

- Nộp trực tiếp tại cơ quan thuế: Hộ kinh doanh có thể đến trực tiếp chi cục thuế quản lý để nộp thuế môn bài. Khi nộp, cần mang theo mã số thuế, giấy tờ tùy thân và các chứng từ liên quan để đảm bảo quá trình kê khai và đóng thuế diễn ra thuận lợi.

- Nộp qua ngân hàng: Hộ kinh doanh có thể thực hiện chuyển khoản hoặc nộp tiền mặt tại các ngân hàng thương mại có liên kết với cơ quan thuế. Khi nộp, cần kiểm tra chính xác thông tin tài khoản thụ hưởng của cơ quan thuế để tránh sai sót.

- Nộp thuế điện tử: Đây là phương thức thuận tiện nhất, giúp hộ kinh doanh tiết kiệm thời gian và chi phí đi lại. Hộ kinh doanh có thể truy cập Cổng thông tin điện tử của Tổng cục Thuế (https://thuedientu.gdt.gov.vn) để thực hiện kê khai và nộp thuế trực tuyến.

Việc lựa chọn phương thức nộp thuế phù hợp giúp hộ kinh doanh thực hiện nghĩa vụ thuế một cách dễ dàng, nhanh chóng và đảm bảo đúng hạn.

5. Lưu ý khi tính thuế môn bài cho hộ kinh doanh

Khi tính thuế môn bài, hộ kinh doanh cần chú ý một số điểm quan trọng để đảm bảo việc kê khai và nộp thuế đúng quy định:

- Xác định chính xác doanh thu: Mức thuế môn bài của hộ kinh doanh được tính dựa trên tổng doanh thu tính thuế thu nhập cá nhân của năm trước liền kề. Vì vậy, hộ kinh doanh cần kiểm tra kỹ số liệu doanh thu để xác định mức thuế chính xác, tránh sai sót dẫn đến việc nộp thiếu hoặc thừa thuế.

- Trường hợp miễn giảm thuế: Một số hộ kinh doanh thuộc diện được miễn thuế môn bài, chẳng hạn như hộ có doanh thu dưới 100 triệu đồng/năm hoặc hộ mới thành lập trong năm đầu tiên. Hộ kinh doanh cần đối chiếu với quy định hiện hành để áp dụng chính xác, tránh nộp thuế không cần thiết.

- Tránh sai sót khi nộp thuế: Việc kê khai sai doanh thu, nộp thuế chậm hoặc không đúng mức có thể dẫn đến các hình thức xử phạt từ cơ quan thuế. Hộ kinh doanh cần lưu ý thời hạn nộp thuế và kiểm tra lại thông tin trước khi hoàn tất nghĩa vụ thuế để tránh bị phạt do vi phạm hành chính.

>>>> Tham khảo Hướng dẫn nộp thuế môn bài bằng tiền mặt theo quy định để biết thêm thông tin.

6. Câu hỏi thường gặp

Hộ kinh doanh mới thành lập trong năm có được miễn thuế môn bài không?

Có: Theo quy định tại Điều 3, Nghị định 139/2016/NĐ-CP, hộ kinh doanh mới thành lập được miễn thuế môn bài trong năm đầu tiên hoạt động.

Hộ kinh doanh có nhiều chi nhánh, cửa hàng có phải nộp thuế môn bài cho từng địa điểm không?

Không: Hộ kinh doanh chỉ nộp thuế môn bài một lần theo doanh thu chung, không phải nộp riêng cho từng chi nhánh hay cửa hàng.

Nếu hộ kinh doanh không nộp thuế môn bài đúng hạn, có bị phạt không?

Có: Nếu hộ kinh doanh không nộp thuế môn bài đúng hạn, sẽ bị phạt hành chính theo quy định của cơ quan thuế. Mức phạt có thể dao động từ 2 triệu đến 10 triệu đồng tùy vào thời gian chậm nộp.

Việc tính thuế môn bài đối với hộ kinh doanh không quá phức tạp nếu bạn nắm vững các quy định về mức thuế và các yếu tố liên quan như quy mô, doanh thu. Vậy nên Kế toán Kiểm toán Thuế ACC hy vọng bài viết “Cách tính thuế môn bài đối với hộ kinh doanh” đã giúp bạn hiểu rõ hơn về cách tính thuế môn bài, từ đó giúp bạn thực hiện nghĩa vụ thuế một cách chính xác và đúng hạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN