Thuế môn bài là một trong những loại thuế quan trọng mà các doanh nghiệp, hộ kinh doanh cần quan tâm khi hoạt động sản xuất, kinh doanh. Một trong những câu hỏi phổ biến được đặt ra là liệu xưởng sản xuất có phải nộp thuế môn bài không? Việc xác định nghĩa vụ thuế này phụ thuộc vào nhiều yếu tố như loại hình hoạt động, quy mô doanh nghiệp và quy định pháp luật hiện hành. Hãy cùng Kế toán Kiểm toán ACC xem qua bài viết sau nhé!

1. Thuế môn bài là gì?

Thuế môn bài hay lệ phí môn bài là một loại thuế trực thu mà các tổ chức và cá nhân hoạt động trong lĩnh vực sản xuất, kinh doanh hàng hóa, dịch vụ phải nộp hàng năm cho cơ quan thuế. Mức thuế này được xác định dựa trên vốn điều lệ hoặc vốn đầu tư đối với tổ chức, và doanh thu hàng năm đối với hộ kinh doanh, cá nhân kinh doanh. Đây là khoản thu cố định dựa trên mức vốn đăng ký hoặc doanh thu của tổ chức, cá nhân kinh doanh.

Mục đích của thuế môn bài là tạo nguồn thu cho ngân sách nhà nước và quản lý hoạt động kinh doanh trên thị trường. Việc nộp thuế môn bài là nghĩa vụ tài chính thể hiện trách nhiệm pháp lý của doanh nghiệp đối với nhà nước. Việc nộp lệ phí môn bài là bắt buộc đối với các tổ chức, cá nhân tham gia hoạt động kinh doanh, trừ một số trường hợp được miễn theo quy định của pháp luật.

2. Xưởng sản xuất có phải nộp thuế môn bài không?

Theo quy định tại Nghị định 139/2016/NĐ-CP và các văn bản hướng dẫn liên quan, lệ phí môn bài áp dụng đối với các tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Cụ thể, các đơn vị phải nộp thuế môn bài bao gồm:

- Doanh nghiệp (công ty cổ phần, công ty TNHH, doanh nghiệp tư nhân).

- Hợp tác xã, liên hiệp hợp tác xã.

- Đơn vị sự nghiệp có thu.

- Các tổ chức kinh tế khác có hoạt động sản xuất, kinh doanh.

Tuy nhiên, không phải tất cả các xưởng sản xuất đều phải nộp thuế môn bài. Căn cứ vào Công văn số 38888/CCT-KKKTT&TH, việc nộp thuế môn bài của xưởng sản xuất phụ thuộc vào hình thức tổ chức của xưởng:

- Xưởng sản xuất thuộc công ty: Nếu xưởng chỉ là một bộ phận trực thuộc doanh nghiệp, không có đăng ký kinh doanh độc lập, không trực tiếp thực hiện hoạt động kinh doanh mà chỉ phục vụ sản xuất cho doanh nghiệp mẹ thì xưởng không phải nộp thuế môn bài riêng.

- Xưởng sản xuất hoạt động độc lập: Nếu xưởng có tư cách pháp nhân riêng, có giấy phép đăng ký kinh doanh và hoạt động độc lập về tài chính thì phải nộp thuế môn bài như một doanh nghiệp thông thường.

Như vậy, để xác định một xưởng sản xuất có phải nộp thuế môn bài hay không, cần xem xét kỹ mô hình hoạt động và tình trạng pháp lý của xưởng.

>>>> Tìm hiểu Hướng dẫn lập giấy nộp thuế môn bài mới nhất tại đây bạn nhé!

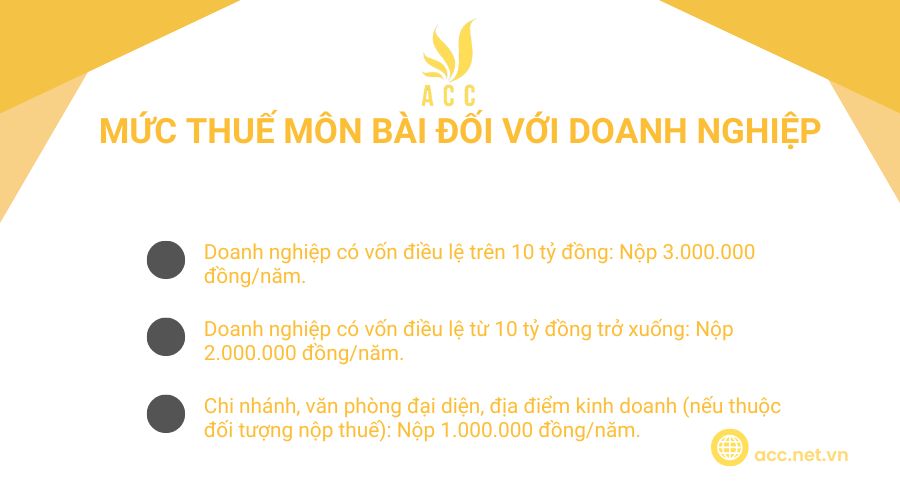

3. Mức thuế môn bài đối với doanh nghiệp

Mức thu lệ phí môn bài hiện nay được quy định tại Điều 4 Nghị định 22/2020/NĐ-CP, tùy thuộc vào mức vốn điều lệ hoặc vốn đầu tư của tổ chức, doanh nghiệp:

- Doanh nghiệp có vốn điều lệ trên 10 tỷ đồng: Nộp 3.000.000 đồng/năm.

- Doanh nghiệp có vốn điều lệ từ 10 tỷ đồng trở xuống: Nộp 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh (nếu thuộc đối tượng nộp thuế): Nộp 1.000.000 đồng/năm.

Nếu xưởng sản xuất hoạt động độc lập, có giấy phép kinh doanh riêng thì phải nộp lệ phí môn bài theo các mức trên. Ngược lại, nếu xưởng chỉ là một bộ phận của doanh nghiệp mẹ và không có tư cách pháp nhân riêng, thì doanh nghiệp mẹ sẽ chịu trách nhiệm nộp lệ phí môn bài chung cho toàn bộ hệ thống.

4. Các trường hợp được miễn thuế môn bài

Theo quy định tại Điều 4 Nghị định 22/2020/NĐ-CP, một số đối tượng được miễn lệ phí môn bài, bao gồm:

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (miễn trong 3 năm đầu). Sau thời gian miễn thuế, doanh nghiệp sẽ phải nộp lệ phí môn bài theo quy định.

- Hộ kinh doanh không phát sinh doanh thu hoặc có doanh thu dưới 100 triệu đồng/năm được miễn thuế môn bài. Trường hợp này được xác định theo doanh thu khai thuế giá trị gia tăng hoặc thuế thu nhập cá nhân.

- Cơ sở giáo dục, y tế, văn hóa, xã hội hoạt động không vì lợi nhuận.

- Doanh nghiệp trong năm đầu thành lập (tính từ ngày cấp giấy phép đăng ký doanh nghiệp). Trường hợp này áp dụng cho cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh được thành lập trong năm đầu.

- Hợp tác xã, liên hiệp hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp. Các địa điểm kinh doanh, chi nhánh, văn phòng đại diện của hợp tác xã cũng được miễn thuế môn bài nếu thuộc nhóm này.

5. Mức phạt khi không nộp thuế môn bài

Việc không nộp thuế môn bài đúng hạn có thể dẫn đến các hình thức xử phạt theo quy định pháp luật. Theo Điều 9 Nghị định 125/2020/NĐ-CP, mức phạt đối với hành vi chậm nộp hoặc không nộp lệ phí môn bài như sau:

- Nộp chậm từ 1 đến 30 ngày: Phạt từ 2.000.000 – 5.000.000 đồng.

- Nộp chậm từ 31 đến 90 ngày: Phạt từ 5.000.000 – 8.000.000 đồng.

- Nộp chậm trên 90 ngày: Ngoài mức phạt tiền, doanh nghiệp còn có thể bị tính lãi chậm nộp theo mức 0,03%/ngày tính trên số tiền thuế chưa nộp.

Nếu doanh nghiệp hoặc xưởng sản xuất cố tình trốn thuế, có thể bị xử lý nghiêm khắc hơn bao gồm cả biện pháp cưỡng chế thuế như phong tỏa tài khoản ngân hàng hoặc đình chỉ hoạt động kinh doanh.

>>> Tham khảo Mẫu bảng kê nộp thuế môn bài mới nhất hiện nay để biết thêm thông tin.

6. Quy trình nộp thuế môn bài

Dưới đây là quy trình nộp thuế môn bài, cùng tham khảo qua nhé!

Bước 1: Khai báo thông tin với cơ quan thuế

Doanh nghiệp hoặc hộ kinh doanh khai báo thông tin đăng ký thuế tại cơ quan thuế địa phương nơi đặt trụ sở chính.

Nếu là doanh nghiệp mới thành lập, cần nộp tờ khai lệ phí môn bài trong vòng 30 ngày kể từ ngày cấp giấy chứng nhận đăng ký kinh doanh.

Nếu hộ kinh doanh cá thể, việc khai thuế môn bài thường được thực hiện khi đăng ký kinh doanh.

Bước 2: Xác định mức thuế môn bài phải nộp

Doanh nghiệp và hộ kinh doanh xác định mức thuế dựa trên vốn điều lệ hoặc doanh thu hàng năm theo quy định của pháp luật.

Kiểm tra xem doanh nghiệp có thuộc diện được miễn lệ phí môn bài trong năm đầu hay không.

Bước 3: Nộp thuế môn bài

Nộp thuế qua cổng thông tin điện tử của Tổng cục Thuế hoặc qua ngân hàng thương mại được ủy nhiệm thu.

Doanh nghiệp có thể sử dụng chữ ký số để thực hiện nộp thuế điện tử qua hệ thống ETAX (Thuedientu.gdt.gov.vn).

Nếu nộp trực tiếp, doanh nghiệp/hộ kinh doanh có thể đến Kho bạc Nhà nước hoặc chi cục thuế quận/huyện nơi đăng ký hoạt động để nộp tiền.

Bước 4: Xác nhận hoàn thành nghĩa vụ thuế

Sau khi nộp thuế, hệ thống của Tổng cục Thuế sẽ ghi nhận thông tin và gửi xác nhận nộp thuế qua email hoặc cổng thông tin thuế điện tử.

Doanh nghiệp có thể kiểm tra trạng thái nộp thuế trên hệ thống kê khai thuế điện tử.

7. Câu hỏi thường gặp

Xưởng sản xuất sử dụng nhiều lao động có phải nộp thuế môn bài cao hơn không?

Không: Mức thuế môn bài không phụ thuộc vào số lượng lao động mà dựa vào loại hình kinh doanh, vốn điều lệ hoặc vốn đầu tư đăng ký của doanh nghiệp hoặc hộ kinh doanh.

Xưởng sản xuất không có doanh thu có phải nộp thuế môn bài không?

Có: Thuế môn bài là loại thuế nộp theo mức cố định, không phụ thuộc vào doanh thu, vì vậy dù xưởng sản xuất chưa có doanh thu vẫn phải nộp thuế môn bài nếu thuộc diện phải đóng thuế.

Xưởng sản xuất thuộc hợp tác xã nông nghiệp có phải nộp thuế môn bài không?

Không: Theo quy định hiện hành, hợp tác xã nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp và các tổ chức sản xuất trong lĩnh vực này được miễn thuế môn bài.

Việc xưởng sản xuất có phải nộp thuế môn bài hay không cần được xem xét dựa trên quy định của pháp luật và đặc điểm hoạt động của từng đơn vị. Để đảm bảo tuân thủ đúng quy định, các chủ xưởng cần cập nhật thông tin thuế mới nhất và thực hiện nghĩa vụ tài chính một cách đầy đủ, tránh những rủi ro pháp lý có thể phát sinh. Vậy nên Kế toán Kiểm toán Thuế ACC hy vọng qua bài viết bạn đã hiểu hơn về việc “Xưởng sản xuất có phải nộp thuế môn bài không?” và chủ động hơn trong việc nộp các loại thuế nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN