Thuế xây dựng là một trong những yếu tố quan trọng mà các chủ đầu tư và cá nhân trong lĩnh vực xây dựng cần phải nắm rõ. Một trong những câu hỏi phổ biến là “Thuế xây dựng bao nhiêu 1m2?” và “Cách tính thuế như thế nào?”. Vậy nên Kế toán Kiểm toán Thuế ACC hy vọng qua bài viết bạn đã có thêm các thông tin hữu ích, đảm bảo tính minh bạch và đúng đắn trong các giao dịch liên quan đến xây dựng.

1. Thuế xây dựng bao nhiêu 1m2?

Thuế xây dựng không được tính theo một mức cố định cho mỗi mét vuông mà phụ thuộc vào nhiều yếu tố như loại công trình, giá trị hợp đồng và các quy định pháp lý hiện hành.

Khi tham gia vào hoạt động xây dựng, chủ đầu tư và nhà thầu cần lưu ý đến ba loại thuế chính:

- Thuế giá trị gia tăng (GTGT): Được tính dựa trên doanh thu từ hợp đồng xây dựng. Tỷ lệ thuế GTGT có thể khác nhau tùy vào loại hợp đồng và có thể là 5% đến 10%

- Thuế thu nhập cá nhân (TNCN): Áp dụng đối với thu nhập từ hoạt động xây dựng. Tỷ lệ thuế TNCN thường là 1,5% hoặc 2% tùy vào hợp đồng xây dựng.

- Thuế môn bài: Được xác định dựa trên doanh thu từ hoạt động xây dựng. Mức thuế môn bài có thể dao động từ 300.000 đồng đến 1.000.000 đồng mỗi năm tùy vào mức doanh thu.

2. Cách tính thuế xây dựng

Khi tham gia vào hoạt động xây dựng, việc hiểu rõ cách tính thuế là rất quan trọng để đảm bảo tuân thủ pháp luật và quản lý chi phí hiệu quả. Dưới đây là hướng dẫn chi tiết về cách tính thuế xây dựng theo quy định pháp luật mới nhất.

2.1. Tính thuế GTGT

Thuế giá trị gia tăng (GTGT) được áp dụng đối với doanh thu từ hoạt động xây dựng. Để tính thuế GTGT phải nộp, bạn có thể thực hiện theo công thức sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT

Doanh thu tính thuế GTGT bao gồm tất cả các khoản thu từ hợp đồng xây dựng như tiền công, tiền bán vật liệu, dịch vụ, hoặc bất kỳ khoản thu nhập nào liên quan đến dự án xây dựng. Tỷ lệ thuế GTGT có thể thay đổi tùy vào loại hợp đồng và phương thức tính thuế. Thông thường, tỷ lệ này dao động từ 5% đến 10%, tùy thuộc vào quy định pháp luật hiện hành. Các thay đổi về tỷ lệ thuế GTGT cũng có thể được quy định trong các văn bản luật như Luật Thuế giá trị gia tăng số 13/2008/QH12, được sửa đổi bổ sung qua các luật sửa đổi, bổ sung sau này.

2.2. Tính thuế TNCN

Thuế thu nhập cá nhân (TNCN) áp dụng đối với thu nhập từ hoạt động xây dựng mà cá nhân nhận được. Để tính thuế TNCN, công thức là:

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN × Tỷ lệ thuế TNCN

Tỷ lệ thuế TNCN được xác định theo bảng thuế suất lũy tiến với mức thuế suất dao động tùy theo mức thu nhập của cá nhân. Các cá nhân tham gia vào hoạt động xây dựng cần kê khai chính xác thu nhập để xác định mức thuế chính xác phải nộp.

2.3. Tính thuế môn bài

Thuế môn bài là khoản thuế áp dụng đối với các tổ chức, cá nhân hoạt động kinh doanh, bao gồm cả các công ty, doanh nghiệp trong lĩnh vực xây dựng. Mức thuế môn bài được xác định dựa vào doanh thu từ hoạt động xây dựng.

Các mức thuế môn bài được quy định cụ thể theo mức doanh thu hàng năm, bao gồm các mức như sau:

- Doanh thu dưới 500 triệu đồng: Mức thuế môn bài thấp nhất, khoảng 300.000 đồng/năm.

- Doanh thu từ 500 triệu đến 1 tỷ đồng: Mức thuế môn bài cao hơn, khoảng 1 triệu đồng/năm.

- Doanh thu trên 1 tỷ đồng: Mức thuế môn bài là 3 triệu đồng/năm.

Các doanh nghiệp, cá nhân cần phải kê khai và nộp thuế môn bài đúng hạn theo quy định của cơ quan thuế.

>>>> Xem thêm Hướng dẫn tài khoản 241 – Xây dựng cơ bản dở dang tại đây.

3. Trách nhiệm và nghĩa vụ của đối tượng nộp thuế

Các cá nhân và tổ chức tham gia vào hoạt động xây dựng không chỉ có nghĩa vụ nộp thuế mà còn phải thực hiện đầy đủ các trách nhiệm kê khai thuế theo đúng quy định của pháp luật. Việc tuân thủ nghĩa vụ thuế có ý nghĩa quan trọng trong việc duy trì môi trường kinh doanh minh bạch, công bằng, đồng thời góp phần vào sự phát triển chung của cộng đồng.

- Kê khai đầy đủ và chính xác

Các đối tượng nộp thuế phải thực hiện việc kê khai thuế một cách đầy đủ và chính xác bao gồm việc cung cấp các thông tin chính xác về doanh thu, chi phí và các khoản thu nhập liên quan đến hoạt động xây dựng. Việc kê khai sai lệch hoặc không đầy đủ có thể dẫn đến việc bị xử phạt theo quy định của pháp luật.

- Nộp thuế đúng hạn

Các đối tượng nộp thuế phải đảm bảo thanh toán đầy đủ và đúng hạn các khoản thuế GTGT, thuế TNCN, thuế môn bài và các loại thuế khác liên quan. Việc nộp thuế trễ hạn sẽ gây ra các khoản phạt, có thể dẫn đến việc bị xử lý hành chính hoặc chịu các hình thức phạt nặng hơn theo quy định của pháp luật.

- Đảm bảo minh bạch và hợp pháp

Các đối tượng nộp thuế có trách nhiệm bảo đảm tính minh bạch và hợp pháp trong quá trình thực hiện nghĩa vụ thuế bao gồm việc lưu trữ và xuất trình đầy đủ các chứng từ, hóa đơn, hợp đồng và các tài liệu liên quan đến hoạt động xây dựng khi cơ quan thuế yêu cầu kiểm tra, bảo vệ quyền lợi của bản thân và duy trì uy tín trong hoạt động kinh doanh.

- Chịu trách nhiệm trước pháp luật

Cuối cùng, các cá nhân và tổ chức tham gia xây dựng phải chịu trách nhiệm trước pháp luật về các khoản thuế và nghĩa vụ thuế của mình. Nếu có vi phạm về kê khai hoặc nộp thuế, các cá nhân và tổ chức có thể bị xử phạt hành chính hoặc hình sự, tùy vào mức độ vi phạm. Sự tuân thủ nghĩa vụ thuế là yếu tố quan trọng không chỉ đảm bảo sự phát triển bền vững của doanh nghiệp mà còn góp phần vào sự ổn định và phát triển của nền kinh tế chung.

4. Các trường hợp miễn giảm thuế xây dựng

Theo quy định hiện hành, một số trường hợp được miễn hoặc giảm thuế xây dựng, bao gồm:

- Miễn thuế GTGT: Một số dịch vụ và hàng hóa xây dựng, như công trình phục vụ công cộng hoặc dự án phát triển quốc gia, có thể được miễn thuế GTGT.

- Miễn thuế TNCN: Cá nhân có thu nhập từ hoạt động xây dựng dưới mức quy định có thể được miễn thuế TNCN, tùy theo chính sách của từng năm.

- Miễn thuế môn bài: Các tổ chức hoặc cá nhân có doanh thu thấp trong năm sẽ được miễn thuế môn bài, giúp hỗ trợ các doanh nghiệp nhỏ và cá nhân khởi nghiệp.

- Các trường hợp miễn giảm thuế khác: Một số công trình xây dựng phục vụ bảo vệ môi trường hoặc phát triển bền vững có thể được miễn giảm thuế. Các đối tượng nộp thuế cần tham khảo các văn bản pháp luật mới nhất để biết chi tiết.

Tuy nhiên, các trường hợp miễn giảm thuế cụ thể có thể thay đổi theo thời gian và theo từng địa phương. Do đó, bạn nên tham khảo các văn bản pháp luật mới nhất hoặc liên hệ với cơ quan thuế địa phương để biết thông tin chi tiết và cập nhật nhất.

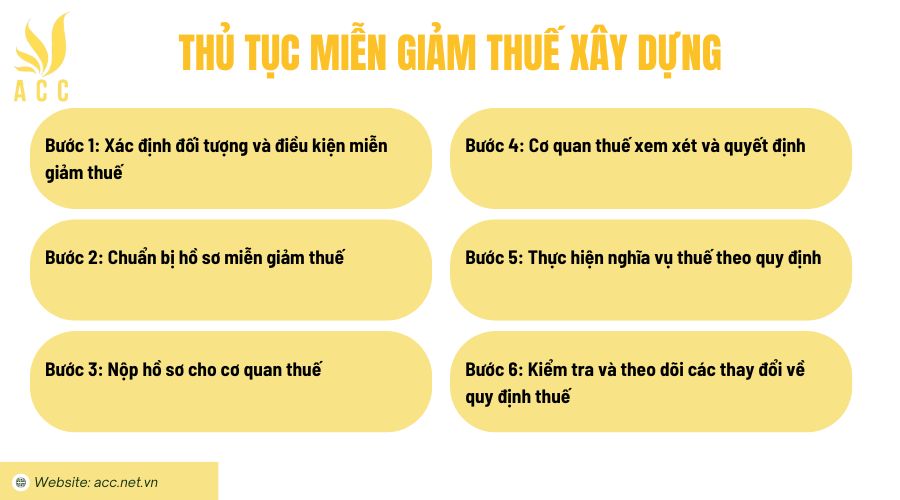

5. Thủ tục miễn giảm thuế xây dựng

Để đảm bảo việc thực hiện nghĩa vụ thuế xây dựng đúng quy định và nhận được các ưu đãi miễn giảm thuế, các cá nhân, tổ chức phải tuân thủ các thủ tục cụ thể. Dưới đây là các bước thực hiện thủ tục miễn giảm thuế xây dựng:

Bước 1: Xác định đối tượng và điều kiện miễn giảm thuế

Trước khi thực hiện thủ tục miễn giảm thuế, cần xác định rõ loại thuế áp dụng (thuế GTGT, thuế TNCN, thuế môn bài) và các điều kiện miễn giảm thuế. Các đối tượng có thể được miễn giảm bao gồm cá nhân, tổ chức xây dựng có doanh thu hoặc thu nhập dưới mức quy định hoặc các công trình xây dựng phục vụ các mục đích đặc biệt như bảo vệ môi trường.

Bước 2: Chuẩn bị hồ sơ miễn giảm thuế

Cá nhân hoặc tổ chức cần chuẩn bị đầy đủ hồ sơ gồm:

- Giấy phép xây dựng (nếu có).

- Các chứng từ liên quan đến thu nhập, doanh thu từ hoạt động xây dựng.

- Các tài liệu chứng minh các điều kiện miễn giảm thuế (ví dụ, công trình phục vụ bảo vệ môi trường, giảm phát thải carbon, v.v.).

Bước 3: Nộp hồ sơ cho cơ quan thuế

Sau khi chuẩn bị hồ sơ, cá nhân hoặc tổ chức cần nộp hồ sơ miễn giảm thuế cho cơ quan thuế có thẩm quyền. Cơ quan thuế sẽ kiểm tra và xác nhận tính hợp lệ của các tài liệu trong hồ sơ.

Bước 4: Cơ quan thuế xem xét và quyết định

Cơ quan thuế sẽ tiến hành xem xét hồ sơ và ra quyết định về việc miễn giảm thuế. Trong trường hợp hồ sơ đầy đủ và hợp lệ, cơ quan thuế sẽ cấp giấy xác nhận miễn giảm thuế cho đối tượng nộp thuế.

Bước 5: Thực hiện nghĩa vụ thuế theo quy định

Khi được xác nhận miễn giảm thuế, cá nhân hoặc tổ chức có trách nhiệm thực hiện nghĩa vụ thuế còn lại, nếu có. Nếu tất cả các khoản thuế đã được miễn, thì đối tượng nộp thuế không cần nộp thêm khoản thuế nào.

Bước 6: Kiểm tra và theo dõi các thay đổi về quy định thuế

Do các quy định về miễn giảm thuế có thể thay đổi theo thời gian, cá nhân và tổ chức cần theo dõi các cập nhật từ cơ quan thuế để đảm bảo việc thực hiện chính xác và kịp thời.

>>>> Tìm hiểu Cách hạch toán chi phí xây dựng nhà xưởng để biết thêm thông tin bạn nhé!

6. Câu hỏi thường gặp

Cách tính thuế xây dựng có phức tạp không?

Có, cách tính thuế xây dựng có thể phức tạp vì cần phải tính toán dựa trên nhiều yếu tố như diện tích, giá trị công trình, và các loại chi phí khác như lệ phí cấp phép xây dựng, lệ phí trước bạ,…

Thuế xây dựng có được áp dụng đối với công trình sửa chữa, cải tạo không?

Có, công trình sửa chữa, cải tạo nếu vượt qua một mức giá trị nhất định vẫn có thể bị áp thuế xây dựng.

Thuế xây dựng có được giảm cho các công trình xanh, tiết kiệm năng lượng không?

Có, một số địa phương có chính sách giảm thuế cho các công trình xây dựng đạt chứng chỉ công trình xanh hoặc tiết kiệm năng lượng.

Tóm lại, việc tính thuế xây dựng là một phần không thể thiếu trong các dự án đầu tư xây dựng. Nắm vững cách tính thuế và mức thuế cụ thể sẽ giúp các cá nhân, tổ chức có kế hoạch tài chính hợp lý và tránh được những rắc rối pháp lý. Hy vọng bài viết “Thuế xây dựng bao nhiêu 1m2? Cách tính thuế như thế nào?” do Kế toán Kiểm toán Thuế ACC cung cấp đã mang đến thông tin hữu ích để bạn hiểu rõ hơn về thuế xây dựng và cách tính toán chính xác.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN