Trong hoạt động kinh doanh xuất khẩu, việc xác định và quản lý chi phí là yếu tố quan trọng để đảm bảo hiệu quả tài chính. Một câu hỏi thường gặp là liệu thuế xuất khẩu có được tính vào chi phí của doanh nghiệp hay không. Hãy cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết sau để biết thêm thông tin, giúp doanh nghiệp tối ưu hóa chi phí và tuân thủ quy định pháp luật.

1. Thuế xuất khẩu là gì?

Thuế xuất khẩu là loại thuế gián thu áp dụng đối với các mặt hàng được xuất khẩu ra khỏi lãnh thổ Việt Nam. Đây là công cụ điều tiết kinh tế, giúp quản lý hoạt động xuất khẩu, bảo vệ nguồn tài nguyên quốc gia và điều chỉnh cán cân thương mại.

Căn cứ pháp lý về thuế xuất khẩu được quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu 2016, cùng các văn bản hướng dẫn thi hành. Mức thuế suất xuất khẩu được áp dụng tùy thuộc vào loại hàng hóa, được quy định cụ thể trong biểu thuế xuất nhập khẩu do Bộ Tài chính ban hành.

2. Quy định pháp luật về chi phí được trừ khi xác định thu nhập chịu thuế TNDN

Theo quy định tại Khoản 1, Điều 6 Thông tư 78/2014/TT-BTC ngày 18/6/2014 (được sửa đổi, bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015), doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) nếu đáp ứng đồng thời các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp: Đây là các chi phí cần thiết và trực tiếp phục vụ cho hoạt động sản xuất, kinh doanh hoặc hỗ trợ doanh nghiệp đạt được mục tiêu kinh doanh.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật: Doanh nghiệp cần cung cấp các chứng từ, hóa đơn theo đúng quy định pháp luật để chứng minh tính hợp lý của khoản chi. Điều này đảm bảo tính minh bạch và hợp lệ khi kê khai thu nhập chịu thuế.

>>>> Xem thêm Hạch toán thuế xuất khẩu theo thông tư 133 và thông tư 200 tại đây bạn nhé!

3. Thuế xuất khẩu có được tính vào chi phí không?

Theo Khoản 1, Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi, bổ sung tại Thông tư 96/2015/TT-BTC), các khoản chi phí liên quan trực tiếp đến hoạt động kinh doanh của doanh nghiệp, có đầy đủ chứng từ, hóa đơn hợp pháp sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Vậy nên, thuế xuất khẩu có thể được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

Điều kiện để thuế xuất khẩu được tính vào chi phí hợp lệ:

- Thuế xuất khẩu phải thực sự phát sinh liên quan đến hoạt động kinh doanh xuất khẩu của doanh nghiệp.

- Doanh nghiệp cần có đầy đủ hóa đơn, chứng từ hợp lệ theo quy định của pháp luật.

- Khoản thuế này phải được kê khai chính xác trong các báo cáo tài chính và thuế.

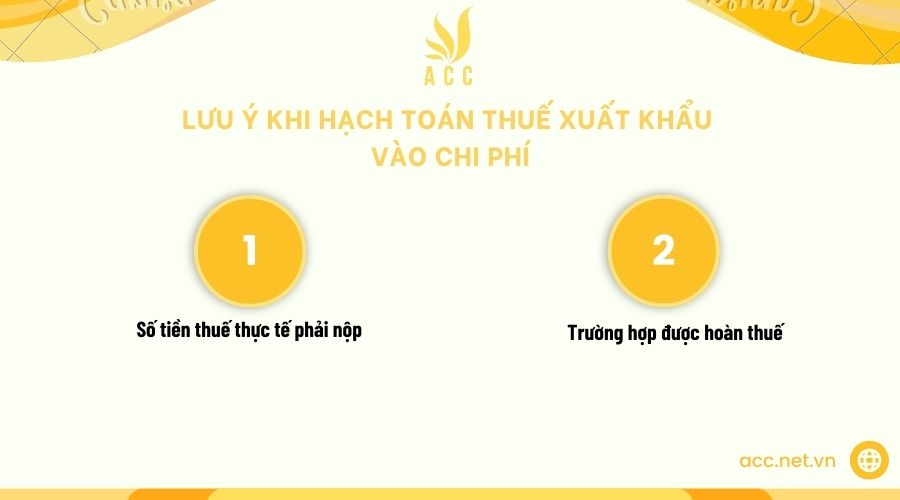

4. Lưu ý khi hạch toán thuế xuất khẩu vào chi phí

Khi hạch toán thuế xuất khẩu vào chi phí, doanh nghiệp cần lưu ý một số điểm quan trọng để đảm bảo tuân thủ đúng quy định của pháp luật và tránh sai sót trong quá trình kê khai thuế.

- Số tiền thuế thực tế phải nộp:

Thuế xuất khẩu được tính vào chi phí hợp lý nếu doanh nghiệp đã thực tế nộp thuế. Trong quá trình hạch toán, cần xác định chính xác số tiền thuế xuất khẩu mà doanh nghiệp phải nộp. Số tiền này sẽ được ghi nhận là chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

- Trường hợp được hoàn thuế:

Nếu doanh nghiệp có thuế xuất khẩu được hoàn lại (tức là doanh nghiệp đã nộp thuế nhưng sau đó được hoàn lại do các lý do như sai sót trong khai báo hoặc theo các chính sách khuyến khích xuất khẩu), thì phải thực hiện điều chỉnh giảm chi phí thuế đã được khấu trừ khi hạch toán thu nhập chịu thuế.

5. Những tình huống đặc biệt cần lưu ý

Khi hạch toán thuế xuất khẩu vào chi phí, doanh nghiệp cần lưu ý một số tình huống đặc biệt để đảm bảo việc tính toán chi phí và thuế chính xác.

- Hàng hóa bị trả lại:

Trong trường hợp hàng hóa đã xuất khẩu nhưng bị trả lại, doanh nghiệp cần thực hiện các thủ tục hoàn thuế đối với số thuế đã nộp khi xuất khẩu, yêu cầu doanh nghiệp điều chỉnh lại chi phí và thuế xuất khẩu trong báo cáo tài chính để đảm bảo tính chính xác của chi phí được trừ và thuế xuất khẩu đã hoàn trả. Việc này cũng cần có chứng từ hợp lệ để chứng minh việc trả lại hàng hóa và hoàn thuế.

- Thay đổi chính sách thuế:

Chính sách thuế xuất khẩu có thể thay đổi theo thời gian và doanh nghiệp cần theo dõi sát sao các thông báo từ cơ quan thuế để cập nhật các quy định mới. Những thay đổi này có thể ảnh hưởng đến mức thuế suất hoặc các ưu đãi thuế cho hàng hóa xuất khẩu. Doanh nghiệp cần điều chỉnh quy trình hạch toán và báo cáo thuế phù hợp để tránh sai sót và đảm bảo tuân thủ các quy định pháp lý mới nhất.

>>>> Tìm hiểu Hướng dẫn định khoản thuế xuất khẩu để biết thêm thông tin hữu ích bạn nhé!

6. Câu hỏi thường gặp

Làm thế nào để doanh nghiệp có thể giảm thiểu thuế xuất khẩu?

Doanh nghiệp có thể giảm thiểu thuế xuất khẩu bằng cách tận dụng các hiệp định thương mại tự do, miễn thuế hoặc giảm thuế do nhà nước quy định, hoặc áp dụng các biện pháp tối ưu hóa thuế hợp pháp.

Thuế xuất khẩu có được hoàn lại khi hàng hóa bị trả lại không?

Có, trong trường hợp hàng hóa bị trả lại, doanh nghiệp có thể yêu cầu hoàn lại thuế xuất khẩu nếu đáp ứng đủ các điều kiện và thủ tục theo quy định của cơ quan thuế.

Thuế xuất khẩu có ảnh hưởng đến lợi nhuận của doanh nghiệp không?

Có, thuế xuất khẩu có thể làm giảm lợi nhuận của doanh nghiệp vì đây là một khoản chi phí không thể tránh khỏi khi xuất khẩu hàng hóa.

Việc thuế xuất khẩu có được tính vào chi phí hay không phụ thuộc vào các quy định cụ thể của pháp luật thuế hiện hành. Doanh nghiệp cần tìm hiểu kỹ lưỡng và áp dụng đúng để vừa tối ưu hóa lợi ích kinh tế, vừa đảm bảo tuân thủ pháp luật. Vậy nên, Kế toán Kiểm toán Thuế ACC hy vọng qua bài viết “Thuế xuất khẩu có được tính vào chi phí không?” bạn đã có thêm thông tin, giúp doanh nghiệp hoạt động bền vững và hiệu quả hơn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN