Khi giá vốn hàng bán tăng, doanh nghiệp cần phân tích kỹ lưỡng để hiểu rõ nguyên nhân và tác động của sự thay đổi này. Liệu đây có phải là tín hiệu về chi phí đầu vào tăng cao, cải thiện chất lượng sản phẩm, hay những vấn đề khác trong quản lý? Bài viết này Kế toán Kiểm toán ACC sẽ giải đáp đến bạn về việc “Giá vốn hàng bán tăng nói lên điều gì?” làm rõ ý nghĩa của việc giá vốn hàng bán tăng và những biện pháp cần thiết để ứng phó.

1. Giá vốn hàng bán là gì?

Giá vốn hàng bán (Cost of Goods Sold – COGS) là tổng chi phí trực tiếp mà doanh nghiệp phải bỏ ra để sản xuất hoặc mua hàng hóa đã bán trong một kỳ kế toán. Đây là một chỉ số quan trọng trong báo cáo tài chính, giúp xác định lợi nhuận gộp của doanh nghiệp.

Thành phần của giá vốn hàng bán thường bao gồm:

- Chi phí nguyên vật liệu trực tiếp: Giá trị của nguyên vật liệu chính, phụ, vật liệu lặt vặt, dụng cụ, phụ tùng, nhiên liệu, năng lượng, vật liệu đóng gói, bao bì,… được sử dụng trực tiếp trong quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ.

- Chi phí nhân công trực tiếp: Tiền lương, tiền công, phụ cấp, bảo hiểm, các khoản trích theo lương,… của nhân viên trực tiếp tham gia vào quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ.

- Chi phí sản xuất chung: Những chi phí không thể phân bổ trực tiếp cho từng sản phẩm hoặc dịch vụ cụ thể, bao gồm chi phí khấu hao tài sản cố định, chi phí sửa chữa, bảo dưỡng, chi phí điện, nước, điện thoại phục vụ cho sản xuất, chi phí bảo hiểm, an toàn lao động, chi phí quản lý sản xuất,…

Trong trường hợp doanh nghiệp thương mại, giá vốn hàng bán chỉ bao gồm chi phí mua hàng.

2. Giá vốn hàng bán tăng nói lên điều gì?

Khi giá vốn hàng bán (COGS – Cost of Goods Sold) tăng, điều này có thể phản ánh một số vấn đề hoặc xu hướng trong hoạt động kinh doanh của doanh nghiệp, bao gồm:

- Tăng chi phí nguyên vật liệu hoặc sản xuất: Nếu giá nguyên liệu đầu vào hoặc chi phí sản xuất (như lao động, điện năng, vận chuyển) tăng, điều này sẽ làm gia tăng giá vốn hàng bán. Điều này có thể do biến động giá cả thị trường hoặc sự thay đổi trong các yếu tố chi phí sản xuất.

- Sự thay đổi trong cấu trúc sản phẩm: Nếu công ty bắt đầu sản xuất hoặc bán các sản phẩm có giá thành cao hơn, giá vốn hàng bán sẽ tăng, có thể là kết quả của việc thay đổi chiến lược sản phẩm hoặc dịch vụ.

- Sự thay đổi trong phương thức sản xuất hoặc hiệu quả hoạt động: Nếu doanh nghiệp gặp phải sự giảm sút trong hiệu quả sản xuất, chẳng hạn như sự lãng phí nguyên liệu hoặc sản xuất kém hiệu quả, giá vốn hàng bán có thể tăng.

- Sự giảm hiệu quả trong quản lý kho: Nếu công ty không quản lý kho một cách hiệu quả như lãng phí hàng tồn kho hoặc quản lý kém, có thể dẫn đến giá vốn hàng bán tăng cao hơn mức bình thường.

- Ảnh hưởng của tỷ giá hối đoái: Với các công ty nhập khẩu nguyên liệu hoặc hàng hóa, sự biến động của tỷ giá hối đoái có thể làm tăng giá vốn hàng bán nếu đồng tiền nội tệ giảm giá so với các đồng tiền khác.

- Chiến lược giá bán hoặc giảm giá: Một chiến lược giảm giá bán có thể dẫn đến việc công ty giảm lợi nhuận, trong khi giá vốn hàng bán vẫn giữ nguyên hoặc tăng lên, làm giảm biên lợi nhuận gộp.

>>>> Xem thêm Hướng dẫn cách lập báo cáo tài chính trên Excel chi tiết tại đây bạn nhé!

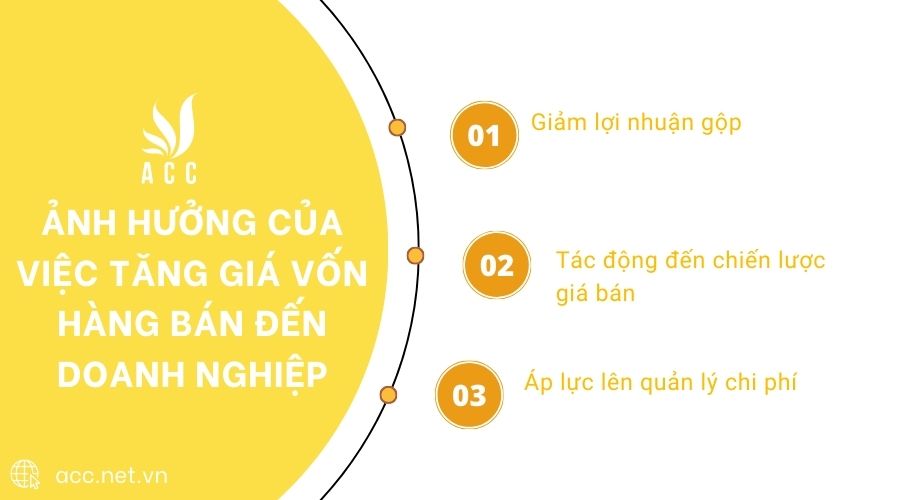

3. Ảnh hưởng của việc tăng giá vốn hàng bán đến doanh nghiệp

Việc tăng giá vốn hàng bán gây nên một số ảnh hưởng đến các chiến lược và hoạt động của doanh nghiệp như sau:

Giảm lợi nhuận gộp

Khi giá vốn hàng bán tăng mà doanh thu không thay đổi, lợi nhuận gộp của doanh nghiệp sẽ giảm, ảnh hưởng tiêu cực đến khả năng sinh lời của doanh nghiệp. Doanh nghiệp sẽ phải đối mặt với áp lực cạnh tranh cao hơn, đồng thời phải duy trì chi phí sản xuất ở mức hợp lý để tránh ảnh hưởng đến lợi nhuận.

Tác động đến chiến lược giá bán

Để bù đắp chi phí tăng, doanh nghiệp có thể phải xem xét việc tăng giá sản phẩm. Tuy nhiên, việc điều chỉnh giá bán cần phải được tính toán kỹ lưỡng bởi nếu không cẩn thận, doanh nghiệp có thể làm mất khách hàng hoặc giảm thị phần. Việc tăng giá sản phẩm trong bối cảnh cạnh tranh ngày càng gay gắt có thể dẫn đến mất đi lợi thế cạnh tranh, đặc biệt là trong các ngành có nhiều đối thủ cùng cung cấp sản phẩm tương tự.

Áp lực lên quản lý chi phí

Giá vốn hàng bán tăng đặt ra thách thức lớn đối với các bộ phận quản lý chi phí trong doanh nghiệp. Các nhà quản lý cần phải tìm kiếm các giải pháp hiệu quả để kiểm soát chi phí, tối ưu hóa quy trình sản xuất và giảm thiểu lãng phí. Nếu không, doanh nghiệp có thể gặp khó khăn trong việc duy trì lợi nhuận và đảm bảo sự bền vững trong dài hạn.

4. Biện pháp ứng phó khi giá vốn hàng bán tăng

Khi giá vốn hàng bán tăng, doanh nghiệp cần có sự ứng biến kịp thời, để đảm bảo các chi phí và lợi nhuận của doanh nghiệp.

Tối ưu hóa quy trình sản xuất

Một trong những cách hiệu quả nhất để giảm giá vốn hàng bán là tối ưu hóa quy trình sản xuất. Doanh nghiệp có thể áp dụng công nghệ mới, cải tiến quy trình và giảm thiểu lãng phí trong sản xuất. Việc đào tạo nhân viên cũng đóng vai trò quan trọng trong việc nâng cao hiệu quả làm việc và giảm chi phí.

Đàm phán với nhà cung cấp

Để kiểm soát chi phí đầu vào, doanh nghiệp có thể đàm phán với các nhà cung cấp để có được giá nguyên vật liệu hợp lý hơn hoặc các điều khoản thanh toán linh hoạt. Mối quan hệ tốt với nhà cung cấp và khả năng đàm phán hiệu quả có thể giúp doanh nghiệp giảm chi phí đầu vào và tối ưu hóa giá vốn hàng bán.

Quản lý hàng tồn kho hiệu quả

Sử dụng các phương pháp quản lý hàng tồn kho như Just-in-Time (JIT) là một cách hiệu quả để giảm chi phí lưu kho và tránh tình trạng hàng tồn đọng. Khi doanh nghiệp quản lý tồn kho tốt, họ có thể tránh được các chi phí không cần thiết, từ đó giảm giá vốn hàng bán.

>>>> Tìm hiểu Mẫu thuyết minh bctc theo thông tư 200 file excel để biết thêm thông tin.

5. Câu hỏi thường gặp

Giá vốn hàng bán tăng có phải luôn là dấu hiệu xấu cho doanh nghiệp không?

Không. Giá vốn hàng bán tăng không phải lúc nào cũng là dấu hiệu xấu. Sự tăng giá có thể phản ánh doanh nghiệp mở rộng sản xuất, tăng cường đầu tư vào chất lượng sản phẩm hoặc do giá nguyên liệu đầu vào tăng.

Giá vốn hàng bán tăng có thể cho thấy giá nguyên vật liệu đầu vào tăng không?

Có. Một trong những nguyên nhân phổ biến khiến giá vốn hàng bán tăng là do giá nguyên liệu đầu vào tăng, ảnh hưởng trực tiếp đến chi phí sản xuất.

Giá vốn hàng bán tăng có thể ảnh hưởng đến lợi nhuận gộp không?

Có. Khi giá vốn hàng bán tăng mà doanh nghiệp không thể điều chỉnh giá bán tương ứng, lợi nhuận gộp sẽ giảm, ảnh hưởng đến hiệu quả kinh doanh.

Giá vốn hàng bán tăng có thể mang nhiều ý nghĩa khác nhau, từ cơ hội nâng cao chất lượng đến thách thức về quản lý chi phí. Điều quan trọng là doanh nghiệp cần đánh giá toàn diện để đưa ra các chiến lược phù hợp, vừa duy trì được hiệu quả hoạt động vừa đảm bảo lợi nhuận. Hy vọng những thông tin trong bài viết về “Giá vốn hàng bán tăng nói lên điều gì?” của Kế toán Kiểm toán ACC sẽ giúp bạn hiểu rõ hơn về vấn đề này và có thêm những định hướng cụ thể cho hoạt động kinh doanh của mình.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN