Trong hoạt động xuất nhập khẩu, việc hạch toán tỷ giá hàng nhập khẩu là một trong những vấn đề quan trọng để đảm bảo tính chính xác trong kế toán và tài chính của doanh nghiệp. Tỷ giá hối đoái ảnh hưởng trực tiếp đến giá trị hàng hóa nhập khẩu và chi phí liên quan đến giao dịch ngoại tệ. Chính vì vậy Kế toán Kiểm toán ACC sẽ hướng dẫn hạch toán chênh lệch tỷ giá theo thông tư 200, hiểu rõ cách thức hạch toán tỷ giá trong các giao dịch nhập khẩu là điều cần thiết đối với các kế toán viên và nhà quản lý doanh nghiệp.

1. Tỷ giá là gì?

Tỷ giá là tỷ lệ chuyển đổi giữa hai loại tiền tệ khác nhau. Nó xác định giá trị của một đơn vị tiền tệ của quốc gia này so với một đơn vị tiền tệ của quốc gia khác. Tỷ giá hối đoái thể hiện mức độ mạnh yếu của một loại tiền tệ trong quan hệ với các loại tiền tệ khác và thường xuyên thay đổi theo các yếu tố kinh tế, chính trị và thị trường tài chính.

Tỷ giá có thể được phân loại thành:

- Tỷ giá trực tiếp: Là tỷ giá mà trong đó đồng nội tệ được dùng làm đơn vị cơ sở, còn đồng ngoại tệ được tính theo giá trị của đồng nội tệ. Ví dụ: 1 USD = 23.500 VND (ở Việt Nam).

- Tỷ giá gián tiếp: Là tỷ giá mà trong đó đồng ngoại tệ được dùng làm đơn vị cơ sở, còn đồng nội tệ được tính theo giá trị của đồng ngoại tệ. Ví dụ: 1 VND = 0.000042 USD.

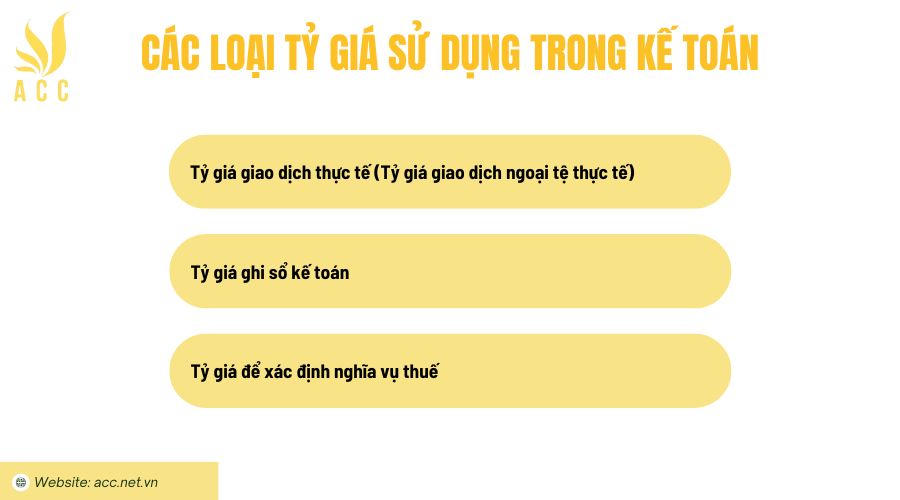

2. Các loại tỷ giá sử dụng trong kế toán

Trong kế toán, các tổ chức và doanh nghiệp có nghiệp vụ kinh tế phát sinh bằng ngoại tệ cần phải thực hiện quy đổi ra đồng Việt Nam (VND) hoặc một đơn vị tiền tệ khác theo các tỷ giá khác nhau. Các tỷ giá này đóng vai trò quan trọng trong việc ghi sổ kế toán và lập Báo cáo tài chính. Dưới đây là các loại tỷ giá được sử dụng trong kế toán và cách áp dụng:

– Tỷ giá giao dịch thực tế (Tỷ giá giao dịch ngoại tệ thực tế)

Đây là tỷ giá mà doanh nghiệp sử dụng để quy đổi ngoại tệ ra đồng Việt Nam (VND) tại thời điểm phát sinh giao dịch. Tỷ giá giao dịch thực tế là tỷ giá mà ngân hàng thương mại áp dụng khi thực hiện giao dịch mua hoặc bán ngoại tệ.

Tỷ giá này được sử dụng để ghi nhận các nghiệp vụ phát sinh bằng ngoại tệ trong kỳ kế toán (chẳng hạn như mua bán hàng hóa, thanh toán nợ, hay chi trả các khoản chi phí). Tỷ giá giao dịch thực tế cũng được sử dụng khi tính toán các khoản phải thu và phải trả bằng ngoại tệ.

– Tỷ giá ghi sổ kế toán

Đây là tỷ giá được doanh nghiệp sử dụng để ghi nhận các khoản mục liên quan đến ngoại tệ trong sổ sách kế toán của mình. Tỷ giá ghi sổ kế toán có thể là tỷ giá giao dịch thực tế tại thời điểm phát sinh hoặc tỷ giá trung bình của một kỳ kế toán, tùy theo chính sách kế toán của doanh nghiệp.

Tỷ giá ghi sổ kế toán thường được sử dụng khi hạch toán các khoản phải thu, phải trả, các khoản đầu tư, tài sản cố định hoặc các khoản chi phí và doanh thu phát sinh bằng ngoại tệ. Trong một số trường hợp, doanh nghiệp có thể sử dụng tỷ giá bình quân của kỳ (ví dụ như tỷ giá bình quân ngày trong một tháng) để ghi sổ các giao dịch.

– Tỷ giá để xác định nghĩa vụ thuế

Khi xác định nghĩa vụ thuế (bao gồm kê khai, quyết toán, và nộp thuế), doanh nghiệp cần sử dụng tỷ giá do cơ quan thuế quy định. Thông thường, tỷ giá này là tỷ giá do Ngân hàng Nhà nước Việt Nam công bố vào ngày thực hiện nghĩa vụ thuế.

Khi doanh nghiệp thực hiện nghĩa vụ thuế đối với các giao dịch có sử dụng ngoại tệ, các khoản thuế như thuế giá trị gia tăng (GTGT), thuế nhập khẩu, thuế tiêu thụ đặc biệt và các loại thuế khác đều phải được quy đổi ra đồng Việt Nam theo tỷ giá mà cơ quan thuế quy định. Tỷ giá này thường được áp dụng tại thời điểm kê khai thuế.

>>>> Xem qua Chi phí thuê xe hạch toán như thế nào? cùng Kế toán Kiểm toán ACC nhé!

3. Hướng dẫn hạch toán chênh lệch tỷ giá theo thông tư 200

Chênh lệch tỷ giá phát sinh trong kế toán là sự chênh lệch giữa tỷ giá ghi sổ và tỷ giá thực tế (tỷ giá giao dịch thực tế) khi quy đổi các giao dịch ngoại tệ thành đồng Việt Nam (VND). Theo Thông tư 200/2014/TT-BTC về Hướng dẫn chế độ kế toán doanh nghiệp (ban hành ngày 22/12/2014), việc hạch toán chênh lệch tỷ giá được quy định cụ thể để đảm bảo việc ghi nhận chính xác các nghiệp vụ kế toán liên quan đến ngoại tệ.

– Hạch toán chênh lệch tỷ giá cụ thể

- Khi phát sinh lãi tỷ giá:

- Nợ TK 111, 112 (tương ứng với số tiền ngoại tệ thanh toán thực tế)

- Có TK 331 (số tiền nguyên tệ tương ứng với khoản nợ phải trả)

- Có TK 515 (lãi tỷ giá)

- Khi phát sinh lỗ tỷ giá:

- Nợ TK 331 (số tiền nguyên tệ thanh toán thực tế)

- Nợ TK 635 (lỗ tỷ giá)

- Có TK 111, 112 (tương ứng với số tiền ngoại tệ thanh toán thực tế)

– Hạch toán chênh lệch tỷ giá khi có công nợ ngoại tệ

Khi phát sinh công nợ phải trả (hoặc phải thu) bằng ngoại tệ, doanh nghiệp sẽ sử dụng tỷ giá ghi sổ để ghi nhận công nợ, nhưng khi thanh toán công nợ, tỷ giá thực tế tại thời điểm thanh toán có thể thay đổi, gây ra chênh lệch tỷ giá.

Khi phát sinh công nợ ngoại tệ:

Tỷ giá ghi sổ sẽ được áp dụng để ghi nhận công nợ phải thu hoặc phải trả. Tỷ giá này có thể là tỷ giá tại ngày phát sinh hoặc tỷ giá bình quân trong kỳ.

– Khi thanh toán công nợ ngoại tệ:

- Nếu tỷ giá thực tế thanh toán có sự thay đổi so với tỷ giá ghi sổ, sẽ phát sinh chênh lệch tỷ giá.

- Nếu tỷ giá thanh toán cao hơn tỷ giá ghi sổ, thì lỗ tỷ giá sẽ được ghi nhận vào TK 635.

- Nếu tỷ giá thanh toán thấp hơn tỷ giá ghi sổ, thì lãi tỷ giá sẽ được ghi nhận vào TK 515.

– Chênh lệch tỷ giá với các khoản mục tài sản và nợ phải trả

- Tài sản và nợ phải trả bằng ngoại tệ cần được đánh giá lại vào cuối kỳ kế toán, theo tỷ giá giao dịch thực tế tại ngày báo cáo.

- Chênh lệch tỷ giá phát sinh từ việc đánh giá lại các khoản mục này sẽ được ghi nhận vào TK 515 (nếu là lãi tỷ giá) hoặc TK 635 (nếu là lỗ tỷ giá).

>>>> Tham khảo Hạch toán tỷ giá hàng nhập khẩu như thế nào? để biết thêm nhiều thông tin hữu ích.

4. Câu hỏi thường gặp

Hạch toán chênh lệch tỷ giá khi chuyển đổi báo cáo tài chính từ ngoại tệ sang đồng Việt Nam?

Khi lập báo cáo tài chính cho các khoản mục bằng ngoại tệ, công ty sẽ chuyển đổi các số liệu đó sang VND theo tỷ giá cuối kỳ. Chênh lệch tỷ giá phát sinh giữa tỷ giá ghi nhận và tỷ giá cuối kỳ sẽ được ghi nhận vào Tài khoản 413 (Chênh lệch tỷ giá hối đoái), không ghi vào lợi nhuận trong kỳ.

Cách hạch toán chênh lệch tỷ giá khi phát sinh giao dịch mua tài sản bằng ngoại tệ?

Khi mua tài sản bằng ngoại tệ, chênh lệch tỷ giá phát sinh sẽ được ghi nhận vào Tài khoản 413 (Chênh lệch tỷ giá hối đoái). Sau khi tài sản được ghi nhận, nếu có sự thay đổi tỷ giá khi thanh toán hoặc báo cáo tài chính, chênh lệch tỷ giá này sẽ được điều chỉnh vào chi phí hoặc thu nhập tài chính.

Doanh nghiệp cần áp dụng các phương pháp hạch toán tỷ giá hợp lý theo quy định của pháp luật và chuẩn mực kế toán, đồng thời duy trì sự linh hoạt trong việc điều chỉnh tỷ giá theo sự biến động của thị trường ngoại hối. Hy vọng, thông qua bài viết, Kế toán Kiểm toán ACC đã hướng dẫn hạch toán chênh lệch tỷ giá theo thông tư 200 đến bạn một cách hiệu quả, nếu cần hỗ trợ hãy liên hệ với Kế toán Kiểm toán ACC để được tư vấn nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN