Trong hoạt động thương mại quốc tế, việc giao dịch hàng hóa qua biên giới là một phần quan trọng và thường xuyên. Một trong những hình thức giao dịch đặc biệt là “hàng tạm nhập tái xuất”, nơi mà hàng hóa được đưa vào một quốc gia tạm thời và sau đó tái xuất sang một quốc gia khác. Vậy nên bài viết này, Kế toán Kiểm toán ACC sẽ cung cấp đến bạn thông tin về cách hạch toán hàng tạm nhập tái xuất và các thông tin khác liên quan đảm bảo tuân thủ các quy định của pháp luật về thuế.

1. Hàng tạm nhập tái xuất là gì?

Hàng tạm nhập tái xuất là hàng hóa được đưa vào lãnh thổ của một quốc gia với mục đích sử dụng tạm thời, không phải để tiêu thụ trong nước, và sẽ được xuất khẩu trở lại quốc gia gốc hoặc đi sang quốc gia thứ ba sau một khoảng thời gian nhất định.

Tạm nhập là quá trình cho phép hàng hóa từ nước ngoài đi qua lãnh thổ của một quốc gia trong một khoảng thời gian nhất định, với mục đích lưu kho, trưng bày, sử dụng tạm thời hoặc gia công, trước khi được xuất khẩu sang thị trường của một quốc gia thứ ba. Hàng hóa không được phép tiêu thụ trong nước nhập khẩu và phải được tái xuất trong thời gian quy định.

Tái xuất là giai đoạn tiếp theo của quá trình tạm nhập, khi hàng hóa đã được nhập khẩu vào Việt Nam (hoặc quốc gia khác) và sau đó được xuất khẩu sang một quốc gia khác. Đây là quá trình xuất khẩu hàng hóa sau khi đã hoàn thành thủ tục hải quan, và về cơ bản, hàng hóa này đã trải qua quá trình xuất khẩu hai lần nên được gọi là tái xuất.

2. Cách hạch toán hàng tạm nhập tái xuất

Hạch toán hàng tạm nhập tái xuất là một phần quan trọng trong quy trình kế toán của các doanh nghiệp có hoạt động xuất nhập khẩu, đặc biệt là đối với các loại hàng hóa, vật tư, hoặc tài sản cố định (TSCĐ) không thuộc quyền sở hữu của doanh nghiệp. Dưới đây là cách hạch toán hàng tạm nhập tái xuất, cùng tham khảo nhé!

Khi nhập khẩu vật tư, hàng hóa, TSCĐ

Khi nhập khẩu hàng hóa, vật tư, hoặc tài sản cố định (TSCĐ), công ty phải ghi nhận cả số thuế nhập khẩu và giá trị hàng hóa đã bao gồm thuế nhập khẩu.

– Ghi nhận giá trị vật tư, hàng hóa, TSCĐ

- Ghi Nợ các tài khoản như 152 (Hàng hóa), 156 (Hàng hóa nhập kho), 211 (Tài sản cố định), v.v., với giá trị hàng hóa, vật tư đã bao gồm thuế nhập khẩu.

- Ghi Có tài khoản 3333 (Thuế xuất nhập khẩu), chi tiết thuế nhập khẩu mà công ty phải nộp.

– Thanh toán cho người bán

Công ty ghi nhận các khoản thanh toán cho người bán bằng các tài khoản ngân hàng hoặc phải trả.

- Ghi Có các tài khoản như 111 (Tiền mặt), 112 (Tiền gửi ngân hàng), 331 (Phải trả người bán).

– Đối với hàng tạm nhập tái xuất (không thuộc quyền sở hữu của công ty) như hàng quá cảnh hoặc hàng tạm nhập tái xuất tại kho ngoại quan), công ty cần hạch toán thuế nhập khẩu phải nộp nhưng không phản ánh vào chi phí hoặc tài sản của công ty.

- Ghi Nợ TK 138 (Phải thu khác), vì công ty sẽ thu lại thuế nhập khẩu đã nộp khi hàng tái xuất.

- Ghi Có TK 3333 (Thuế xuất nhập khẩu), phản ánh số thuế nhập khẩu đã nộp.

Khi nộp thuế nhập khẩu vào Ngân sách Nhà nước

Khi công ty nộp thuế nhập khẩu vào ngân sách nhà nước, ghi nhận số tiền đã nộp thuế:

- Ghi Nợ TK 3333 (chi tiết thuế nhập khẩu) để giảm số thuế phải nộp.

- Ghi Có các tài khoản như 111, 112 nếu thanh toán ngay qua ngân hàng hoặc tiền mặt.

Kế toán hoàn thuế nhập khẩu đã nộp

– Khi tái xuất hàng hóa (bán hoặc trả lại)

Nếu hàng hóa đã tái xuất được bán, công ty cần hoàn lại thuế nhập khẩu đã nộp.

- Ghi Nợ TK 3333 (Thuế xuất nhập khẩu, chi tiết thuế nhập khẩu).

- Ghi Có TK 632 (Giá vốn hàng bán) nếu hàng hóa được xuất bán.

- Ghi Có các tài khoản như 152, 153, 156 nếu hàng hóa được trả lại.

– Khi tái xuất TSCĐ

Nếu là tài sản cố định (TSCĐ) tái xuất, thuế nhập khẩu được hoàn lại khi tái xuất TSCĐ.

- Ghi Nợ TK 3333 (Thuế xuất nhập khẩu, chi tiết thuế nhập khẩu).

- Ghi Có TK 211 (Tài sản cố định hữu hình) nếu tái xuất trả lại TSCĐ.

- Ghi Có TK 811 (Chi phí khác) nếu TSCĐ được bán.

– Khi hàng hóa không thuộc quyền sở hữu của công ty (ví dụ gia công, chế biến)

Đối với hàng hóa không thuộc quyền sở hữu như hàng gia công, chế biến, khi tái xuất, thuế nhập khẩu sẽ được hoàn lại và phản ánh vào tài khoản phải thu khác.

- Ghi Nợ TK 3333 (Thuế xuất nhập khẩu, chi tiết thuế nhập khẩu).

- Ghi Có TK 138 (Phải thu khác).

– Khi nhận tiền hoàn thuế từ Ngân sách Nhà nước

- Ghi Nợ TK 112 (Tiền gửi ngân hàng).

- Ghi Có TK 3333 (Thuế xuất nhập khẩu, chi tiết thuế nhập khẩu).

Trường hợp nhập khẩu ủy thác

– Bên giao ủy thác

Khi bên giao ủy thác nhận được thông báo về nghĩa vụ nộp thuế nhập khẩu từ bên nhận ủy thác:

- Ghi Nợ các tài khoản như 152, 156, 211 (với giá có thuế nhập khẩu).

- Ghi Có TK 3333 (Thuế xuất nhập khẩu, chi tiết thuế nhập khẩu).

Khi nhận được chứng từ nộp thuế vào ngân sách nhà nước từ bên nhận ủy thác:

- Ghi Nợ TK 3333 (Thuế xuất nhập khẩu, chi tiết thuế nhập khẩu).

- Ghi Có các tài khoản như 111, 112 (nếu thanh toán ngay cho bên nhận ủy thác).

- Ghi Có TK 3388 (Phải trả khác, nếu chưa thanh toán ngay cho bên nhận ủy thác).

- Ghi Có TK 138 (Phải thu khác, ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế nhập khẩu).

– Bên nhận ủy thác

Khi bên nhận ủy thác thực hiện nghĩa vụ nộp thuế nhập khẩu:

- Ghi Nợ TK 138 (Phải thu khác).

- Ghi Nợ TK 3388 (Phải trả khác).

- Ghi Có các tài khoản như 111, 112, v.v., khi đã nộp thuế vào ngân sách nhà nước.

>>>> Xem thêm về Hạch toán tiền bảo hiểm xe ô tô vào tài khoản nào? do Kế toán Kiểm toán ACC cung cấp.

3. Hàng tạm nhập tái xuất có xuất hoá đơn không?

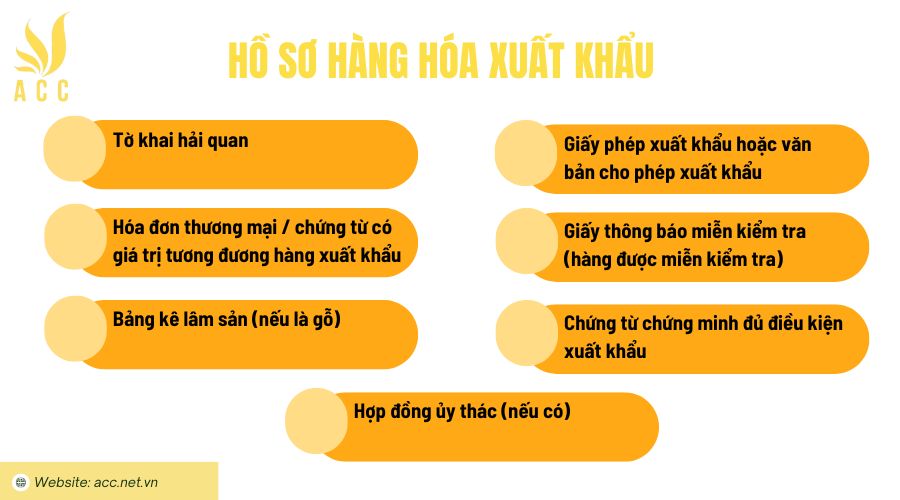

Đối với hàng tạm nhập tái xuất, không cần phải xuất hóa đơn. Lý do là hàng hóa tạm nhập tái xuất không phải là hàng hóa bán cho khách hàng trong nước mà là hàng hóa chỉ tạm nhập vào để phục vụ mục đích tái xuất. Vì vậy, không có giao dịch bán hàng thực tế, do đó, không cần phải phát hành hóa đơn bán hàng hoặc hóa đơn giá trị gia tăng (GTGT) đối với giao dịch này. Khi làm thủ tục hải quan đối với hàng hóa xuất khẩu, cần chuẩn bị một số loại giấy tờ bao gồm:

- Tờ khai hải quan được lập khi làm thủ tục xuất khẩu, phản ánh các thông tin chi tiết về hàng hóa xuất khẩu.

- Hóa đơn thương mại hoặc chứng từ có giá trị tương đương đối với hàng hóa xuất khẩu, hóa đơn thương mại là tài liệu quan trọng, nhưng đối với hàng tạm nhập tái xuất, doanh nghiệp không cần phải xuất hóa đơn bán hàng.

- Bảng kê lâm sản (đối với gỗ nguyên liệu xuất khẩu) nếu là gỗ nguyên liệu theo quy định của Bộ Nông nghiệp và Phát triển Nông thôn.

- Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu áp dụng đối với hàng hóa thuộc diện quản lý theo giấy phép xuất khẩu.

- Giấy thông báo miễn kiểm tra đối với hàng hóa xuất khẩu được miễn kiểm tra.

- Chứng từ chứng minh đủ điều kiện xuất khẩu theo quy định của pháp luật về đầu tư.

- Hợp đồng ủy thác (nếu có) đối với hàng hóa xuất khẩu thông qua ủy thác.

>>>>> Quan tâm Chi phí thuê xe hạch toán như thế nào? liên hệ Kế toán Kiểm toán ACC để được hỗ trợ nhanh chóng.

4. Câu hỏi thường gặp

Những lưu ý quan trọng khi hạch toán hàng tạm nhập tái xuất là gì?

Khi hạch toán hàng tạm nhập tái xuất, công ty cần lưu ý các điểm sau:

- Theo dõi chặt chẽ hàng hóa: Do là hàng tạm nhập tái xuất, công ty cần theo dõi chính xác số lượng và giá trị hàng hóa nhập và xuất khẩu để tránh sai sót.

- Không ghi nhận thuế nhập khẩu: Hàng tạm nhập tái xuất không chịu thuế nhập khẩu, nên cần đảm bảo không tính thuế vào giá trị hàng hóa.

- Lưu ý thời gian tái xuất: Hàng hóa tạm nhập cần được tái xuất đúng thời hạn để tránh phát sinh nghĩa vụ thuế.

Nếu công ty không thể tái xuất hàng hóa đúng hạn thì phải làm gì?

Nếu công ty không thể tái xuất hàng hóa đúng hạn, có thể phải chịu các khoản thuế nhập khẩu và các khoản phạt theo quy định của pháp luật. Công ty cần liên hệ với cơ quan Hải quan để xin gia hạn hoặc điều chỉnh thời gian tái xuất.

Khi hoàn tất quá trình tái xuất, có cần phải làm thủ tục khai báo với Hải quan không?

Có, công ty phải thực hiện thủ tục khai báo với Hải quan về việc tái xuất hàng hóa để đảm bảo quá trình xuất khẩu hợp lệ và tránh bị phạt vì vi phạm quy định hải quan.

Để quản lý tốt loại hình hàng hóa này, doanh nghiệp cần phải có hệ thống kế toán chặt chẽ, cập nhật thường xuyên các quy định và kiến thức về lĩnh vực xuất nhập khẩu. Chính vì vậy Kế toán Kiểm toán ACC hy vọng qua bài viết đã hướng dẫn đến bạn cách hạch toán hàng tạm nhập tái xuất và cung cấp đến bạn các thông tin hữu ích liên quan.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN