Kế toán dịch vụ xử lý nước thải là hoạt động thiết yếu góp phần vào sự thành công của doanh nghiệp cung cấp dịch vụ này. Doanh nghiệp cần quan tâm đầu tư vào đội ngũ kế toán có chuyên môn cao, có kiến thức về hoạt động dịch vụ xử lý nước thải để đảm bảo hiệu quả hoạt động. Dưới đây Công ty Kế toán Kiểm toán Thuế ACC xin cung cấp thông tin về Kế toán dịch vụ xử lý nước thải.

1. Kế toán dịch vụ xử lý nước thải là gì?

Kế toán dịch vụ xử lý nước thải là việc ghi chép, phản ánh và cung cấp thông tin về các hoạt động thu, chi, chuyển khoản liên quan đến dịch vụ xử lý nước thải của doanh nghiệp.

Kế toán dịch vụ xử lý nước thải đóng vai trò quan trọng trong việc quản lý và vận hành hiệu quả hoạt động của doanh nghiệp cung cấp dịch vụ này.

2. Các công việc chính của Kế toán dịch vụ xử lý nước thải

Kế toán dịch vụ xử lý nước thải đóng vai trò quan trọng trong việc quản lý và vận hành hiệu quả hoạt động của doanh nghiệp cung cấp dịch vụ này. Các công việc chính của Kế toán dịch vụ xử lý nước thải bao gồm:

2.1 Hạch toán thu

Ghi chép sổ sách đầy đủ, chính xác các khoản thu tiền dịch vụ xử lý nước thải từ khách hàng. Hạch toán thuế giá trị gia tăng (GTGT) thu được từ hoạt động dịch vụ. Ghi chép các khoản thu khác liên quan đến dịch vụ xử lý nước thải.

2.2 Hạch toán chi

Ghi chép sổ sách đầy đủ, chính xác các khoản chi phí liên quan đến hoạt động dịch vụ xử lý nước thải. Phân loại các khoản chi phí theo từng khoản mục chi. Kiểm tra tính hợp lệ của các hóa đơn, chứng từ chi. Cập nhật sổ cái, sổ nhật ký chi theo từng khoản mục chi. Phân bổ chi phí chung cho hoạt động dịch vụ xử lý nước thải.

2.3 Hạch toán chuyển khoản

Ghi chép sổ sách đầy đủ, chính xác các khoản chuyển khoản liên quan đến hoạt động dịch vụ xử lý nước thải như: điều chỉnh giá vốn hàng bán thành phẩm, thành phẩm do sử dụng dịch vụ xử lý nước thải,…Cập nhật sổ cái, sổ nhật ký chuyển khoản theo từng khoản mục chuyển khoản.

2.4 Lập báo cáo tài chính

Lập báo cáo tài chính định kỳ (tháng, quý, năm) về hoạt động dịch vụ xử lý nước thải theo quy định của pháp luật về kế toán. Phân tích báo cáo tài chính để đánh giá hiệu quả hoạt động, tình hình tài chính của doanh nghiệp. Cung cấp báo cáo tài chính cho ban lãnh đạo doanh nghiệp để phục vụ công tác quản lý.

2.5 Thực hiện các công việc khác

Tham gia xây dựng, hoàn thiện hệ thống tài khoản kế toán cho hoạt động dịch vụ xử lý nước thải. Tham gia kiểm kê, thanh lý tài sản liên quan đến hoạt động dịch vụ xử lý nước thải.

Kế toán dịch vụ xử lý nước thải đóng góp vai trò quan trọng vào sự thành công của doanh nghiệp cung cấp dịch vụ này. Doanh nghiệp cần quan tâm đầu tư vào đội ngũ kế toán có chuyên môn cao, có kiến thức về hoạt động dịch vụ xử lý nước thải để đảm bảo hiệu quả hoạt động.

3. Chi phí tính Kế toán dịch vụ xử lý nước thải

Nhiều yếu tố tác động đến chi phí kế toán dịch vụ xử lý nước thải, bao gồm: quy mô doanh nghiệp, độ phức tạp của quy trình xử lý, số lượng hóa đơn chứng từ, tần suất báo cáo, các dịch vụ kế toán đi kèm và hình thức thuê kế toán. Cụ thể, doanh nghiệp càng lớn, quy trình càng phức tạp, số lượng giao dịch càng nhiều thì chi phí kế toán càng cao.

Chi phí tính Kế toán dịch vụ xử lý nước thải bao gồm các khoản chi phí sau:

- Chi phí hóa chất: Chi phí mua hóa chất xử lý nước thải như vôi, xút, thuốc khử trùng,… Chi phí vận chuyển hóa chất. Chi phí bảo quản hóa chất.

- Chi phí điện nước: Chi phí điện cho hệ thống bơm, quạt thổi, máy sục khí,… Chi phí nước cho hệ thống rửa trôi, vệ sinh,…

- Chi phí nhân công: Chi phí lương cho công nhân vận hành, bảo dưỡng hệ thống xử lý nước thải. Chi phí bảo hộ lao động cho công nhân. Chi phí đào tạo, tập huấn cho công nhân.

- Chi phí sửa chữa, bảo dưỡng: Chi phí thay thế vật tư, phụ tùng hư hỏng. Chi phí sửa chữa các thiết bị trong hệ thống xử lý nước thải. Chi phí bảo dưỡng định kỳ hệ thống xử lý nước thải.

- Chi phí khác: Chi phí thuê kho bãi để chứa hóa chất. Chi phí xử lý bùn thải. Chi phí phí bảo vệ môi trường.

Phương pháp tính Kế toán dịch vụ xử lý nước thải Có hai phương pháp chính để tính Kế toán dịch vụ xử lý nước thải:

- Phương pháp tính theo định mức: Áp dụng cho các doanh nghiệp có hệ thống xử lý nước thải tương đối đơn giản, ít thay đổi về quy trình và công nghệ.

- Phương pháp tính theo thực tế: Áp dụng cho các doanh nghiệp có hệ thống xử lý nước thải phức tạp, thường xuyên thay đổi về quy trình và công nghệ.

4. Các tài khoản kế toán thường sử dụng trong hạch toán dịch vụ xử lý nước thải

Tài khoản ghi chép thu

- 111 – Tiền mặt: Ghi chép tiền mặt thu được từ khách hàng thanh toán tiền dịch vụ xử lý nước thải.

- 112 – Ngân hàng: Ghi chép số tiền thu được từ khách hàng thanh toán tiền dịch vụ xử lý nước thải qua ngân hàng.

- 3331 – Thuế GTGT phải nộp: Ghi chép số tiền thuế GTGT thu được từ hoạt động dịch vụ xử lý nước thải.

- 331 – Thuế thu nhập doanh nghiệp tạm nộp: Ghi chép số tiền thuế thu nhập doanh nghiệp tạm nộp từ hoạt động dịch vụ xử lý nước thải.

- 133 – Thuế GTGT được khấu trừ: Ghi chép số tiền thuế GTGT được khấu trừ liên quan đến hoạt động dịch vụ xử lý nước thải.

Tài khoản ghi chép chi

- 211 – Nguyên vật liệu: Ghi chép số tiền chi cho nguyên vật liệu sử dụng trong hoạt động xử lý nước thải.

- 214 – Hao mòn TSCĐ: Ghi chép số tiền hao mòn của tài sản cố định sử dụng trong hoạt động xử lý nước thải.

- 221 – Thành phẩm: Ghi chép số tiền chi cho nguyên vật liệu, chi phí nhân công, chi phí chung,… để sản xuất thành phẩm là nước thải sau khi xử lý.

- 3334 – Chi phí lãi vay: Ghi chép số tiền chi lãi vay liên quan đến hoạt động dịch vụ xử lý nước thải.

- 627 – Chi phí dịch vụ mua ngoài: Ghi chép số tiền chi cho các dịch vụ mua ngoài liên quan đến hoạt động dịch vụ xử lý nước thải như: chi phí vận chuyển nước thải, chi phí bảo dưỡng thiết bị,…

- 642 – Chi phí quản lý doanh nghiệp: Ghi chép số tiền chi cho các chi phí quản lý doanh nghiệp liên quan đến hoạt động dịch vụ xử lý nước thải như: chi phí lương nhân viên văn phòng, chi phí điện nước văn phòng,…

Tài khoản ghi chép chuyển khoản

- 152 – Thành phẩm xuất kho: Ghi chép số tiền thành phẩm (nước thải sau khi xử lý) xuất kho để bán cho khách hàng.

- 155 – Chi phí sản xuất bán ra: Ghi chép số tiền chi phí sản xuất liên quan đến thành phẩm (nước thải sau khi xử lý) xuất kho để bán cho khách hàng.

- 2293 – Dự phòng tổn thất do thu hồi khó khăn: Ghi chép số tiền dự phòng cho các khoản thu khó thu hồi liên quan đến hoạt động dịch vụ xử lý nước thải.

Tài khoản ghi chép các khoản khác

- 131 – Phải thu ngắn hạn: Ghi chép các khoản phải thu ngắn hạn liên quan đến hoạt động dịch vụ xử lý nước thải như: tiền khách hàng nợ thanh toán.

- 3311 – Thuế thu nhập doanh nghiệp phải nộp: Ghi chép số tiền thuế thu nhập doanh nghiệp phải nộp vào ngân sách nhà nước.

- 511 – Doanh thu hàng bán: Ghi chép số tiền doanh thu từ hoạt động bán dịch vụ xử lý nước thải.

Ngoài ra, tùy thuộc vào đặc thù hoạt động của doanh nghiệp, có thể sử dụng thêm các tài khoản kế toán khác để ghi chép các khoản thu, chi, chuyển khoản liên quan đến dịch vụ xử lý nước thải.

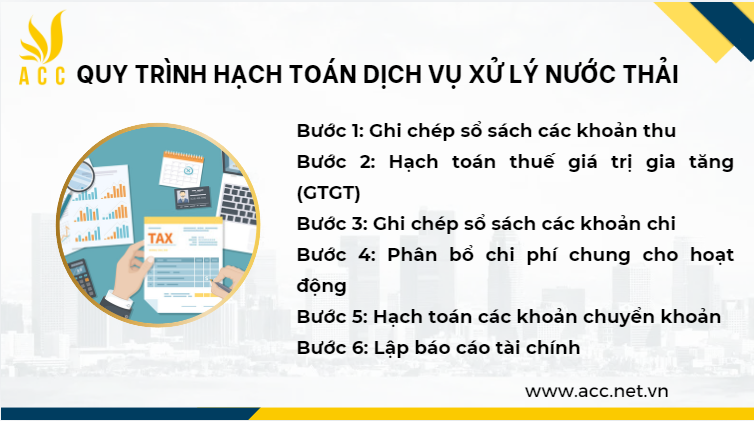

5. Quy trình hạch toán dịch vụ xử lý nước thải

Quy trình hạch toán dịch vụ xử lý nước thải có thể thay đổi tùy thuộc vào từng doanh nghiệp, quy định kế toán và phần mềm kế toán được sử dụng. Tuy nhiên, quy trình hạch toán dịch vụ xử lý nước thải bao gồm các bước sau:

Bước 1: Ghi chép sổ sách các khoản thu

Ghi chép sổ sách đầy đủ, chính xác các khoản thu tiền dịch vụ xử lý nước thải từ khách hàng. Ghi chép đồng thời vào sổ nhật ký thu theo từng khoản mục thu. Phân loại, kiểm tra tính hợp lệ của các hóa đơn, chứng từ thu. Cập nhật sổ cái, sổ nhật ký thu theo từng khoản mục thu.

Bước 2: Hạch toán thuế giá trị gia tăng (GTGT)

Hạch toán thuế GTGT thu được từ hoạt động dịch vụ xử lý nước thải. Cụ thể: Ghi chép vào sổ cái tài khoản 3331 – Thuế GTGT phải nộp. Ghi chép đồng thời vào sổ nhật ký thuế GTGT. Phân loại, kiểm tra tính hợp lệ của các hóa đơn GTGT đầu vào liên quan đến hoạt động dịch vụ xử lý nước thải. Hạch toán khấu trừ thuế GTGT đầu vào theo quy định. Ghi chép số tiền thuế GTGT được khấu trừ vào sổ cái tài khoản 133 – Thuế GTGT được khấu trừ. Ghi chép đồng thời vào sổ nhật ký thuế GTGT.

Bước 3: Ghi chép sổ sách các khoản chi

Ghi chép sổ sách đầy đủ, chính xác các khoản chi phí liên quan đến hoạt động dịch vụ xử lý nước thải. Cụ thể:

- Ghi chép chi phí nguyên vật liệu, hóa chất sử dụng cho việc xử lý nước thải vào sổ cái tài khoản 211 – Nguyên vật liệu.

- Ghi chép chi phí nhân công, tiền lương cho cán bộ, công nhân viên tham gia vào hoạt động xử lý nước thải vào sổ cái tài khoản 212 – Tiền lương.

- Ghi chép chi phí điện, nước, khấu hao tài sản cố định sử dụng cho hoạt động xử lý nước thải vào sổ cái tài khoản 224 – Chi phí chung.

- Ghi chép các khoản chi phí khác liên quan đến hoạt động dịch vụ xử lý nước thải vào sổ cái theo từng khoản mục chi cụ thể.

Ghi chép đồng thời vào sổ nhật ký chi theo từng khoản mục chi. Phân loại, kiểm tra tính hợp lệ của các hóa đơn, chứng từ chi. Cập nhật sổ cái, sổ nhật ký chi theo từng khoản mục chi.

Bước 4: Phân bổ chi phí chung cho hoạt động dịch vụ xử lý nước thải theo tỷ lệ hợp lý. Cụ thể:

- Xác định tổng số chi phí chung phát sinh trong kỳ.

- Xác định cơ sở phân bổ chi phí chung cho từng hoạt động (ví dụ: theo doanh thu, theo số lượng sản phẩm, theo thời gian sử dụng dịch vụ…).

- Phân bổ chi phí chung cho hoạt động dịch vụ xử lý nước thải.

- Ghi chép vào sổ cái tài khoản 224 – Chi phí chung và các tài khoản chi phí khác theo từng khoản mục chi cụ thể.

Bước 5: Hạch toán các khoản chuyển khoản liên quan đến hoạt động dịch vụ xử lý nước thải. Cụ thể:

- Điều chỉnh giá vốn hàng bán thành phẩm, thành phẩm do sử dụng dịch vụ xử lý nước thải.

- Ghi chép vào sổ cái tài khoản 152 – Thành phẩm xuất kho và tài khoản 155 – Chi phí sản xuất bán ra.

- Ghi chép đồng thời vào sổ nhật ký chuyển khoản.

- Các khoản chuyển khoản khác liên quan đến hoạt động dịch vụ xử lý nước thải.

- Ghi chép vào sổ cái theo từng khoản mục chuyển khoản cụ thể.

- Ghi chép đồng thời vào sổ nhật ký chuyển khoản.

Bước 6: Lập báo cáo tài chính

Lập báo cáo tài chính định kỳ (tháng, quý, năm) về hoạt động dịch vụ xử lý nước thải theo quy định của pháp luật về kế toán. Phân tích báo cáo tài chính để đánh giá hiệu quả hoạt động, tình hình tài chính của doanh nghiệp.

6. Thuê dịch vụ Kế toán dịch vụ xử lý nước thải ở công ty kế toán kiểm toán thuế ACC

Công ty Cổ phần Kế toán Kiểm toán Thuế ACC (ACC) cung cấp dịch vụ Kế toán dịch vụ xử lý nước thải chuyên nghiệp cho các doanh nghiệp hoạt động trong lĩnh vực này.

Với đội ngũ nhân viên kế toán giàu kinh nghiệm, am hiểu luật pháp về môi trường và thuế, ACC cam kết mang đến cho khách hàng dịch vụ chất lượng cao với mức giá hợp lý.

6.1 Lợi ích khi thuê dịch vụ Kế toán dịch vụ xử lý nước thải tại ACC

- Đảm bảo tuân thủ pháp luật: ACC sẽ giúp doanh nghiệp tuân thủ đầy đủ các quy định của pháp luật về môi trường và thuế liên quan đến hoạt động dịch vụ xử lý nước thải.

- Hạch toán chính xác: ACC sẽ thực hiện hạch toán thu, chi, chuyển khoản liên quan đến hoạt động dịch vụ xử lý nước thải một cách chính xác, đảm bảo tính minh bạch và tin cậy của báo cáo tài chính.

- Tiết kiệm thời gian và chi phí: ACC sẽ giúp doanh nghiệp tiết kiệm thời gian và chi phí cho công việc kế toán, cho phép doanh nghiệp tập trung vào hoạt động kinh doanh chính.

- Nâng cao hiệu quả hoạt động: ACC sẽ tư vấn cho doanh nghiệp các giải pháp tối ưu hóa hoạt động kế toán, giúp doanh nghiệp nâng cao hiệu quả hoạt động và lợi nhuận.

6.2 Quy trình cung cấp dịch vụ Kế toán dịch vụ xử lý nước thải tại ACC

Tư vấn miễn phí: ACC sẽ tư vấn miễn phí cho khách hàng về nhu cầu Kế toán dịch vụ xử lý nước thải.

Ký hợp đồng: Sau khi thống nhất các điều khoản, hai bên sẽ ký hợp đồng cung cấp dịch vụ.

Cung cấp hồ sơ: Doanh nghiệp cung cấp cho ACC đầy đủ hồ sơ liên quan đến hoạt động dịch vụ xử lý nước thải.

Hạch toán thu, chi, chuyển khoản: ACC sẽ thực hiện hạch toán thu, chi, chuyển khoản liên quan đến hoạt động dịch vụ xử lý nước thải theo quy định của pháp luật.

Lập báo cáo tài chính: ACC sẽ lập báo cáo tài chính định kỳ (tháng, quý, năm) về hoạt động dịch vụ xử lý nước thải theo quy định của pháp luật.

Tư vấn thuế: ACC sẽ tư vấn cho doanh nghiệp về các vấn đề thuế liên quan đến hoạt động dịch vụ xử lý nước thải.

Liên hệ để được tư vấn miễn phí:

- Công ty Cổ phần Kế toán Kiểm toán Thuế ACC

- Địa chỉ:39 Hoàng Việt, phường 4, quận Tân Bình, Tp HCM

- Điện thoại: 08.7790.7790

- Email:info.acc.net.vn@gmail.com

- Website: Công ty Kế toán Kiểm toán Thuế ACC

Giá dịch vụ Kế toán dịch vụ xử lý nước thải có thể thay đổi tùy theo khối lượng công việc và yêu cầu của khách hàng. ACC khuyến khích khách hàng liên hệ trực tiếp để được tư vấn cụ thể về dịch vụ Kế toán dịch vụ xử lý nước thải.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN