Nộp thuế thu nhập cá nhân từ tiền lương, tiền công là một trách nhiệm của mỗi công dân nhằm đảm bảo sự công bằng và phát triển bền vững cho xã hội. Nộp thuế thu nhập cá nhân từ tiền lương, tiền công không chỉ là một nghĩa vụ pháp lý mà còn là một hành động mang tính nhân văn, đóng góp vào sự phát triển chung của xã hội và đất nước. Dưới đây ACC xin cung cấp Mẫu tờ khai thuế thu nhập cá nhân.

1. Đối tượng cần nộp tờ khai Mẫu 05/KK-TNCN

Mẫu 05/KK-TNCN là tờ khai thuế thu nhập cá nhân áp dụng cho các tổ chức, cá nhân có trách nhiệm trả thu nhập từ tiền lương, tiền công cho người lao động. Những đối tượng bắt buộc phải nộp tờ khai này bao gồm:

- Các công ty, doanh nghiệp: Dù là doanh nghiệp nhà nước, doanh nghiệp tư nhân hay tổ chức kinh tế khác, nếu có trả lương cho người lao động thì đều phải thực hiện nghĩa vụ kê khai thuế theo mẫu 05/KK-TNCN.

- Các cơ quan, đơn vị hành chính sự nghiệp: Bao gồm các cơ quan nhà nước, các đơn vị sự nghiệp công lập, nếu có trả lương cho cán bộ, công chức, viên chức.

- Các hộ kinh doanh: Nếu hộ kinh doanh có thuê người làm và trả lương thì cũng phải thực hiện kê khai thuế theo mẫu này.

- Các cá nhân khác: Các cá nhân có hoạt động sản xuất kinh doanh, dịch vụ và trả lương cho người lao động cũng thuộc đối tượng phải kê khai.

2. Mẫu số 05/KK-TNCN Mẫu tờ khai thuế thu nhập cá nhân

Mẫu số 05/KK-TNCN là một trong những mẫu tờ khai thuế thu nhập cá nhân (TNCN) quan trọng, được ban hành kèm theo Thông tư số 80/2021/TT-BTC. Mẫu này được sử dụng để kê khai các khoản thu nhập từ tiền lương, tiền công mà các tổ chức, cá nhân đã trả cho người lao động trong một kỳ tính thuế nhất định.

Mẫu tờ khai thuế thu nhập cá nhân như sau:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI THUẾ THU NHẬP CÁ NHÂN

(Áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công )

| [01] Kỳ tính thuế: | Tháng … năm … /Quý … năm … |

[02] Lần đầu: [03] Bổ sung lần thứ: …

[04] Tên người nộp thuế:………………………………………

[05] Mã số thuế:

[06] Địa chỉ: ………………………………………………………………….

[07] Quận/huyện: ………………… [08] Tỉnh/thành phố: …………………………………

[09] Điện thoại:………………..[10] Fax:……………………..[11] Email: ……………….

[12] Tên đại lý thuế (nếu có):…..………………………………………………..

[13] Mã số thuế:

[14] Hợp đồng đại lý thuế: Số: ……………………………….Ngày: ……………………….

[15] Phân bổ thuế do có đơn vị hạch toán phụ thuộc tại địa bàn cấp tỉnh khác nơi có trụ sở chính:

Đơn vị tiền: Đồng Việt Nam

| STT | Chỉ tiêu | Mã chỉ tiêu | Đơn vị tính | Số người/

Số tiền |

| 1 | Tổng số người lao động: | [16] | Người | |

| Trong đó: Cá nhân cư trú có hợp đồng lao động | [17] | Người | ||

| 2 | Tổng số cá nhân đã khấu trừ thuế [18]=[19]+[20] | [18] | Người | |

| 2.1 | Cá nhân cư trú | [19] | Người | |

| 2.2 | Cá nhân không cư trú | [20] | Người | |

| 3 | Tổng thu nhập chịu thuế trả cho cá nhân [21]=[22]+[23] | [21] | VNĐ | |

| 3.1 | Cá nhân cư trú | [22] | VNĐ | |

| 3.2 | Cá nhân không cư trú | [23] | VNĐ | |

| 3.3 | Trong đó: Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động | [24] | VNĐ | |

| 4 | Trong đó tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí | [25] | VNĐ | |

| 5 | Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế [26]=[27]+[28] | [26] | VNĐ | |

| 5.1 | Cá nhân cư trú | [27] | VNĐ | |

| 5.2 | Cá nhân không cư trú | [28] | VNĐ | |

| 6 | Tổng số thuế thu nhập cá nhân đã khấu trừ [29]=[30]+[31] | [29] | VNĐ | |

| 6.1 | Cá nhân cư trú | [30] | VNĐ | |

| 6.2 | Cá nhân không cư trú | [31] | VNĐ | |

| 6.3 | Trong đó: Tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động | [32] | VNĐ |

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: …………………… Chứng chỉ hành nghề số:……….. |

|

Tải: Mau-so-05-KK-TNCN-To-khai-thu-thu-nhap-ca-nha

3. Hướng dẫn điền Mẫu số 05/KK-TNCN

Để hoàn thành nghĩa vụ thuế TNCN, các tổ chức, cá nhân trả lương cần sử dụng Mẫu 05/KK-TNCN. Bài viết này sẽ giúp bạn làm rõ từng bước khi điền mẫu khai thuế này.

Phần khai báo chung

[01] Kỳ tính thuế: Ghi theo tháng, năm hoặc quý, năm của kỳ thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng. (Kỳ tính thuế là kỳ tháng hoặc kỳ quý. Kiểm tra việc tồn tại ở tờ khai tháng/quý trùng). [02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông. [03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và đánh số lần khai bổ sung vào ô vuông. [04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế. [05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp. [06], [07], [08] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ trụ sở của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký kinh doanh, hoặc địa chỉ thường trú (đối với cá nhân) đã đăng ký với cơ quan thuế. [09], [10], [11] Điện thoại, fax, email: Ghi rõ ràng, đầy đủ số điện thoại, số fax, địa chỉ email của tổ chức, cá nhân trả thu nhập (nếu không có thì bỏ trống). [12] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế. [13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp. [14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa tổ chức, cá nhân trả thu nhập với Đại lý thuế (hợp đồng đang thực hiện). [15] Phân bổ số thuế do có đơn vị hạch toán phụ thuộc tại địa bàn cấp tỉnh khác nơi có trụ sở chính: Nếu có thì đánh dấu “x” vào ô vuông.Phần kê khai các chỉ tiêu của bảng:

[16] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ. [17] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ. [18] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu [18] = [19] + [20]. [19] Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. [20] Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. [21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [21] = [22] + [23]. [22] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ. [23] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ. [24] Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. [25] Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Kê khai Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh). [26]Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [26] = [27]+[28]. [27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ. [28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ. [29] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu [29] = [30] + [31]. [30] Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ. [31] Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ. [32] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [32] = [24] x 10%.4. Hình thức nộp Mẫu số 05/KK-TNCN

Doanh nghiệp có thể lựa chọn nộp tờ khai thuế TNCN Mẫu 05/KK-TNCN theo hai hình thức:

4.1. Nộp qua mạng

Ưu điểm: Tiết kiệm thời gian và chi phí đi lại. Nộp thuế nhanh chóng, tiện lợi. Có thể theo dõi tình trạng nộp thuế trực tuyến. Giảm thiểu nguy cơ sai sót trong việc kê khai thuế.

Nhược điểm: Cần có kết nối internet và tài khoản truy cập hệ thống nộp thuế điện tử của Tổng cục Thuế. Cần đảm bảo an toàn thông tin khi thực hiện giao dịch điện tử.

Cách thực hiện:

Bước 1. Doanh nghiệp truy cập website của Tổng cục Thuế (https://thuedientu.gdt.gov.vn/) và đăng nhập bằng tài khoản đã được cấp.

Bước 2. Đăng nhập vào hệ thống nộp thuế cá nhân bằng cách chọn mục “Đăng nhập” và điền thông tin đăng nhập, bao gồm Mã số thuế và Mã kiểm tra. Sau đó, nhấn “Tiếp tục”.

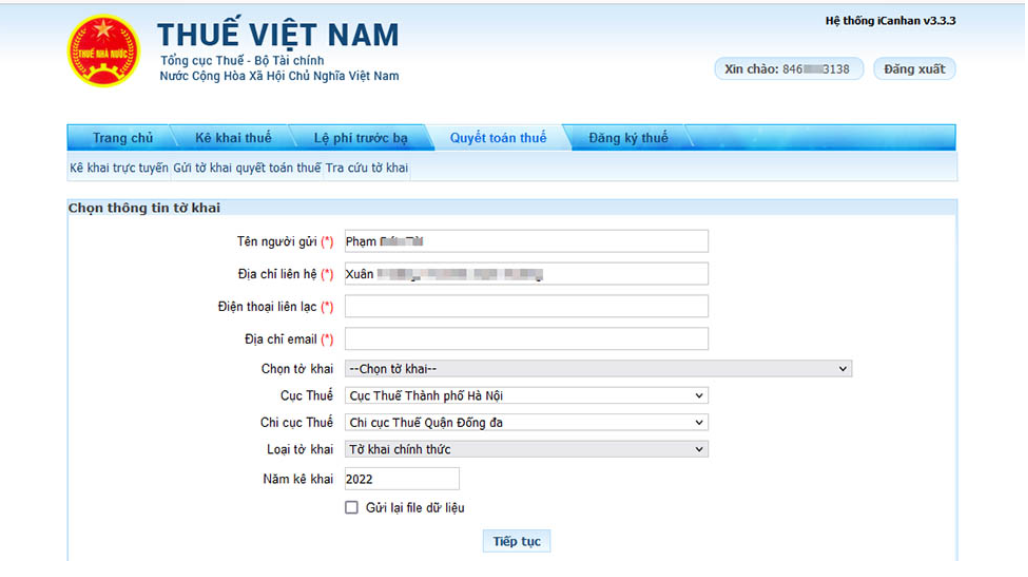

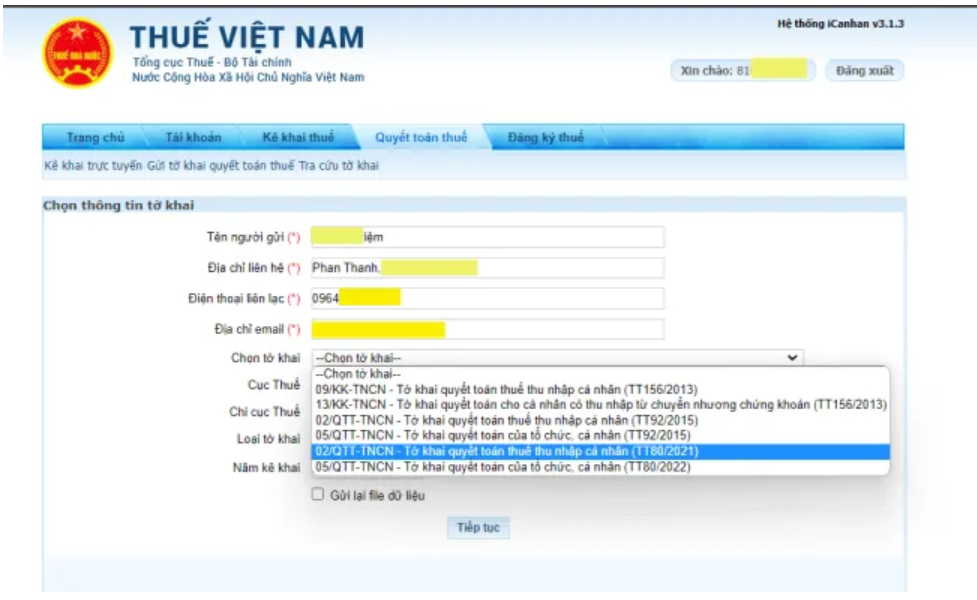

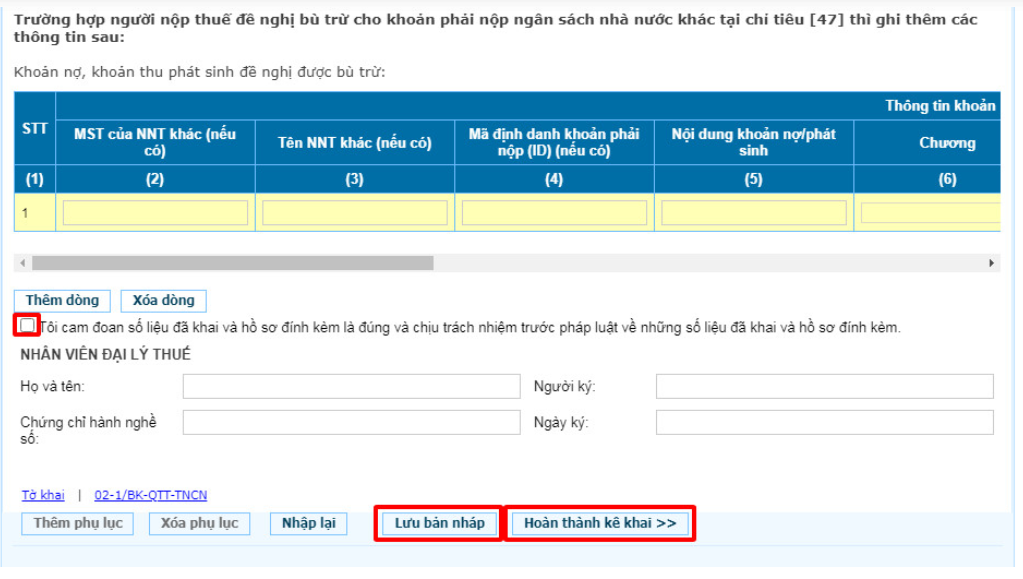

Bước 3. Điền đầy đủ và chính xác thông tin vào tờ khai điện tử.

Sau khi hệ thống gửi về bảng chọn thông tin tờ khai, bạn cần điền đầy đủ các trường thông tin theo yêu cầu. Một số thông tin sẽ được điền tự động dựa trên cơ sở dữ liệu của người nộp thuế trên hệ thống. Lưu ý rằng các trường có dấu (*) là bắt buộc phải điền.

Bước 4: Chọn “Tiếp tục” để tiếp tục quá trình khai tờ khai quyết toán thuế.

Sau khi điền thông tin vào tờ khai quyết toán thuế, NNT chọn “Hoàn thành kê khai”. Chọn “Kết xuất XML” để tải xuống file tờ khai đã điền thông tin dưới định dạng XML về máy tính của mình.

4.2. Nộp trực tiếp

Ưu điểm: Có thể nhận được tư vấn và hỗ trợ trực tiếp từ cán bộ thuế.

Nhược điểm: Mất thời gian và chi phí đi lại. Thủ tục nộp thuế phức tạp hơn so với nộp qua mạng. Có nguy cơ sai sót trong việc kê khai thuế.

Cách thực hiện: Doanh nghiệp chuẩn bị tờ khai thuế TNCN Mẫu 05/KK-TNCN đã điền đầy đủ và chính xác. Nộp tờ khai thuế tại cơ quan thuế có thẩm quyền theo địa điểm đăng ký kinh doanh của doanh nghiệp.

Nhận biên lai thu thuế từ cơ quan thuế.

Ngoài ra, doanh nghiệp cũng có thể nộp tờ khai thuế TNCN qua bưu điện hoặc qua dịch vụ chuyển phát nhanh.

5. Thời hạn nộp tờ khai thuế TNCN Mẫu 05/KK-TNCN

Thời hạn nộp tờ khai thuế TNCN Mẫu 05/KK-TNCN phụ thuộc vào kỳ tính thuế (tháng hoặc quý) và hình thức nộp (qua mạng hoặc trực tiếp).

Nộp theo tháng: Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Ví dụ: Doanh nghiệp nộp thuế TNCN tháng 4/2024, thì thời hạn nộp tờ khai thuế TNCN Mẫu 05/KK-TNCN là ngày 20 tháng 5 năm 2024.

Nộp theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ: Doanh nghiệp nộp thuế TNCN quý 2/2024 (bao gồm tháng 4, tháng 5 và tháng 6), thì thời hạn nộp tờ khai thuế TNCN Mẫu 05/KK-TNCN là ngày 31 tháng 7 năm 2024.

6. Mức phạt nộp chậm tờ khai thuế TNCN Mẫu 05/KK-TNCN

Theo quy định tại Khoản 1 Điều 13 Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế, mức phạt đối với hành vi nộp hồ sơ khai thuế quá hạn quy định như sau:

Từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ: Phạt cảnh cáo.

Từ 01 ngày đến 30 ngày:

- Cá nhân: Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng.

- Tổ chức: Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng.

Từ 31 ngày đến 60 ngày:

- Cá nhân: Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng.

- Tổ chức: Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng.

Từ 61 ngày đến 90 ngày:

- Cá nhân: Phạt tiền từ 8.000.000 đồng đến 12.000.000 đồng.

- Tổ chức: Phạt tiền từ 15.000.000 đồng đến 20.000.000 đồng.

Từ 91 ngày đến 120 ngày:

- Cá nhân: Phạt tiền từ 12.000.000 đồng đến 17.000.000 đồng.

- Tổ chức: Phạt tiền từ 20.000.000 đồng đến 25.000.000 đồng.

Trên 120 ngày:

- Cá nhân: Phạt tiền từ 17.000.000 đồng đến 25.000.000 đồng.

- Tổ chức: Phạt tiền từ 25.000.000 đồng đến 35.000.000 đồng.

Mức phạt trên chưa bao gồm số tiền thuế chậm nộp. Doanh nghiệp nộp thuế TNCN lần đầu tiên trong năm được miễn phạt chậm nộp hồ sơ khai thuế.

Ngoài ra, doanh nghiệp cũng có thể bị áp dụng các biện pháp xử lý khác như: Công khai thông tin vi phạm trên website của cơ quan thuế. Dừng hoạt động kinh doanh một số ngành, nghề kinh doanh. Buộc kê khai thuế theo phương pháp khoán.

Doanh nghiệp nên nộp hồ sơ khai thuế TNCN đúng hạn để tránh bị phạt và các biện pháp xử lý khác. Doanh nghiệp có thể nộp thuế qua mạng để tiết kiệm thời gian và chi phí.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN