Một công cụ thiết yếu không thiếu cho hoạt động kế toán của doanh nghiệp chính là Sổ cái. Doanh nghiệp cần ghi chép sổ cái đầy đủ, chính xác để đảm bảo tính minh bạch và hiệu quả của hệ thống kế toán. Bài viết dưới đây ACC sẽ cung cấp cho bạn thông tin chi tiết về Mẫu sổ cái theo hình thức nhật ký chung bao gồm nội dung, phương pháp ghi sổ và hướng dẫn cách điền mẫu chi tiết.

1. Sổ cái là gì?

Sổ cái, hay còn gọi là sổ kế toán tổng hợp, là một phần quan trọng trong hệ thống kế toán của doanh nghiệp. Nó được sử dụng để ghi chép và tổng hợp chi tiết về tất cả các giao dịch tài chính của doanh nghiệp với các bên liên quan, bao gồm: Giao dịch mua bán hàng hóa, dịch vụ, giao dịch thu, chi tiền mặt, ngân hàng, giao dịch thanh toán, bù trừ công nợ, các giao dịch khác liên quan đến hoạt động kinh doanh của doanh nghiệp

Chức năng chính của sổ cái:

- Ghi chép và tổng hợp các giao dịch theo tài khoản kế toán.

- Phản ánh tình hình tài sản, nguồn vốn và hoạt động kinh doanh của doanh nghiệp.

- Cung cấp thông tin cho việc lập các báo cáo tài chính như bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ.

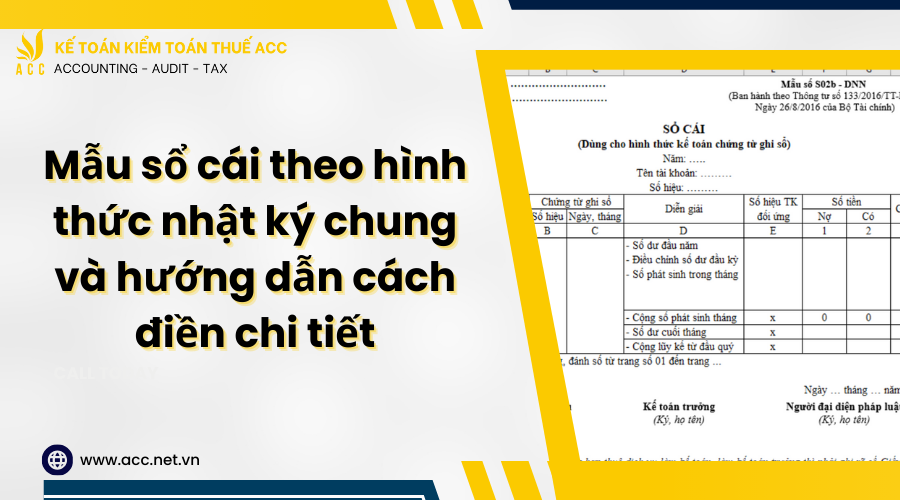

2. Mẫu sổ cái dùng cho hình thức kế toán Nhật ký chung của doanh nghiệp tư nhân

Việc ghi chép đúng và đầy đủ vào sổ cái giúp doanh nghiệp minh bạch, rõ ràng và tuân thủ các quy định pháp luật về kế toán, tài chính. Vì vậy, việc ghi chép cần phải tiến hành theo mẫu được quy đinh theo Thông tư số 200/2014/TT-BTC.

| Đơn vị: …………………………..

Địa chỉ: …………………………… |

Mẫu số S03b-DN (Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) |

SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung)

Năm…

Tên tài khoản ………

Số hiệu…………

| Ngày, tháng ghi sổ | Chứng từ | Diễn giải | Nhật ký chung | Số hiệu TK đối ứng | Số tiền | |||

| Số hiệu | Ngày tháng | Trang sổ | STT dòng | Nợ | Có | |||

| A | B | C | D | E | G | H | 1 | 2 |

| – Số dư đầu năm

– Số phát sinh trong tháng |

||||||||

| – Cộng số phát sinh tháng

– Số dư cuối tháng – Cộng lũy kế từ đầu quý |

||||||||

– Sổ này có …. trang, đánh số từ trang số 01 đến trang …

– Ngày mở sổ:…

| Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Ngày … tháng … năm … Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

Tải:Mẫu-sổ-cái-theo-hình-thức-nhật-ký-chung-thông-tư-200

3.Cách điền mẫu sổ cái theo hình thức kế toán nhật ký chung

Sổ cái được sử dụng để ghi chép chi tiết tất cả các giao dịch tài chính của doanh nghiệp theo từng tài khoản kế toán. Do đó việc kê khai thông tin cần được tiến hành theo hướng dẫn như sau:

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán được dùng làm căn cứ ghi sổ.

– Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh.

– Cột E: Ghi số trang của sổ Nhật ký chung đã ghi nghiệp vụ này.

– Cột G: Ghi số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này.

– Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ phát sinh với tài khoản trang Sổ Cái này (Tài khoản ghi Nợ trước, tài khoản ghi Có sau).

– Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng nghiệp vụ kinh tế.

Đầu tháng, ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên, cột số dư (Nợ hoặc Có). Cuối tháng, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát sinh và báo cáo tài chính.

Cơ sở pháp lý:

- Luật Kế toán 2016

- Thông tư 200/2014/BTC hướng dẫn lập sổ sách kế toán theo hình thức nhật ký chung

- Thông tư 210/2018/BTC hướng dẫn sửa đổi, bổ sung một số nội dung của Thông tư 200/2014/BTC

4. Nội dung, kết cấu và phương pháp ghi sổ

5.1 Nội dung của sổ cái

– Phần tiêu đề: Tên doanh nghiệp, Kỳ kế toán, Tên sổ cái, Tài khoản,Đơn vị tính

– Phần nội dung:

- Ngày tháng ghi sổ: Ghi ngày tháng thực hiện ghi sổ kế toán.

- Số hiệu chứng từ: Ghi số hiệu được đánh cho mỗi chứng từ kế toán để theo dõi và quản lý.

- Diễn giải nội dung nghiệp vụ: Ghi tóm tắt nội dung của giao dịch kinh tế, tài chính được ghi chép.

- Nợ: Ghi số tiền phát sinh được ghi vào bên Nợ tài khoản kế toán.

- Có: Ghi số tiền phát sinh được ghi vào bên Có tài khoản kế toán.

- Số dư đầu kỳ: Ghi số dư tài khoản kế toán tại đầu kỳ kế toán.

- Số phát sinh trong kỳ: Ghi tổng số tiền phát sinh của tài khoản kế toán trong kỳ kế toán.

- Số dư cuối kỳ: Ghi số dư tài khoản kế toán tại cuối kỳ kế toán.

– Phần kết thúc: Ký tên người ghi sổ, Ký tên người kiểm tra sổ

5.2 Kết cấu và phương pháp ghi sổ cái

Có hai phương pháp ghi sổ cái chính là:

Phương pháp ghi sổ theo trình tự thời gian:

- Ghi chép các giao dịch kinh tế, tài chính theo trình tự thời gian phát sinh.

- Mỗi giao dịch được ghi chép vào một dòng riêng trong sổ cái.

- Phương pháp này đơn giản, dễ thực hiện và phù hợp với các doanh nghiệp có quy mô nhỏ.

Phương pháp ghi sổ theo nhóm:

- Ghi chép các giao dịch kinh tế, tài chính có cùng nội dung, tính chất vào cùng một nhóm.

- Mỗi nhóm giao dịch được ghi chép vào một bảng riêng trong sổ cái.

- Phương pháp này giúp tiết kiệm thời gian và công sức ghi sổ, phù hợp với các doanh nghiệp có quy mô lớn và nhiều giao dịch.

Ngoài ra, còn có một số phương pháp ghi sổ khác như:

- Phương pháp ghi sổ theo tài khoản: Ghi chép các giao dịch kinh tế, tài chính theo từng tài khoản kế toán.

- Phương pháp ghi sổ theo đối tượng: Ghi chép các giao dịch kinh tế, tài chính theo từng đối tượng tham gia giao dịch.

- Lựa chọn phương pháp ghi sổ nào phụ thuộc vào nhiều yếu tố như:

- Tính chất và khối lượng giao dịch kinh tế, tài chính của doanh nghiệp.

- Mức độ phức tạp của hệ thống kế toán của doanh nghiệp.

- Nhu cầu sử dụng thông tin kế toán của doanh nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN